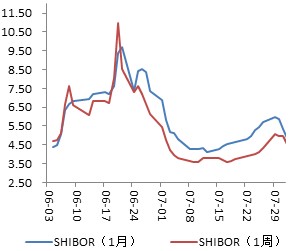

资金利率走势

备注:Shibor利率代表了大型银行之间的同业拆借利率,一般也是货币基金进行同业存款的基准利率,稳定性相对银行间回购利率更好,因此可以作为资金面波动的良好指标。

重大事件

(1) 7月20日起,央行放开金融机构贷款利率管制:取消贷款利率0.7倍的下限,由金融机构根据商业原则自主确定贷款利率;

(2) 央行在7月30日在连续5周无操作后重启逆回购,进行了170亿元7天逆回购操作;同日,850亿元央票到期,紧平衡状态下的银行间资金面得以缓解。

市场表现

6月底后,资金面不再过度紧张,但仍然维持紧平衡状态;在经过半年末后的资金利率快速下滑后,资金利率触底反弹,直到央行月末重启逆回购,资金面的持续紧张状态才得以缓解。

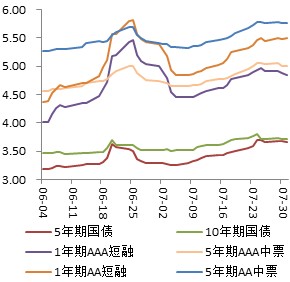

主要债券收益率走势

数据来源:Wind

重大事件

(1) 7 月份汇丰PMI 初值持续下滑至47.7,较6 月份终值下滑0.5 个百分点,创11 个月以来的最低水平;官方PMI反弹至50.3,高于市场预期;

(2) 审计署于8月1日开始全面开展对政府性债务的专项审计,市场预期审计结果大概率将超预期。

市场表现

资金面紧平衡下,债券收益率缓慢上行。其中高等级债券受到银行等机构的配置需求,收益率上行较少,7月下旬有所下行;而城投债为代表的中低等级信用债受到审计风波的影响,收益率震荡向上,且伴随交易量的萎缩。

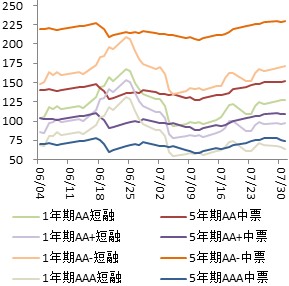

信用利差走势

备注:信用利差一般用于评价信用债的估值水平,信用利差越低、估值就越贵。从历史上来看,信用利差主要与经济背景和资金面负相关,表现为经济环境越好、资金面越宽松,信用利差就越底。

重大事件

(1) 外部评级机构大幅调低实体企业的信用评级,7月单月下调评级(含负面展望、评级观察)达到47个,已经超过了去年全年的下调总数。下调企业集中在煤化工、钢铁和有色等周期性行业。

(2)与实体企业形成鲜明对比的是,部分中低等级的平台以上调评级为主。

市场表现

信用利差随资金面呈现V型走势;部分交易所债券的行权收益率已经在10%以上,绝对价格跌破90元。

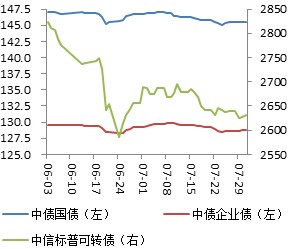

债券指数走势

数据来源:Wind

国债与企业债指数回调之后平稳上行,月末有所波动;可转债指数反弹之后有所波动,7月后半段呈现下行走势。