都说基金要长期持有,那多久算长期?

2020-05-15来源:牛基投资社

要说养基的重要法则,“长期持有”绝对算一条。不过,其实基长心里一直有个疑问:大家都说基金要长期持有,那多久算长期?那是不是说持有时间越长越好呢?说实在的,“长期持有”的概念太宽泛了,没什么实际指导意见。

今天,基长就用过去15年、数十万条测算数据,算一算基金的最佳持有时长。高波动高收益的股基跟相对平稳的债基,最佳持有时长肯定是不一样的,所以我们还得分情况讨论。

01 测算说明

首先,我们介绍一下测算的指标。为了反映整体的情况,我们采用的是对应的基金指数作为测算对象,例如普通股票型采用的就是普通股票型基金指数(885000.WI)。要测算权益型基金的最佳持有时长,基长选择了2个指标:正收益概率和获得一定年化收益的概率。

指标1:正收益概率

巴菲特的3条重要投资原则:保住本金、保住本金,以及保住本金。保住本金,就是尽量少亏钱。没有人喜欢亏损的感觉,所以我们要算一下持有不同时长,正收益的概率是多少。

指标2:获得一定年化收益的概率

不亏钱只是最基本的及格线,如果只是为了不亏钱,我们把钱放在银行里面存着就好了,何必费那个功夫去养基,有时候还得承受短期亏损的煎熬?

权益型基金,高收益高波动,所以我们设定的目标年化收益率为10%;

债券型基金,相对平稳,收益也没那么高,所以定下来的目标收益年化收益率为5%。

然后,再介绍一下测算的方法。我们以过去15年为测算数据,计算任意时点买入并持有一定时长(如3年)的收益率,统计有多少个交易日能够达到我们设定的年化收益率(5%或10%),最后计算这些达标的交易日在15年时间里所占的比例。这个比例,就是获得一定年化收益的概率。

OK,准备工作做好了,我们一起来看一下测算的结果。

02 测算结果

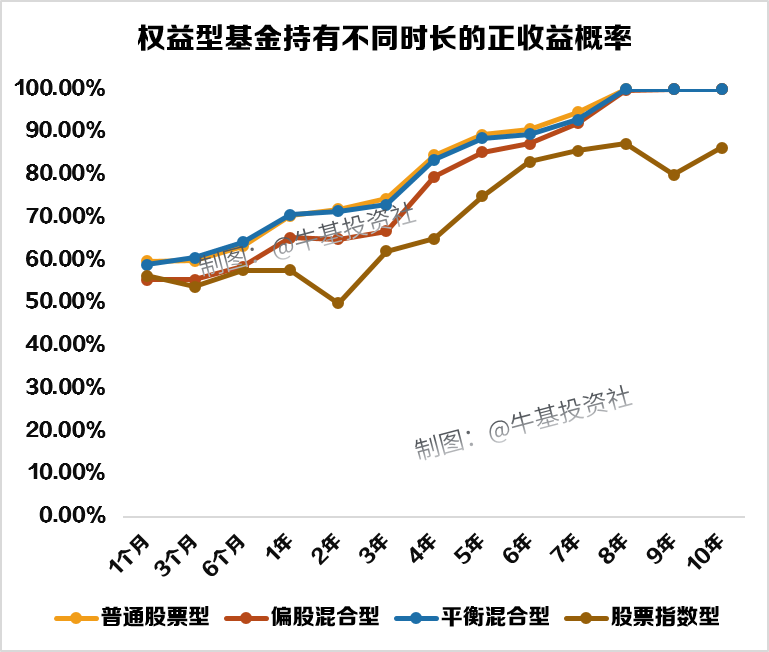

· 权益型基金

结论1:正收益概率跟持有时长呈正比关系。

测算结果显示,对普通股票型、偏股混合型、平衡混合型基金来说,持有时间越长,正收益概率越高。

持有9年以上的时间,正收益概率都能达到100%。对股票指数型基金来说,整体看正收益概率跟持有时长也呈正比关系。但是持有时间为8年,正收益概率反而是最高的,为87%。

说明:数据来源:wind,日期区间为2005-05-11至2020-05-11。

风险提示:我国基金运作时间较短,不能反映股市发展的所有阶段,基金指数过往表现不代表未来表现。持有时长越长,统计样本数越少。以上结论仅针对笔者选择的测算空间,不作为基金投资建议。市场有风险,投资需谨慎。

结论2:想要达到年化10%的收益率,持有3-5年的时间是比较合适的。

如果我们的目标是想要获得年化10%的回报,那么从概率上看,就不是持有时间越长越好了。总的来看,持有时长跟获得10%年化回报的概率呈现“上升—下降—上升—下降”的波浪型关系。要说其中的原因,那就是权益基金主要投资A股市场,而A股市场具有明显的牛熊周期,最终导致我们的持有收益也会跟随波动。

总结下来,那就是持有3-5年的时间,获得年化10%回报的概率是相对较高的。

数据来源:wind,日期区间为2005-05-11至2020-05-11。

风险提示:我国基金运作时间较短,不能反映股市发展的所有阶段。持有时长越长,统计样本数越少。以上结论仅针对笔者选择的测算空间,不作为基金投资建议。市场有风险,投资需谨慎。

· 债券基金

结论1:正收益概率跟持有时长呈正比关系。

持有时间越长,正收益概率越高,这一规律在债券基金同样适用。跟权益型基金需要持有长达9年时间才能取得100%正收益的情况不同,债券基金取得100%正收益所需要的时长更短。

持有时长超过2年,一级债基和长期纯债正收益概率就能达到100%;二级债基需要的时间是5年以上,但其实在持有3年之后,正收益概率也能达到99%,已经很可以了;偏债混合型基金所需时长最长,为8年以上。

说明:数据来源:wind,日期区间为2005-05-11至2020-05-11。

风险提示:我国基金运作时间较短,不能反映股市发展的所有阶段,基金指数过往表现不代表未来表现。持有时长越长,统计样本数越少。以上结论仅针对笔者选择的测算空间,不作为基金投资建议。市场有风险,投资需谨慎。

结论2:想要达到年化5%的收益率,比较适合的持有时长分别为:偏债混合型基金和长期纯债基金是6年,二级债基是9年,一级债基是10年。

想要拿到5%年化回报,不同类型债券基金之间的差别还挺大的。

一级债基或者二级债基持有不同时长与获得5%年化回报的概率呈“上升—下降—上升”的关系。

如果想要100%获得5%年化回报,一级债基需持有10年时间,二级债基需要时间少一些,持有9年就可以了。

偏债混合型基金和长期纯债基金持有不同时长与获得5%年化回报的概率呈“上升—下降—上升—下降”的关系,都是持有6年概率最高,分别为81%和56%。

等等!为什么长期纯债基金的表现这么弱?到底是哪里出了bug?

于是基长去看了一下持有10年的年化收益,最低值为4.53%,平均年化收益为5.13%;持有9年年化收益最低值为4.38%,平均年化收益为5.10%。

这样看来,答案可能是5%的年化回报对只投债券、完全不参与股票投资的纯债基金来说,并不是那么容易实现。如果设置的标准是4%,长期纯债基金就容易实现多了。

说明:数据来源:wind,日期区间为2005-05-11至2020-05-11。

风险提示:我国基金运作时间较短,不能反映股市发展的所有阶段。持有时长越长,统计样本数越少。以上结论仅针对笔者选择的测算空间,不作为基金投资建议。市场有风险,投资需谨慎。

03 结论

如果单从正收益概率上看,权益型基金和债券型基金都基本符合“持有时间越长,正收益概率越高”的规律。

如果我们再综合考虑获得一定年化收益率的概率,结果就不一样了。

权益型基金想要获得年化10%的回报,比较适合的持有时长分别为:主动权益型基金是4年或5年,被动指数型基金是3年。

可能会有小伙伴会问:我看持有1年获得10%年化回报的概率也不是很低啊,为什么要骗我持有3-5年这么长的时间?答案是持有1年的正收益概率不高。

以主动权益型基金为例,持有1年的正收益概率为65%-70%,如果是持有4年,正收益概率可以达到80%-85%,大家亏钱的可能性大大降低了,综合养基体验会更好。

债券基金想要获得年化5%的回报,比较适合的持有时长分别为:偏债混合型基金和长期纯债基金是6年,二级债基是9年,一级债基是10年,概率分别为81%、56%、100%和100%。

最后想要说明一下,以上结论仅仅是基长根据过去15年数据测算出来的,测算区间不一样,结论可能会截然不同。而且,我们采用的是对应的基金指数作为测算对象,反映的是整体情况。具体到某只基金,情况可能也会不一样,例如有不少优秀的权益型基金,能做到任意时点买入并持有3年就达到100%的正收益概率。

所以大家在做基金投资的时候可以参考以上结论,但不建议照搬使用哦~

免责声明:本文资料中的信息或所表述意见不构成推荐、要约、要约邀请,也不构成对任何人的投资建议。市场有风险,投资需客观冷静,量力而为。基金、理财产品过往业绩不代表其未来表现,不等于基金、理财产品实际收益,投资须谨慎。

相关阅读