【广发基金指数市场周报】20250310

2025-03-10来源:广发基金指数投资学院

01 权益市场展望

上周A股指数震荡上行。上证指数上涨1.6%,沪深300上涨1.4%。成交层面,上周单日平均成交额约1.7万亿元,维持高位。结构层面,中小盘股上涨幅度相对较大,中证1000上涨3.8%。行业层面,有色金属、国防军工、计算机等表现较好,石油石化、房地产、公用事业等表现较弱。

(数据来源:WIND,统计区间2025年3月3日至2025年3月7日。指数过往业绩不代表其未来表现,也不代表本公司基金产品未来表现,投资须谨慎)

宏观

全国两会召开

十四届全国人大三次会议在京开幕,国务院总理在政府工作报告中提出今年发展主要预期目标是:国内生产总值增长5%左右;城镇调查失业率5.5%左右,城镇新增就业1200万人以上;居民消费价格涨幅2%左右;居民收入增长和经济增长同步;国际收支保持基本平衡;粮食产量1.4万亿斤左右;单位国内生产总值能耗降低3%左右,生态环境质量持续改善。

A股

关注AI+、出海链及红利风格

对于股市来说,过去两年市场经历了从经济预期到风险偏好到再产业驱动的定价锚转变,当前短期顺周期方向交易空间较窄,建议继续关注AI产业方面的驱动(典型如大厂资本开支)以及欧洲财政扩张带来的出海机会,红利超额收益或有限,但抗波动配置价值值得关注。

港股

风险偏好有望不断改善

港股上周出现反弹,恒生指数上涨5.6%,恒生科技上涨8.4%。往后看,国内政策对资产价格的关注度明显提升,产业趋势进展加快,当前的AI趋势、叙事变化和估值重估的大方向也比较明确,风险偏好有望不断改善,港股后续表现的持续性值得关注。。

美股

短期对美股偏中性

美股方面,上周三大指数均出现下跌。非农就业小幅走弱但基本符合预期,体现了美国经济距离衰退尚有距离,部分缓解了市场此前的衰退担忧。时薪增速回落并低于预期,也部分缓解了此前的通胀担忧。短期对美股偏中性,未来需要关注特朗普政策。

02 一周市场回顾

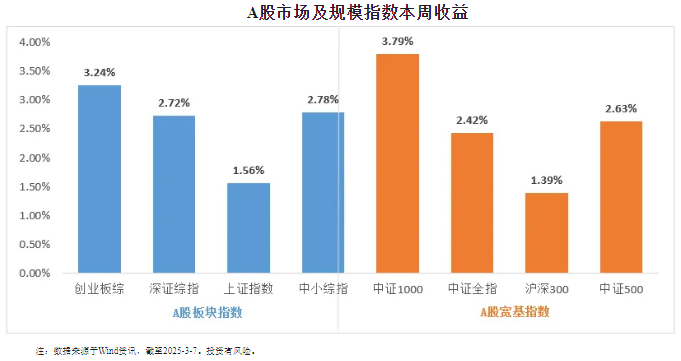

在板块表现方面,创业板综上涨3.24%,深证综指上涨2.72%,上证指数上涨1.56%,中小综指上涨2.78%。规模指数方面,中证1000指数上涨3.79%,中证500指数上涨2.63%。

主流指数中,工程机械主题指数上涨7.11%,表现最好;光伏龙头30指数下跌0.95%,表现最差。

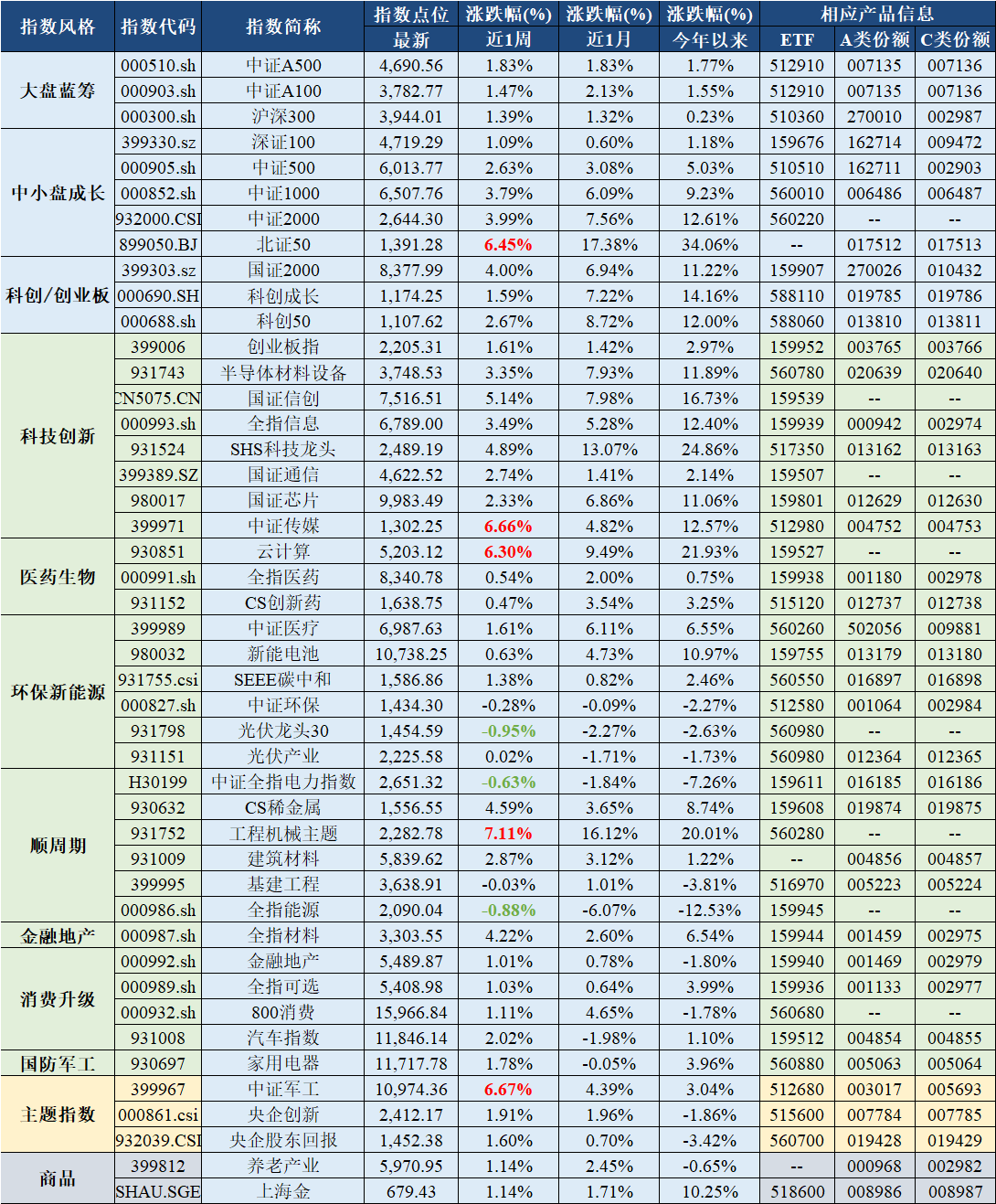

市场主流指数各阶段涨跌幅情况

注:数据来源于Wind资讯,截至2025-3-7。投资有风险。

03 估值指标

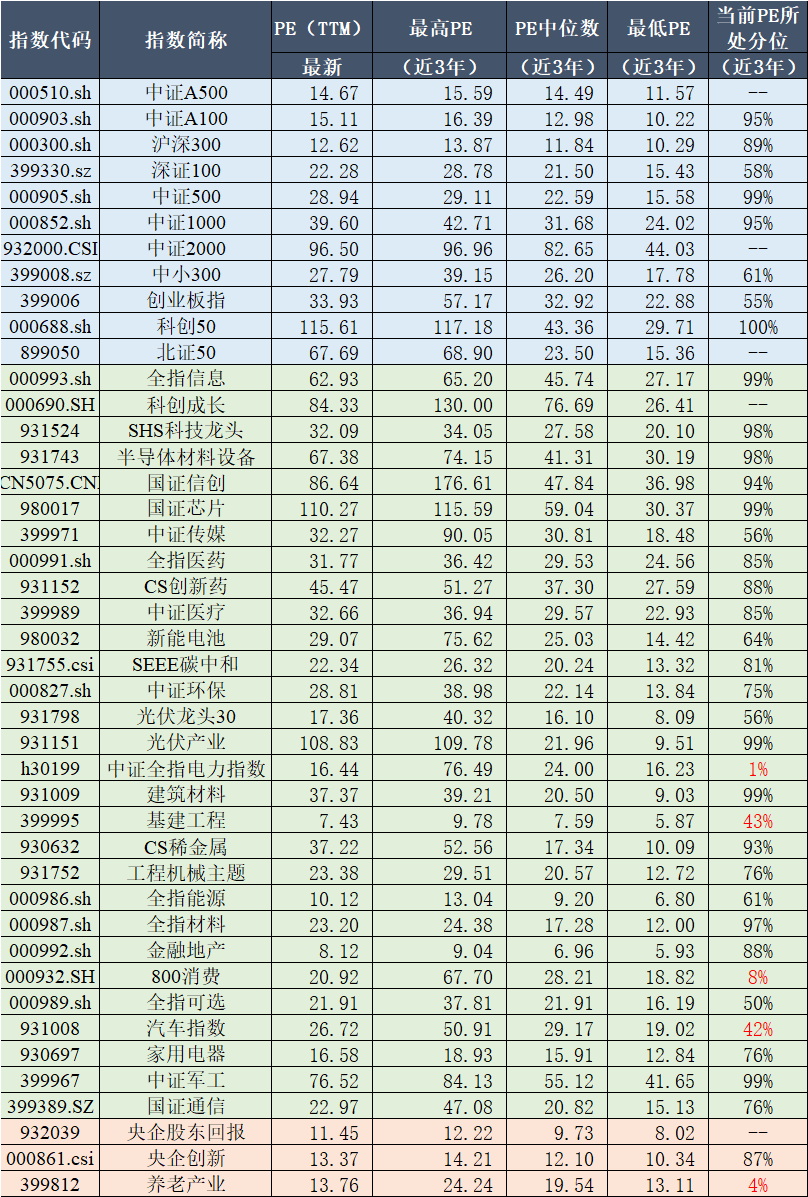

旗下产品跟踪指数近三年PE情况及当前所处位置

注:数据来源于Wind资讯,PE统计区间2022-3-7~2025-3-7,所处分位数=当前PE在所有统计样本的升序排名/所有统计样本数,指数上市未满三年未统计在内。投资有风险。

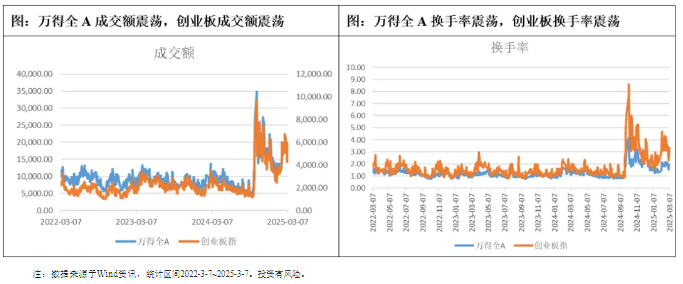

04 情绪指标

05 海外市场运作情况

海外市场方面:截至3月7日,港股通互联网指数表现最好,涨跌幅为11.27%;道琼斯美国石油指数表现最差,涨跌幅为-5.76%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。

相关阅读