有色金属行业2021年投资策略:机会纷呈中的主旋律

2021-01-28来源:广发证券

基本金属:供需关系改善,有望开启新一轮景气周期

2020年初以来,受新冠疫情蔓延的影响,基本金属价格大幅下跌。三月份全球流动性缩紧,部分金属价格跌至2016年以来的新低。二季度,在国内复工复产加速、南美等矿石供应国疫情蔓延导致金属供给减少的背景下,金属价格持续攀升。三季度随着海外逐步复工复产,金属价格在较高位置震荡。第四季度,美国大选尘埃落定、疫苗进展顺利,叠加基建预期升温,金属价格再次大幅走高。

当前,有色金属有望迎来新一轮景气周期,原因在于:1)RCEP签署落地,相关东南亚国家基础设施建设有望提速,带动金属需求大幅增长;2)“碳中和”倡议下,光伏、风电等可再生能源的供电端建设增加,用电端的新能源汽车、充电桩等需求也相应增加,共同带动相关金属需求上升。需求大幅上涨、但供给受限的背景下,基本金属价格预计将步入景气周期。

注:“碳中和”指排放多少碳,就做多少抵消措施来平衡,实现二氧化碳“零排放”。碳中和是一种环保措施,有效做法之一就是使用再生能源。

铜:供给方面,预计未来三年铜矿产量复合增速为3%左右,供给增长有限。需求方面,短期电力基建投资、地产竣工、汽车销售等增速表现较好,为铜消费带来了新的增长点;中长期来看,RCEP的签署落地和“碳中和”的政策指导方针成为铜消费的核心驱动力,叠加海外经济逐步修复、全球通胀预期提升,预计中长期铜价将保持上涨趋势。

铝:氧化铝方面,当前氧化铝存在全球性产能过剩的问题,且2021年国内氧化铝新投产(约740万吨)和复产(约1160万吨)产能较大,因此预计明年氧化铝价格反弹乏力。

电解铝方面,国内电解铝新投产能的投产进度不及预期,且当前国内电解铝行业产能“天花板”基本已经形成,产能增长空间有限。而汽车销售、房产竣工增速提升等因素对电解铝需求形成支撑。因此,预计明年电解铝价格或将维持较高位震荡走势。

锌:受疫情影响,全球锌精矿产量大幅下滑,矿山供给增速不及预期。随着海外逐渐复工复产、消费地产进入后周期对锌的需求增长,供应过剩逐步缓解,锌价或有向上超预期的表现。

贵金属:预计金价短期以震荡为主,中期趋势上行

首先需要明确的是,黄金价格与美元存在负相关关系。原因在于布雷顿森林体系崩溃后,美元与黄金脱钩,而黄金是一种资产,具备内在价值。当美元贬值、购买力下降时,以美元标价的黄金价格上涨。因此,金价与美元存在负相关关系。

图表1:1971-2020年美元指数与伦敦现货黄金价格走势(美元/盎司)

数据来源:Wind,广发证券发展研究中心

而美元强弱取决于两方面因素,一是绝对因素,二是相对因素。绝对因素主要指十年期国债实际收益率、PCE物价指数(衡量通胀水平)、失业率等指标,当美国经济表现较好时,美元趋向于走强。相对角度则主要从美国与非美经济体经济表现的相对强弱来看。当美国经济下行时,如果其他经济体表现更弱,则美元指数仍可能走强。

从当前PCE物价指数和失业率数据来看,美国经济周期已经处于顶部,下行压力加剧,且疫情的影响加剧了市场对美国经济的担忧。在经济周期下行的压力下,市场对美联储继续降息的预期预期提升,据CME美联储观察(CME:芝加哥商品交易所)预测,美联储仍将维持量化宽松政策。美国十年期国债实际收益率面临进一步下行的压力,且已经步入负实际利率时代。实际利率下行,美元走弱,叠加欧元区经济逐步好转对美元指数形成压力,预计黄金价格或继续呈上升趋势。

总体来看,美国经济下行压力加剧,美联储降息预期走强,黄金价格在中期仍呈上升趋势。但目前投资者已对金价上涨的利多因素形成了充分一致的预期,因此预计短期内金价将以震荡为主,等待预期的消化。

新能源金属:锂业新周期,钴供需偏紧,价格有望上行

锂:新能源汽车驱动锂需求增长,价格有望突破震荡继续上行

新能源汽车是锂需求的核心驱动力。今年,国务院办公厅发布《新能源汽车产业发展规划(2021—2035年)》,明确提出到2025年,我国新能源汽车新车销售量达到汽车新车销售总量的20%左右。2021年动力电池装机量、新能源车销量有望逐步摆脱疫情带来的不利影响,继续增长,进而带动锂需求的提升。考虑到新能源汽车产业发展规划和5G手机带电量提升,预计2025年全球锂需求有望突破100万吨LCE。(LCE 是碳酸锂当量 ( Lithium Carbonate Equivalent )的缩写,指固/液锂矿中能够实际生产的碳酸锂折合量。因为锂是非常活泼的金属,通常是以化合物状态存在的,由于锂含量不同,最后体现在经济数据上,一般要折合成LCE。)

图表2:全球锂需求测算(万吨,LCE)

数据来源:SQM,广发证券发展研究中心

尤其值得关注的是氢氧化锂。根据海关数据,目前氢氧化锂对碳酸锂仍保持溢价。预计该溢价有望继续维持,原因有二:1. 特斯拉中国工厂放量,有望带动对氢氧化锂的需求;2. 当前合格电池级氢氧化锂仍只有少数几家厂商能够生产,随着大众、宝马等传统车企向新能源车转型,预计氢氧化锂需求将继续保持快速增长。

价格方面,未来随着5G换机潮、新能源车超预期增长或新兴市场储能等领域需求爆发,锂价有望突破震荡区间,进入新一轮上行周期。

钴:供需偏紧,价格有望上行

根据安泰科和CDI数据,全球钴需求主要集中在电池、高温合金、硬质合金和磁性材料等领域。2018年,全球钴需求12.6万吨,其中电池行业需求量为7.7万吨,占比61%。且从过去钴需求数据来看,需求增量主要集中在电池领域,其他领域变化不大。

当前全球主要消费电子种类处于零增长和负增长状态。预计下半年随着5G商用带来的换机潮及单机带电量提升,将有效带动钴需求增长。

供给方面,刚果(金)[“刚果(金)” 指刚果民主共和国 ]是全球最大的钴矿供应国,2018年其钴矿储量在全球占比49%,钴矿产量占比66%。受新冠疫情影响,南非政府于3月底关闭其港口,致使刚果(金)钴矿无法顺利从其德班港运出。当前港口虽然已恢复发运,但效率仍较低,供给依然受限。

价格方面,本轮钴价从2018年4月开始下跌,从69万元/吨下滑至2019年7月的20万元/吨,触及企业生产成本后反弹。目前钴价仍然处于低位,预期行业供给将继续收缩,2021年钴价有望继续上行。

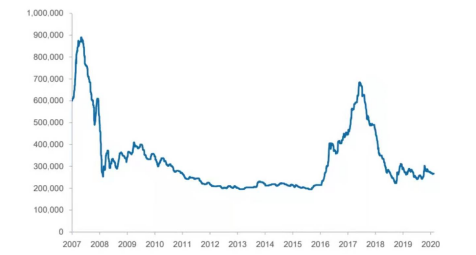

图表3:长江有色市场钴价(元/吨)

数据来源:Wind、广发证券发展研究中心

其他小金属: 钼钨稀土价格有望上涨,钛行业景气度预将提升

钼:受益于国内产业结构稳步升级,不锈钢等特种钢材产量持续增长,对钼的需求增加。受疫情影响,2020年钼需求下滑,预计2021年全球钼需求增速为3.35%,中国需求增速为5%。考虑到上一轮全球钼矿开发大周期结束,同时国内矿业的安全和环保要求持续提高,预计钼的供给端将呈收缩态势。海内外需求回暖叠加供给收缩,钼价有望稳步上升。

钨: 2018年起钨精矿产量有所下降,19年部分钨企联合减产10%,钨矿供给端持续呈偏紧的状态,但弹性仍在。受疫情影响,钨精矿价格一路下跌,已跌至多数矿山的成本线,造成部分中小型、高成本钨矿的出清。未来随着海外需求持续回暖、部分企业开始补库存,中期来看物价整体水平或将上升。

稀土:当前国内稀土矿短缺的问题突出,且从十三五规划的实现情况来看,稀土开采指标短期难有大增。而美国、缅甸、澳大利亚等地区的稀土矿已经基本满产且尚未有明确提升规划。因此,在国内开采指标不大幅增加的情况下,稀土供给端预计将处于偏紧的状态。需求端来看,近年来海内外对稀土的需求持续上升,且中期来看仍将稳定增长。在此背景下,稀土价格有望继续上涨,并维持高位运行。

钛:钛被广泛应用于航空、航天、舰船、兵器、生物医疗、化工冶金、海洋工程、体育休闲等领域。近年来,航空新机型陆续量产带动高端航空钛材需求增长,同时化工企业在环保严查政策下进行产线升级改造和设备更新换代,带动民用钛材需求增长。未来随着C919等民用新机型逐步量产,叠加单机用钛量提升,钛行业景气度预计将持续提升,相关企业及产业链受益。

本文观点来源于广发证券发展研究中心报告《有色金属行业2021年策略——机会纷呈中的主旋律》

作者:

巨国贤,SAC 执证号:S0260512050006,SFC CE No. BNW287;

宫帅,SAC 执证号:S0260518070003,SFC CE No. BOB672。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本图文消息仅面向证券客户中的专业投资者,请勿对本图文消息进行任何形式的转发。因本资料暂时无法设置访问限制,若您并非专业投资者,为保证服务质量、控制投资风险,还请取消关注,请勿接收或使用本文中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!

免责声明:本文版权归原作者所有,内容仅代表作者个人观点,与广发基金管理有限公司无关。其原创性以及文中陈述文字和内容未经本公司证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本公司不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。基金有风险,投资需谨慎。个股过往表现不代表未来表现,以上信息不构成个股推荐。

相关阅读