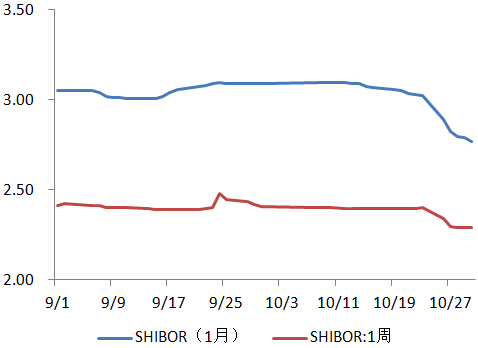

资金利率走势

备注:Shibor利率代表了大型银行之间的同业拆借利率,一般也是货币基金进行同业存款的基准利率,稳定性相对银行间回购利率更好,因此可以作为资金面波动的良好指标。

(1)10月21日央行对11家金融机构开展MLF(中期借贷便利)操作,规模1055亿元,期限6个月,利率3.35%,与上次相同;

(2)央行:自10月24日起,下调金融机构人民币一年期贷款和存款基准利率各0.25个百分点;同日起,下调金融机构人民币存款准备金率0.5个百分点;

(3)9月末央行口径外汇占款25.82万亿元,环比减少2641.42亿元,创三个月来最小降幅。第三季度外汇占款降幅仍创下8900亿元的纪录新高;

(4)9月末金融机构口径外汇占款较上月下降7613亿元人民币,至27.4万亿元人民币。

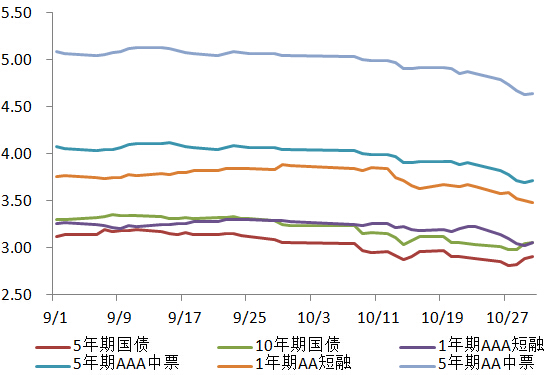

主要债券收益率走势

数据来源:Wind

(1)10月官方制造业PMI 49.8,预期50,前值49.8;10月官方非制造业PMI 53.1,前值53.4;

(2)三季度GDP同比6.9%,创2009年一季度来最低水平,预期6.8%,前值7.0%;

(3)9月规模以上工业企业利润同比-0.1%,前值-8.8%;1-9月规模以上工业企业利润同比-1.7%,前值-1.9%;

(4)9月财政收入同比增长9.4%,至9.10892万亿元(8月增长6.2%);9月财政支出同比增长26.9%,创五个月最高,至1.7799万亿(8月增长25.9%);

(5)9月出口同比(按人民币计)-1.1%,预期-7.4%,前值-6.1%;9月进口同比(按人民币计)-17.7%,预期-16.5%,前值-14.3%;

(6)9月CPI同比1.6%,预期1.8%,前值2.0%;9月PPI同比-5.9%,连续第43个月下滑,预期-5.9%,前值-5.9%。

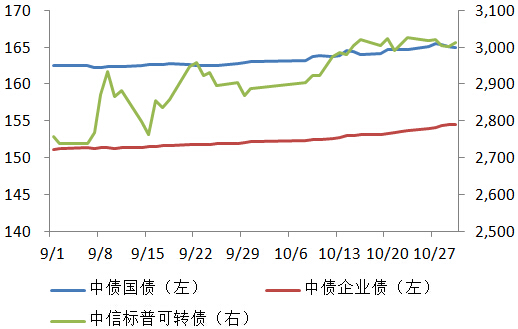

债券指数走势

数据来源:Wind

|

开放式债券基金 |

复权净值增长率 |

|

广发强债 |

0.99% |

|

广发聚财B |

2.26% |

|

广发双债C |

1.65% |

|

广发纯债C |

1.43% |

|

广发聚鑫C |

6.98% |

|

广发中债金融债C 广发聚源C |

0.00% 0.65% |

|

广发集鑫C 广发聚利 |

0.70% 2.58% |

|

封闭式基金 |

复权净值增长率 |

|

广发年年红 广发集利C |

0.00% 1.58% |

|

开放式货币/理财基金 |

7日年化收益率均值 |

|

广发货币A |

2.44% |

|

广发理财30天A 广发理财7天A 广发天天红 广发现金宝A 广发钱袋子 广发天天利A |

3.17% 2.64% 3.32% 2.60% 3.33% 2.90% |

|

数据来源:Wind,统计时间:2015.9.30-2015.10.31 |

|