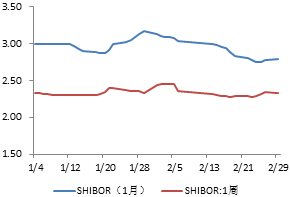

资金利率走势

备注:Shibor利率代表了大型银行之间的同业拆借利率,一般也是货币基金进行同业存款的基准利率,稳定性相对银行间回购利率更好,因此可以作为资金面波动的良好指标。

(1)中国1月外汇储备32309亿美元,预期32100亿美元,前值33303亿美元,下降994亿美元。去年12月下降1079亿美元,为历史上最大单月降幅;

(2)1月末央行口径外汇占款下降6445亿元,至24.2万亿元人民币,为历史第二大降幅;

(3)2月19日,人民银行对20家金融机构开展MLF操作共1630亿元,其中3个月、6个月、1年期分别为475亿元、620亿元、535亿元,3个月利率持平为2.75%,下调6个月、1年期利率至2.85%、3.0%。

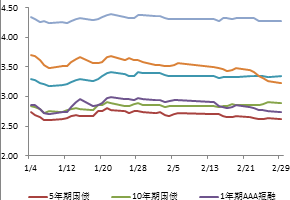

主要债券收益率走势

数据来源:Wind

(1)1月CPI同比1.8%,创五个月新高,预期1.9%,前值1.6%。;1月PPI同比-5.3%,预期-5.4%,前值-5.9%;

(2)1月M2货币供应同比增长14%,创19个月新高,预期13.5%,前值13.3%。1月M1货币供应同比增长18.6%,预期14.7%,前值15.2%。1月M0货币供应同比增长15.1%,预期10.6%,前值4.9%;

(3)1月新增人民币贷款2.51万亿元,预期1.9万亿元,前值5978亿元;1月社会融资规模3.42万亿元,预期2.2万亿元,前值1.82万亿元;

(4)1月出口同比(按人民币计)-6.6%,预期3.6%,前值2.3%;1月进口同比(按人民币计)-14.4%,预期1.8%,前值-4.0%;1月贸易帐+4062亿元,预期+3890.1亿元,前值+3820.5亿元;

(5)财政部:1月中央政府支出为8387亿元人民币,同比增加11.6%。1月中央政府收入为7256亿元,同比略减0.7%。当月中央政府收支赤字为1131亿元;

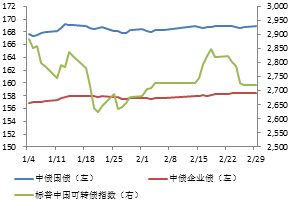

债券指数走势

数据来源:Wind

|

开放式债券基金 |

复权净值增长率 |

|

广发强债 |

0.45% |

|

广发聚财B |

0.42% |

|

广发双债C |

0.50% |

|

广发纯债C |

0.17% |

|

广发聚鑫C |

-0.92% |

|

广发中债金融债C 广发聚源C |

0.00% 0.37% |

|

广发集鑫C 广发聚利 |

-1.89% 0.36% |

|

封闭式基金 |

复权净值增长率 |

|

广发年年红 广发集利C |

0.00% 0.44% |

|

开放式货币/理财基金 |

7日年化收益率均值 |

|

广发货币A |

2.26% |

|

广发理财30天A 广发理财7天A 广发天天红 广发现金宝A 广发钱袋子 广发天天利A |

2.93% 2.18% 3.13% 2.54% 3.13% 2.46% |

|

数据来源:Wind,统计时间:2016.1.31-2016.2.29 |

|