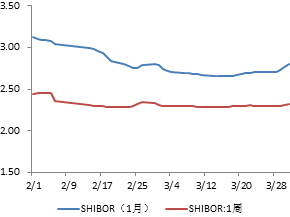

资金利率走势

备注:Shibor利率代表了大型银行之间的同业拆借利率,一般也是货币基金进行同业存款的基准利率,稳定性相对银行间回购利率更好,因此可以作为资金面波动的良好指标。

(1)中国2月外汇储备32023亿美元,预期31900亿美元,前值32309亿美元;中国2月外汇储备环比下降286亿美元,预期下降409亿美元,前值下降994亿美元;

(2)央行:2月末人民币外汇占款环比减少2279亿元,降幅为4个月最低。外汇占款余额为23.98万亿人民币,创2012年12月以来最低;

(3)央行:自2016年3月1日起,普遍下调金融机构人民币存款准备金率0.5个百分点,以保持金融体系流动性合理充裕,引导货币信贷平稳适度增长,为供给侧结构性改革营造适宜的货币金融环境。

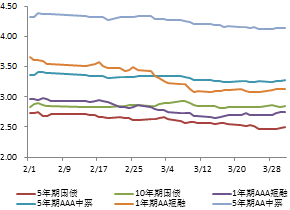

主要债券收益率走势

数据来源:Wind

(1)2月CPI同比2.3%,创2014年7月来最大涨幅,预期1.8%,前值1.8%;2月CPI环比1.6%,前值0.5%;

(2)2月官方制造业PMI 49.0,创2011年11月以来新低,且连续七个月低于荣枯分界线,预期49.4,前值49.4。2月官方非制造业PM52.7,前值53.5;

(3)2月M1同比17.4%,前值18.6%;M2同比13.3%,前值14%;新增人民币贷款7266亿元,前值2.51万亿;社会融资规模7802亿,前值3.42万亿;

(4)2月出口同比(按人民币计)-20.6%,预期-11.3%,前值-6.6%;2月进口同比(按人民币计)-8.0%,为连续第16个月下滑,预期-11.7%,前值-14.4%;2月贸易帐+2095亿元,预期+3410亿元,前值+4062亿元;

(5)财政部:1-2月累计,全国一般公共预算收入27385亿元,同比增长6.3%;全国一般公共预算支出21170亿元,同比增长12%;1-2月财政盈余6215亿元;

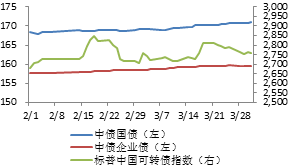

债券指数走势

数据来源:Wind

|

开放式债券基金 |

复权净值增长率 |

|

广发强债 |

0.59% |

|

广发聚财B |

0.60% |

|

广发双债C |

0.75% |

|

广发纯债C |

0.50% |

|

广发聚鑫C |

3.97% |

|

广发中债金融债C 广发聚源C |

0.00% 0.55% |

|

广发集鑫C 广发聚利 |

3.30% 0.79% |

|

封闭式基金 |

复权净值增长率 |

|

广发年年红 广发集利C |

0.00% 1.40% |

|

开放式货币/理财基金 |

7日年化收益率均值 |

|

广发货币A |

2.62% |

|

广发理财30天A 广发理财7天A 广发天天红 广发现金宝A 广发钱袋子 广发天天利A |

2.42% 3.15% 2.86% 2.22% 2.96% 2.54% |

|

数据来源:Wind,统计时间:2016.2.29-2016.3.31 |

|