|

尽管罗先生家庭目前的主要需求是子女教育,但如果没有做好最基础的应急准备和长期保障规划,子女教育规划也可能因意外情况的出现而导致目标无法达成。

(1)应急准备

罗先生家庭的月支出为3000元,加上房贷月还款额2500元,每月支出总和为5500元。按照应急准备金应以3-6个月的月支出额来计算,罗先生应准备16500-33000元作为应急资金。罗先生可将目前的存款3万全部作为应急资金。

(2)长期保障

罗先生和罗太太都有社会保险,但这对于有房贷压力和孩子教育压力的罗先生家庭来说还不够。一是社会保险无法覆盖房屋贷款;二是社会保险也无法覆盖子女教育费用。因此通过商业保险来做好家庭的长期保障对罗先生家庭来说非常重要。罗先生是家庭的经济支柱,按其年收入60000元、保障5年期收入计算,可设置保额为30万,保费控制在年收入的10%-15%左右,即6000-9000元。罗太太是家庭的第二经济支柱,按其年收入42000元、保障5年期收入计算,可设置保额为20万,保费控制在4200-6300元。这里按最低标准来算保费,即每年需支出10200元用以做好长期保障,每月需预留850元用以支付当年保费。

(3)养老规划

罗先生目前28岁,还需工作32年至60岁退休。罗太太目前26岁,还需工作29年至55岁退休。这里以较早退休的罗太太来测算其退休后家庭需要准备的养老费用。按3%的通胀率计算,罗太太退休时应准备255万左右的生活费用。如果罗先生和罗太太准备自己筹备其中的50%,可通过每月定投933元,按年均8%的收益率测算的话,即可达成目标。

(4)子女教育规划

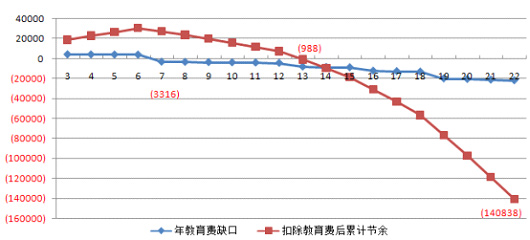

由于罗先生需要为每个阶段的子女教育费用进行规划,所以可通过现金流量表来分析。假设罗先生家庭的收入增长率为1%,支出增长率为3%,教育费用支出增长率也为3%。根据表5中各阶段的教育费用,在考虑上述基本规划所需支出后可以画出罗先生的子女教育需求现金流量图(图1)。

从图1中蓝色的曲线可以看到,在孩子7岁时当年会出现现金流缺口(即当年的现金流入不足以支付现金流出),不过这种缺口可以用孩子7岁以前的节余资金弥补。但即便这样,从红色的曲线可以看到,在孩子13岁时仍会出现教育资金不够的困境。从孩子13岁-22岁期间,教育费用总的现金缺口为140838元。

图1:子女教育需求现金流图

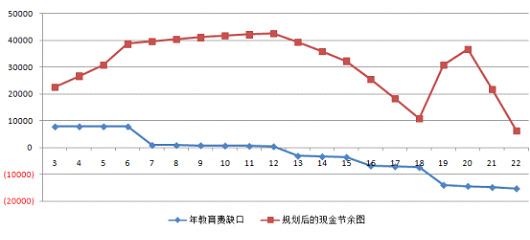

为了弥补这一缺口,建议罗先生家庭将每月支出缩减300元,并在最初的3年内(孩子3-5岁时)将300元定投到基金中。如果按年均回报率8%计算,3年累计投入的10800元将在孩子17岁增值到约34327元,加上孩子5岁之后每年节省的3600元资金,完全可以补充教育资金的不足。

进行规划后的子女教育需求现金流图见图2。从图2中红色曲线来看,已没有出现现金缺口。

图2:规划后的现金流图

|