【指数市场周报】20220207

2022-02-07来源:广发基金指数投资学院

01 权益市场展望

A股方面,春节期间海外风险偏好有所修复。年初至春节前全球权益市场普遍出现回调,原因在于美联储货币政策的紧缩预期持续发酵。海外担忧阶段性缓释,海外权益资产普遍反弹,新兴强于发达,港股涨幅靠前。两会前市场风险偏好有望回升。海外压制因素缓解的同时,历史上看国内投资者在两会前的风险偏好较高,叠加高端制造的景气催化,节后A股有望反弹。

港股方面,春节期间,受益于全球风险偏好的边际修复,权益资产普遍反弹,新兴市场表现强于发达市场。这其中港股的表现靠前,恒生科技和恒生国企分别反弹5.5%和4.6%。我们认为这背后的原因在于港股在2021年已经释放了较多估值压力,而美联储加息、美股动荡的背景下不同于其他新兴市场,中国具备较大的政策空间,因此港股具备配置性价比。节后AH股均有望反弹,其中受美联储紧缩影响较大、且景气又有验证到的高端制造和科技板块有超额收益可能。

美股方面,2021年12月美联储FOMC纪要中意外提及缩表所引发的“缩表恐慌”导致美债利率急升、并引发市场动荡、特别是成长风格大幅回调。与此同时,部分公司业绩不及预期也加大了股价的压力。1月FOMC会议给出了明确的3月加息信号,同时暗示缩量可能很快到来,不过春节期间部分鹰派的地方联储主席对3月加息幅度有所改口,推动超跌的海外权益资产出现反弹。但考虑到英国央行加息、欧央行态度由鸽转鹰,海外央行“抗通胀”的态度似乎变得一致,美股大幅反弹的可能性不高。

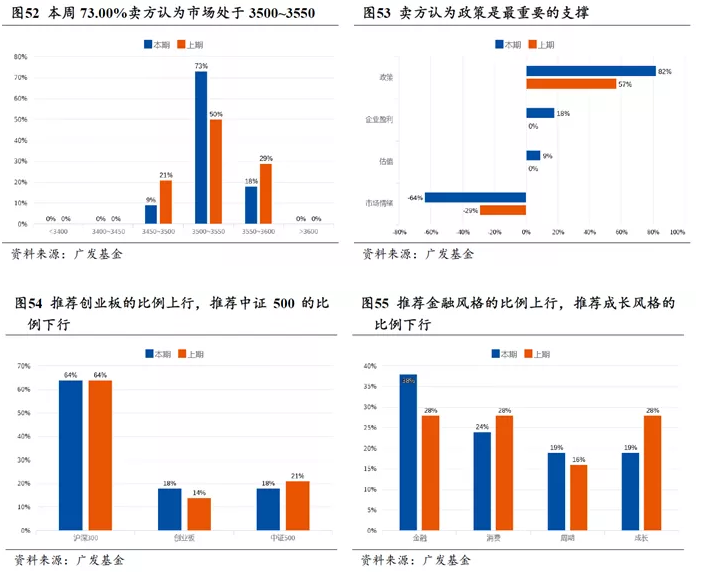

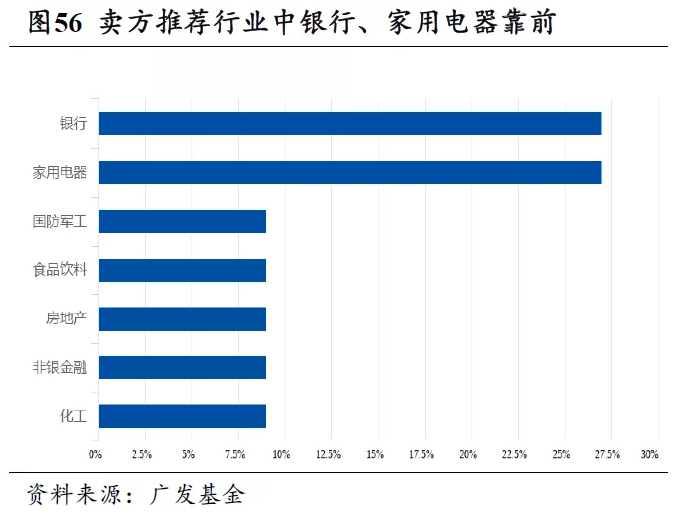

本周卖方推荐行业中农林牧渔、非银金融、电气设备靠前。

02 一周市场回顾

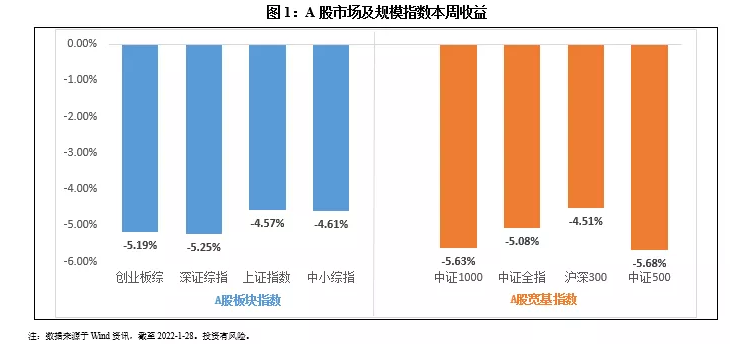

在板块表现方面:创业板综下跌5.19%,深证综指下跌5.25%,上证指数下跌4.57%,中小板综下跌4.61%。规模指数方面,中证500指数下跌5.68%,跌幅最大,沪深300指数下跌4.51%,跌幅最小。

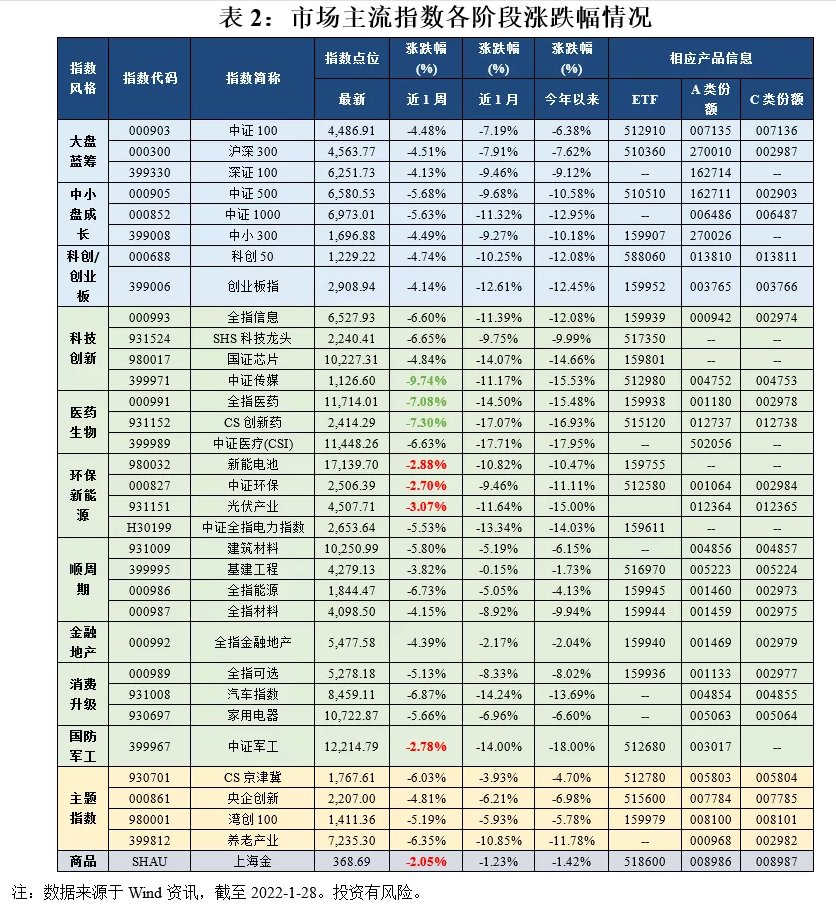

主流指数中,本周上海金指数下跌2.05%,跌幅最小;中证传媒指数本周下跌9.74%,表现最差。

03 估值指标

04 情绪指标

05 北上资金净流出

06 海外市场运作情况

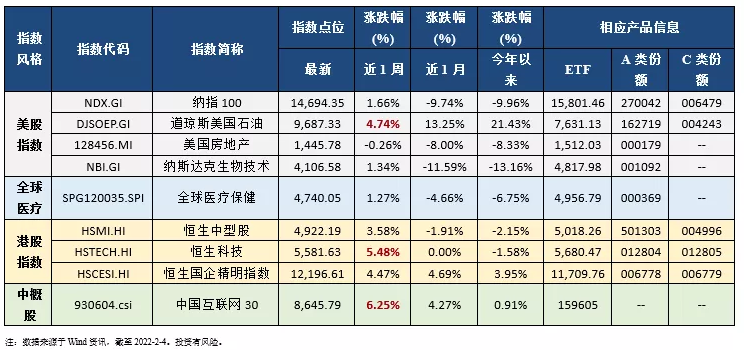

海外市场方面:本周中国互联网30指数指数表现最好,涨跌幅为6.25%;美国房地产指数跌幅最大,涨跌幅为-0.26%。

07 卖方策略一致预期

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。

相关阅读