【指数市场周报】20230220

2023-02-20来源:广发基金指数投资学院

01 权益市场展望

A股

短期市场波动加剧,基本面支撑A股表现

上周市场波动加剧,A股出现一定幅度的回调。但我们认为A股的回调更多反映的是交易层面的问题。高频数据显示国内经济延续修复走势、海外通胀整体呈现回落态势,基本面情况支撑A股的盈利改善预期。结构层面,依旧建议均衡配置,顺周期和业绩兑现度较高的成长细分方向可能有表现的机会,包括新能源方向的光风储能、汽车零部件以及TMT板块内部细分的自主可控、国产替代等方向。

港股

美债利率上周明显上行,对港股风险偏好有所压制

上周港股收跌。整体来看,成长板块表现落后,恒生科技指数回调2.4%,恒生指数下跌2.2%,MSCI中国指数和恒生国企指数分别下跌2.1%和1.9%。一方面,国内进入经济数据和政策的空窗期;另一方面,海外交易的降息预期面临修正,美债利率上周明显上行,对港股风险偏好有所压制。往后看,我们认为国内经济更多是疫情缓解后的内生修复,预计将是弱复苏;同时海外考虑到劳动力缺口短期难以弥合,通胀中枢抬升,美联储降息空间存在掣肘;监管因素回归中性边际仍然利好港股走势。因此今年港股市场可能是一个波折上行的趋势,结构上主要关注盈利端顺周期、估值端对海外流动性敏感的行业。

美股

衰退交易的权重会逐步上升,美股或面临回调风险

上周美股震荡。标普500指数下跌0.3%,纳斯达克指数上涨0.6%。上周包括通胀、零售等在内的经济数据均显示美国经济软着陆的预期在上升,之前市场交易的降息预期有所修正(当前CME期货利率隐含美联储停止加息时点已延长至6月,对应加息终点抬升至5.25%-5.5%);10年美债利率受此影响一度逼近3.9%,但美股在风险溢价抬升的支撑下并未出现大幅下跌,纳斯达克还出现了小幅上涨。当前市场交易的通胀和加息放缓大方向没有问题,但是对于降息预期的“抢跑”比较明显,所以短期会有反复和回吐,但可能也不至于彻底逆转趋势。往后看,随着美联储将利率维持在高位较长时间,衰退交易的权重会逐步上升,美股或面临回调风险。

02 一周市场回顾

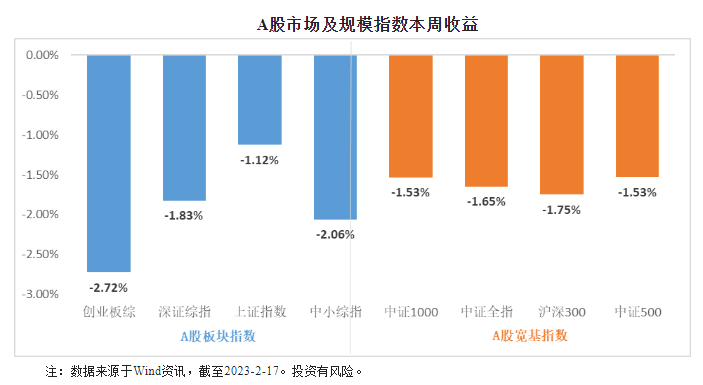

在板块表现方面,创业板下跌2.72%,深证综指下跌1.83%,上证指数下跌1.12%,中小板综下跌2.06%。规模指数方面,中证1000指数下跌1.53%,表现最好,沪深300指数下跌1.75%,表现最差。

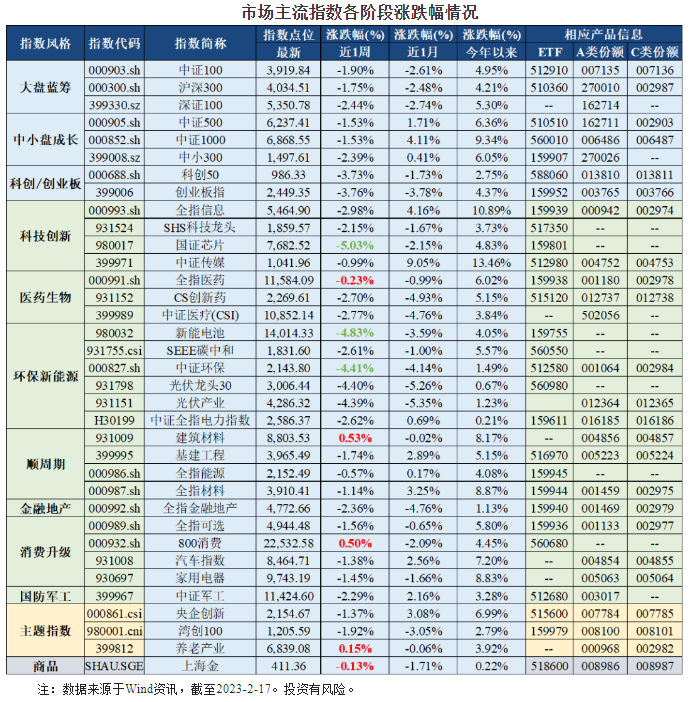

主流指数中,本周建筑材料指数上涨0.53%,涨幅最大;国证芯片指数本周下跌5.03%,表现最差。

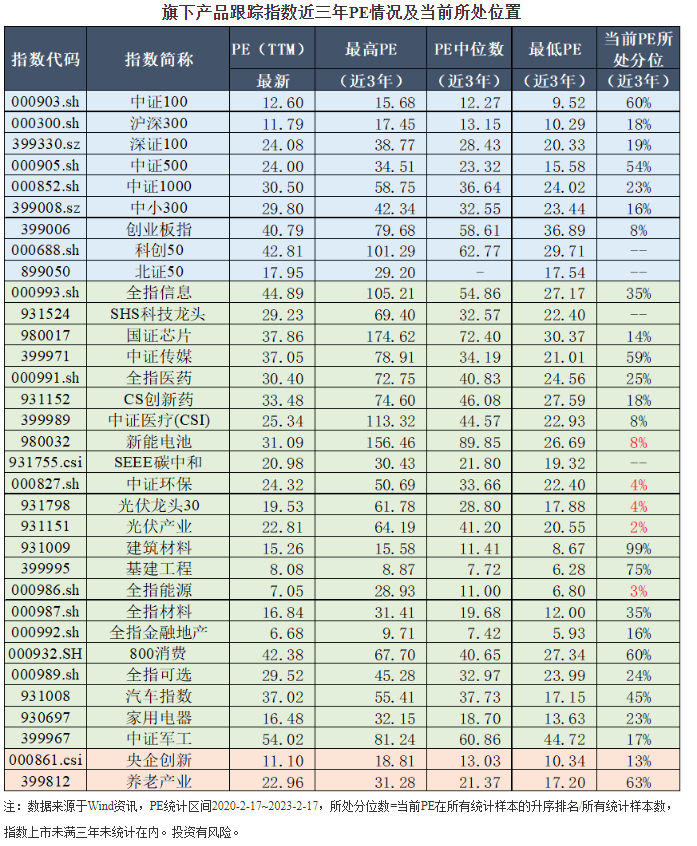

03 估值指标

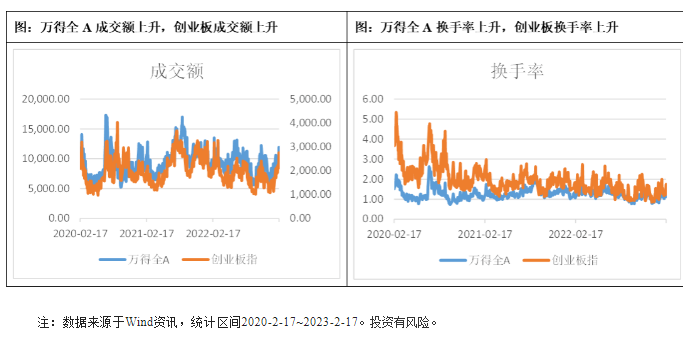

04 情绪指标

05 北上资金净流出

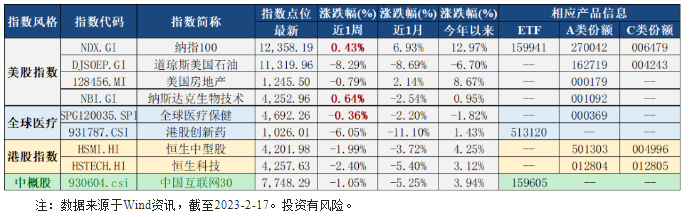

06 海外市场运作情况

海外市场方面:截至2月17日,纳指100指数表现最好,涨跌幅为0.43%;道琼斯美国石油指数表现最差,涨跌幅为-8.29%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。

相关阅读