【指数市场周报】20230227

2023-02-27来源:广发基金指数投资学院

01 权益市场展望

A股

行业轮动明显加速,均衡配置等待基本面信号

上周市场波动加剧,行业轮动明显加速,其背后反映的是投资者对于基本面预期存在分歧,同时偏宽松的整体流动性和机构增量资金较少意味着短久期资金在短期市场中的定价占比更高。从历史经验来看,随着基本面信号更清晰,机构资金占比的提升会逐步提升基本面的定价权重。当前位置建议均衡配置以等待更多基本面信号。顺周期方向和业绩兑现度较高的成长细分方向都有表现的机会,包括新能源方向的光风储能、汽车零部件以及TMT板块内部细分的自主可控、国产替代等方向。

港股

当前市场的调整更多是反弹过程中的暂歇

港股上周在中美三大市场中表现最差,恒生指数跌3.4%,恒生科技跌5.8%。近期美债利率和美元快速上行对港股的负面冲击较大。但我们倾向于认为,当前市场的调整更多是反弹过程中的暂歇,而并非趋势逆转。当前国内基本面修复逻辑仍在,更多的政策仍将出台,盈利的预期上修将对冲美联储紧缩对估值的压力,2023年全年港股或仍会有较好的中期收益。

美股

关注本周焦点数据及美债利率

美股上周显著下跌,标普500跌2.7%,纳指跌3.3%。目前美国所有的1月宏观数据都已披露完毕,本周要公布的美国2月ISM制造业及服务业PMI将成为焦点数据,若届时数据不再强于预期,则市场信心将重新恢复,4%也或将成为本轮美债利率上行小周期的高点位;但如果届时数据连续第二个月超预期,则我们需要考虑对美国流动性的全年判断进行调整,同时10年美债利率或重回4%以上,相应的也会对全球权益市场产生较大的负面冲击。

02 一周市场回顾

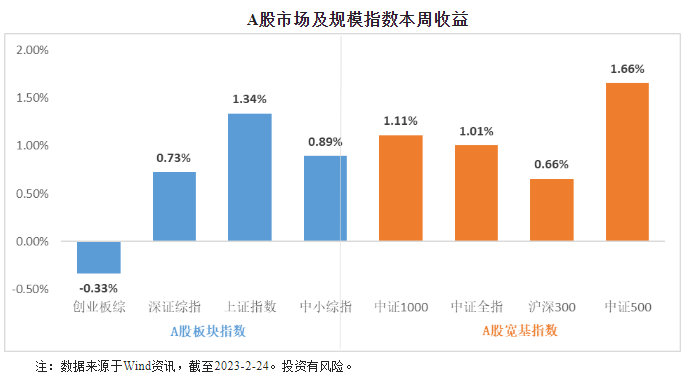

在板块表现方面,创业板下跌0.33%,深证综指上涨0.73%,上证指数上涨1.34%,中小板综上涨0.89%。规模指数方面,中证1000指数上涨1.11%,表现最好,沪深300指数上涨0.66%,表现最差。

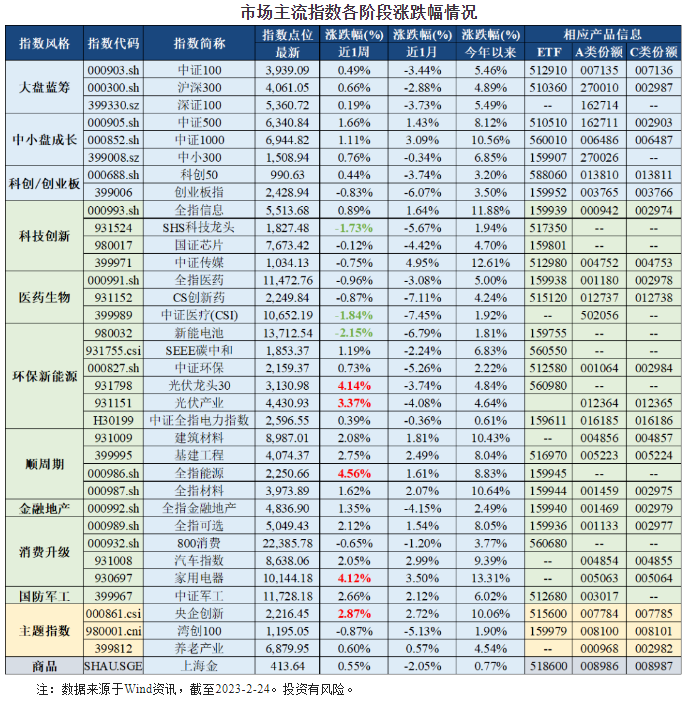

主流指数中,本周建筑材料指数上涨0.53%,涨幅最大;国证芯片指数本周下跌5.03%,表现最差。

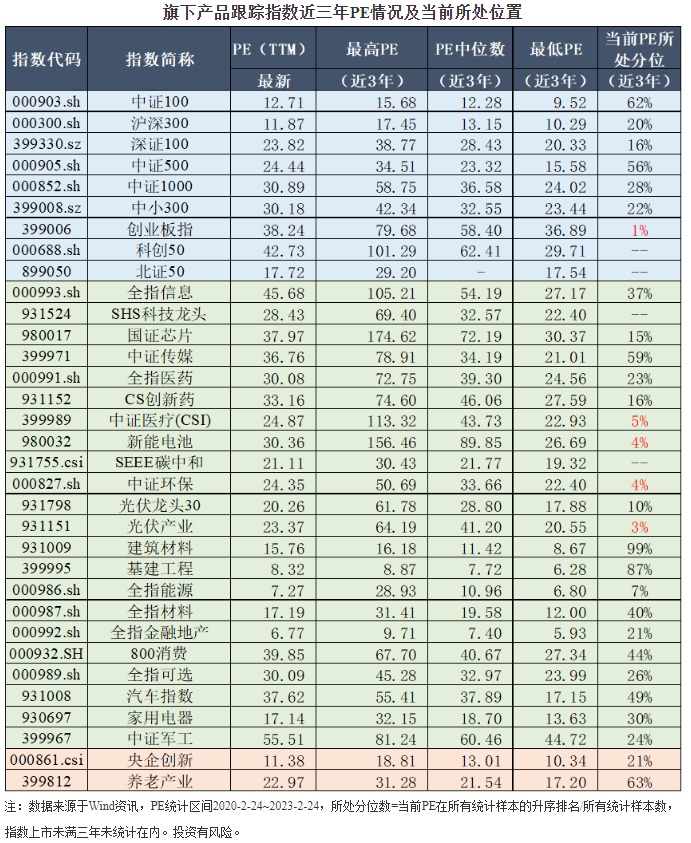

03 估值指标

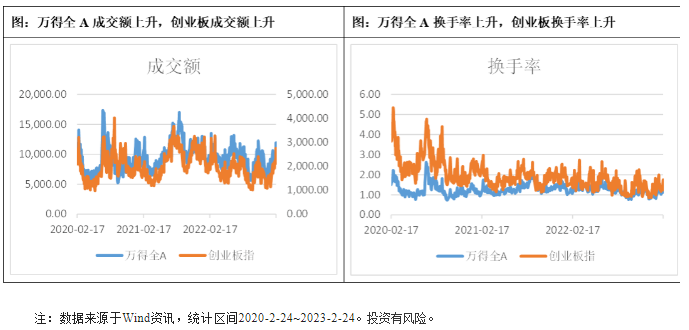

04 情绪指标

05 北上资金净流出

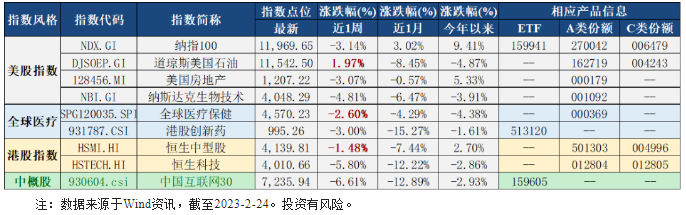

06 海外市场运作情况

海外市场方面:截至2月24日,纳指100指数表现最好,涨跌幅为0.43%;道琼斯美国石油指数表现最差,涨跌幅为-8.29%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。