【指数市场周报】20230320

2023-03-20来源:广发基金指数投资学院

01 权益市场展望

A股

海外加息预期下修、静待4月业绩决断

近期金融系统的风险事件对美联储的加息进程形成一定掣肘,随着海外监管机构的陆续表态,市场开始形成美联储加息暂缓的预期,美债利率下行、美股反弹。国内弱复苏的经济数据出台后央行降准有利于市场情绪的改善,预计A股可能进入表现的“窗口期”。产业端,市场对人工智能、数字经济的情绪明显升温。业绩真空期,市场情绪的波动容易造成市场整体表现出现波动,我们仍然认为在弱复苏、海外加息逐步缓解的环境里均衡配置是更好的选择,无论是顺周期方向还是数字经济等成长方向,业绩的增长才是行情持续的核心保障。建议关注供需格局优化的顺周期细分方向以及业绩兑现度更高的高端制造和自主可控方向。

港股

对经济复苏结束的担忧暂时有所缓解

港股上周反弹,恒指涨1.0%,恒生科技涨5.2%。上周披露的1-2月经济数据不错,经济复苏仍在如期进行,只不过前期PMI数据披露时,市场已经意识到了这一点,已经在3月1日用大涨进行了反应,因此当上周更详细的系列经济指标全部披露时,市场反应平静。从目前的高频数据来看,3月经济仍继续恢复,同时去年3-4月因为疫情有低基数的因素,使得今年2季度各个经济指标的表观读数预计会很不错,市场对经济复苏结束的担忧暂时有所缓解。继续关注港股的长期配置价值。

美股

美联储后续或转向宽松

美股上周企稳反弹,最受益于流动性转向的纳指大涨4.4%。受美股银行股影响,美股VIX恐慌指数上周五又回升到了25的相对高位,下周美股市场表现或有不确定性。但美联储下周议息会议应该不会大幅加息50BP,可能只加息25BP,同时经过此轮银行相关事件,美联储后续或转向宽松,对全球股市带来中期利好。

02 一周市场回顾

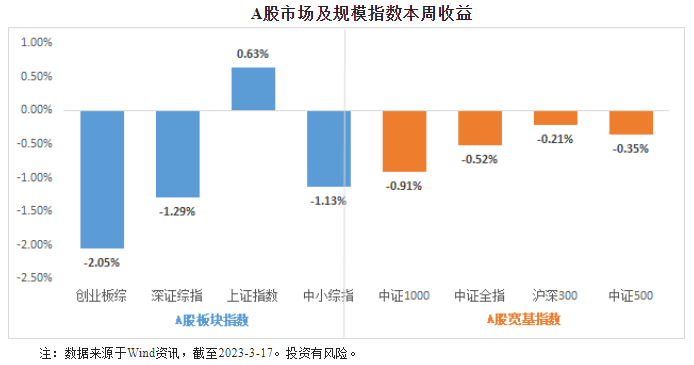

在板块表现方面,创业板下跌2.05%,深证综指下跌1.29%,上证指数上涨0.63%,中小板综下跌1.13%。规模指数方面,沪深300指数下跌0.21%,表现最好,中证1000指数下跌0.91%,表现最差。

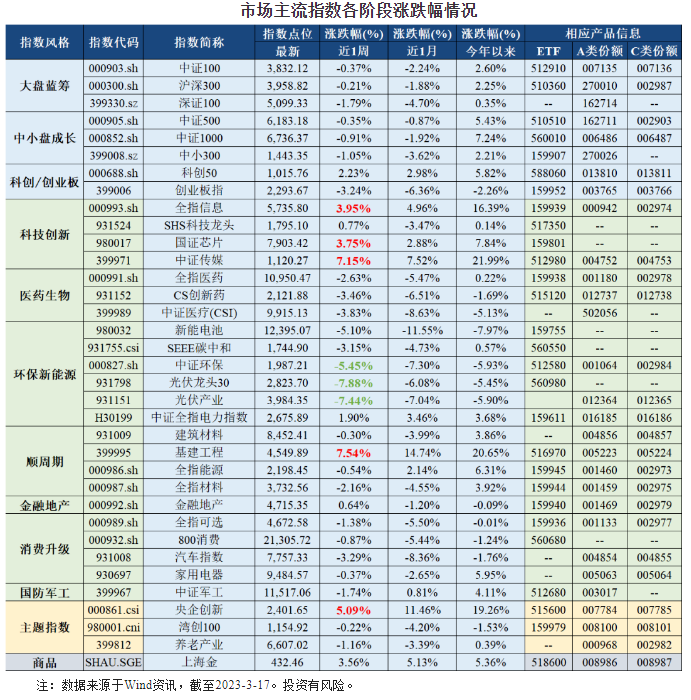

主流指数中,本周基建工程指数上涨7.54%,涨幅最大;光伏龙头30指数本周下跌7.88%,表现最差。

03 估值指标

04 情绪指标

05 北上资金净流出

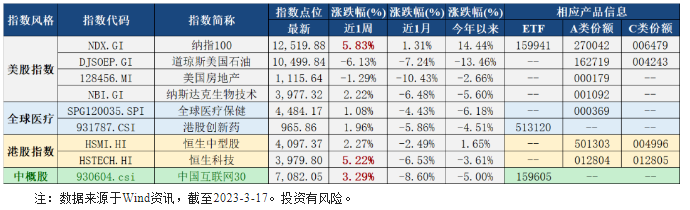

06 海外市场运作情况

海外市场方面:截至3月17日,纳指100指数表现最好,涨跌幅为5.83%;道琼斯美国石油指数表现最差,涨跌幅为-6.13%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。