【指数市场周报】20230515

2023-05-15来源:广发基金指数投资学院

01 权益市场展望

A股

经济环比动能走弱,建议沿季报改善方向均衡配置

4月以金融、通胀数据为代表的诸多经济数据走弱,弱复苏的环境下企业盈利的弹性相对有限。但从风险溢价的角度来看,中期角度A股配置价值值得关注。此外,国内经济增长及外部环境都存在一定不确定性的情况下,市场对低估值板块的关注度有明显提升。建议行业配置相对均衡,在受益于经济复苏、上游原材料价格下行的中下游行业中结合估值进行筛选,其中食品饮料、电力设备、公用事业等方向值得关注。

港股

关注盈利端顺周期、估值端对海外流动性敏感的行业

上周港股收跌,整体来看,恒生指数、恒生科技和恒生中国央企指数分别下跌2.1%、0.6%和2.0%。板块方面,仅能源、公用事业录得正收益,原材料、医疗保健、地产建筑领跌。一方面,国内经济内生动能不足、复苏斜率明显放缓,同时政策继续支持高质量发展,强刺激可能性较小,市场对国内经济复苏的信心不稳定;另一方面,海外核心通胀仍存韧性,美国债务上限到期带来的债务违约风险也对市场风险偏好形成扰动。往后看,我们认为国内经济在低基数和政策托底的环境中或能实现弱复苏,但远期经济增长信心不足的问题有待解决;同时海外考虑到劳动力缺口短期难以弥合,通胀中枢抬升,美联储降息空间存在掣肘。因此,今年港股市场可能是一个偏震荡走势,向上弹性缺乏催化,结构上主要关注盈利端顺周期、估值端对海外流动性敏感的行业。

美股

衰退交易或逐步上升,美股中期仍然面临回调风险

上周美股小幅收跌,整体上看,标普500指数下跌0.3%,纳斯达克指数上涨0.4%,中国金龙指数下跌1.1%。分板块看,媒体、零售和食品领涨,耐用消费品、银行和能源领跌。上周海外主要关注债务上限到期的问题,美国联邦政府4月财政盈余同比骤降43%,大幅低于去年同期,再次凸显了两党就债务上限达成共识的紧迫性;同时衡量违约风险的市场指标美国一年期信用违约互换(CDS)利差扩大到172个基点,创历史新高;债务上限提前临近对短期市场风险偏好形成扰动。另外,美国4月CPI同比下降至4.9%,但受劳动力市场韧性超预期影响,美国核心通胀粘性仍较强,加息短期虽然可能会结束,但降息预期可能面临修正。同时欧美银行事件中期对经济的负面影响还未体现,随着美联储将利率维持在高位较长时间,衰退交易的权重可能会逐步上升,美股中期仍然面临回调风险。

02 一周市场回顾

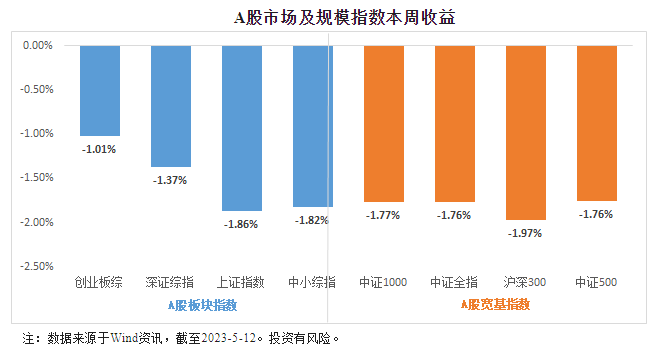

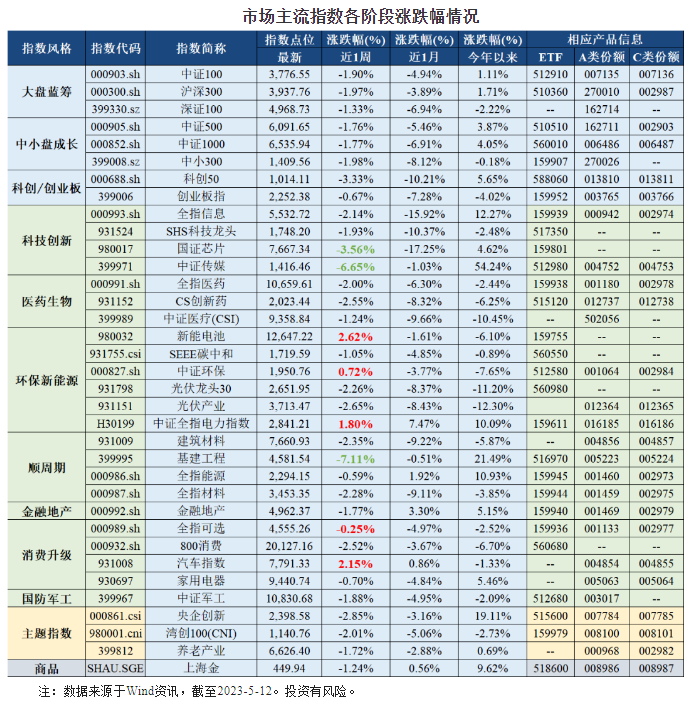

在板块表现方面,创业板下跌1.01%,深证综指下跌1.37%,上证指数下跌1.86%,中小板综下跌1.82%。规模指数方面,中证全指指数和中证500指数下跌1.76%,表现最好,沪深300指数下跌1.97%,表现最差。

主流指数中,本周新能电池指数上涨2.62%,涨幅最大;基建工程指数本周下跌7.11%,表现最差。

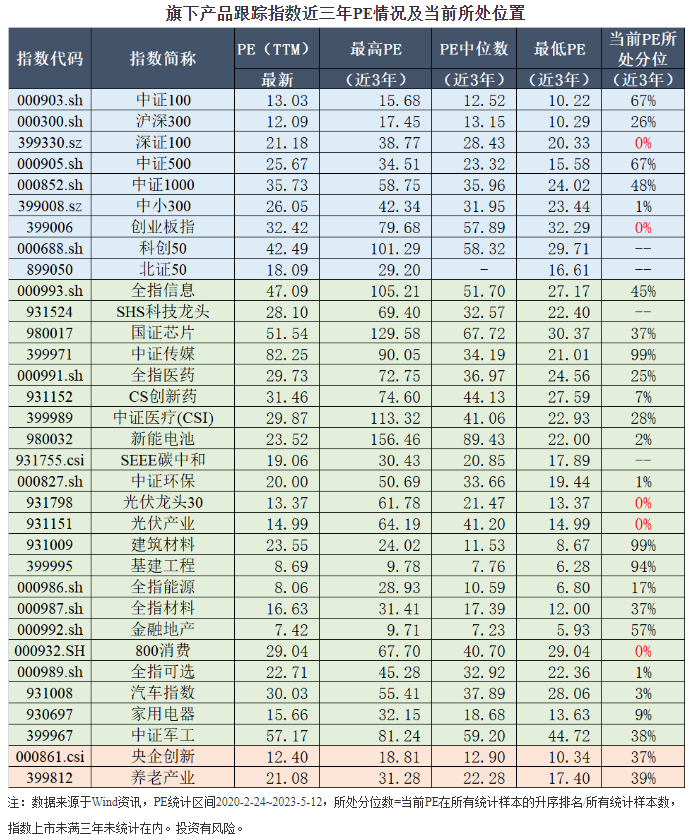

03 估值指标

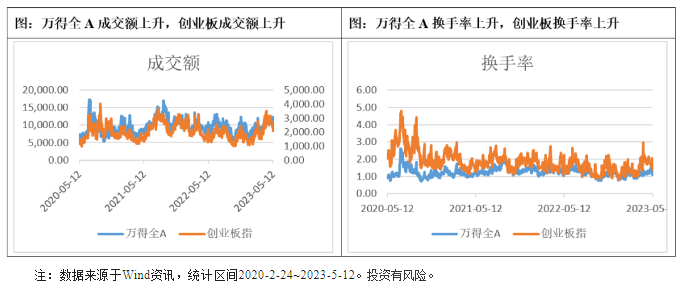

04 情绪指标

05 本周北上资金净流入104.65亿元

06 海外市场运作情况

海外市场方面:截至5月12日,纳指100指数表现最好,涨跌幅为0.61%;港股创新药指数表现最差,涨跌幅为-4.78%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。