【指数市场周报】20230529

2023-05-29来源:广发基金指数投资学院

01 权益市场展望

A股

经济预期不确定性仍大,建议均衡配置

经济预期下修导致上市公司尤其是顺周期板块的盈利预期承压,这也是市场近期走弱的核心原因。参考历史上经济预期下行的阶段,和经济敏感度较低且景气有所改善的新兴产业以及低估值高分红相关方向的表现会更好;而一旦经济预期出现企稳改善,景气改善方向和高盈利质量方向表现更好。当前经济预期的不确定性仍大,但A股整体又处于低估区间,我们建议保持一定的权益仓位同时行业配置保持均衡。具备盈利改善可能性的方向依旧更值得关注。其中,受益于经济复苏、上游原材料价格下行的中下游行业,例如食品饮料、电力和电力设备;受益于AI技术发展带来的产业效率提升、商业模式创新的科技板块值得关注。

港股

风险溢价已处于高位,多重因素或驱动港股阶段性上行

受人民币贬值、国内经济预期走弱以及美联储加息预期升温等多重因素影响,港股投资者情绪出现恶化,港股上周整体收跌,其中恒生指数收跌3.6%,恒生科技指数收跌3.4%。当前港股的风险溢价已经处于高位,MSCI中国指数(除A股)12个月动态市盈率目前为9.2倍,风险溢价接近7.5%,后续如果国内经济预期有所企稳甚至改善,亦或是海外加息预期走弱,美元流动性边际改善都可能驱动港股市场出现阶段性上行。中长期看,我们依旧认为港股市场值得关注。

美股

美国经济韧性仍延续,美债利率趋势线下行暂未到来

美股上周表现较好,标普500和纳斯达克指数均录得正收益,其中受AI标志股超预期财报的推动,纳指上行2.5%。美国经济的韧性仍然延续,4月整体耐用品订单环比抬升1.1%,超出市场此前预期的-1%。核心资本品订单的环比正增长显示短期美国经济增长或仍有韧性,叠加同时间披露的超预期PCE,加息预期推升美债利率一度升至3.84%。在此背景下,美债利率大概率维持震荡偏弱的局面,而趋势性的下行暂未到来。

02 一周市场回顾

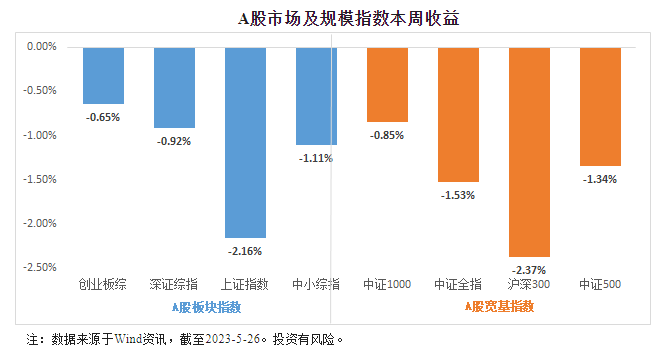

在板块表现方面,创业板下跌0.65%,深证综指下跌0.92%,上证指数下跌2.16%,中小板综下跌1.11%。规模指数方面,中证1000指数下跌0.85%,表现最好,沪深300指数下跌2.37%,表现最差。

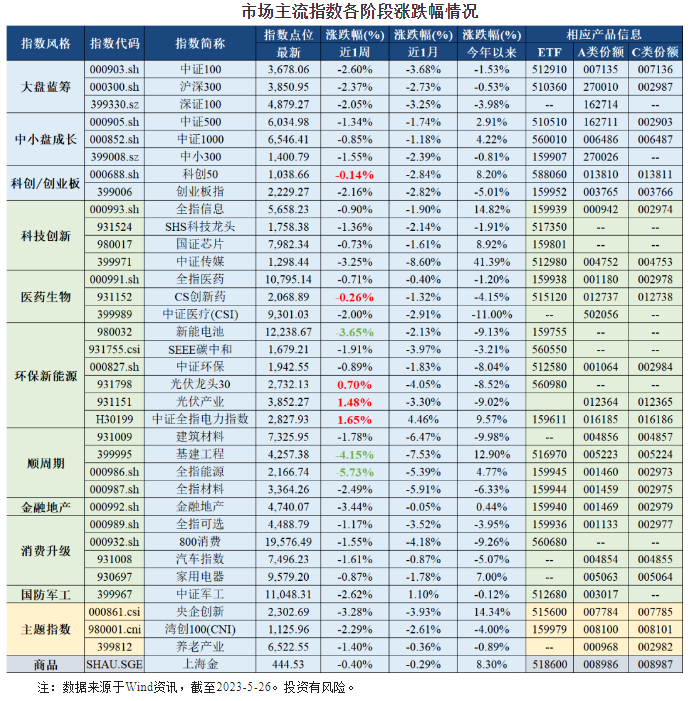

主流指数中,本周中证全指电力指数上涨1.65%,涨幅最大;全指能源指数本周下跌5.73%,表现最差。

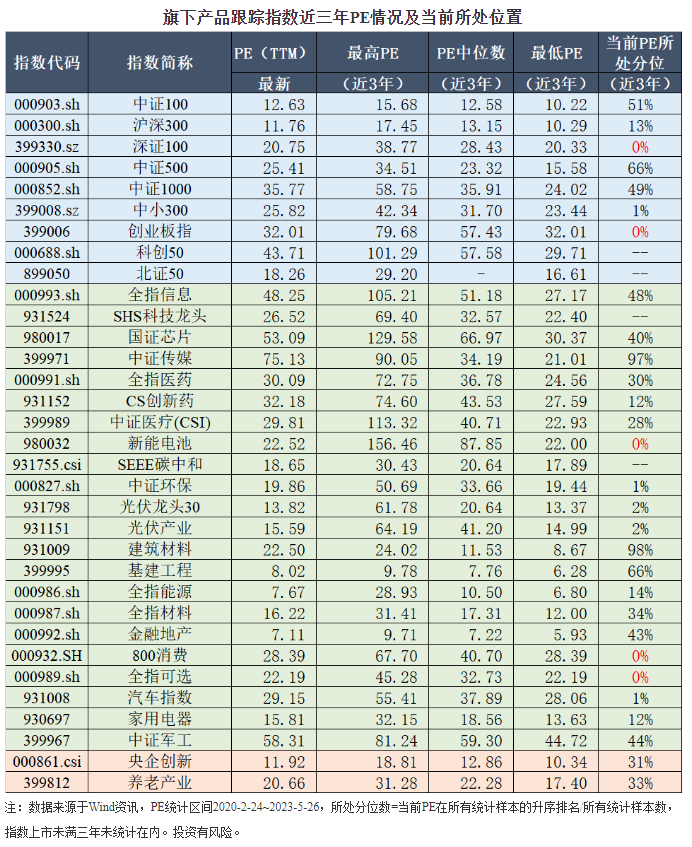

03 估值指标

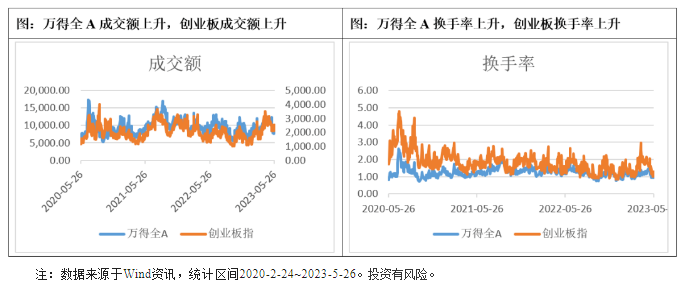

04 情绪指标

05 本周北上资金净流入104.65亿元

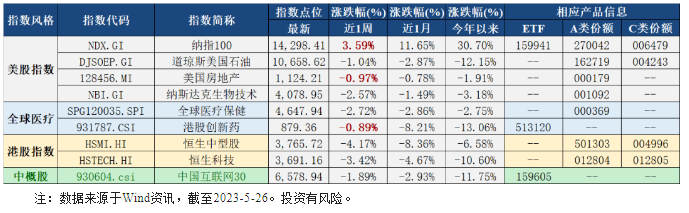

06 海外市场运作情况

海外市场方面:截至5月26日,纳指100指数表现最好,涨跌幅为3.59%;恒生中型股指数表现最差,涨跌幅为-4.17%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。