中国今年会发生粮食危机吗?

2020-04-08来源:国泰君安证券研究

本文转自:国泰君安证券研究(公众号ID: gtjaresearch)

原作者:国泰君安农业团队 已获作者有条件授权

在疫情、蝗灾等多重因素的交织影响之下,关于全球粮食供应紧张的“流言蜚语”正不断传播开来。这一切并非空穴来风,毕竟一周前开始,全球多个产粮大国纷纷开始叫停粮食出口——

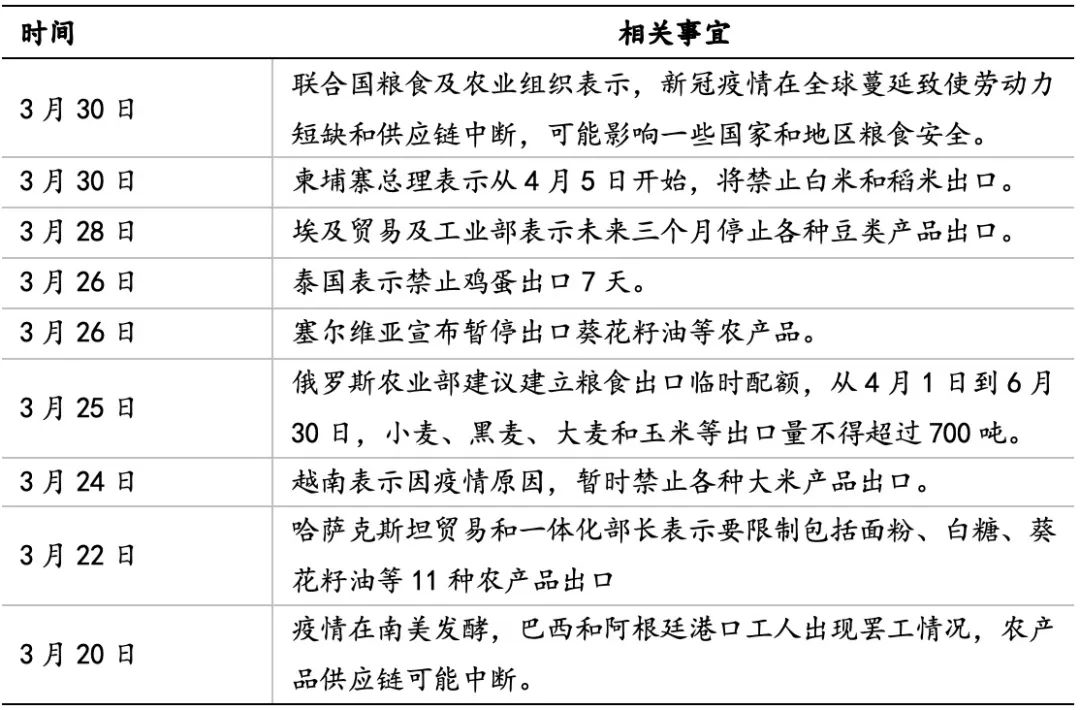

在东南亚,稻米产区越南、泰国、柬埔寨已经宣布禁止大米出口;

在中亚,全球最大的小麦出口国之一哈萨克斯坦禁止出口小麦、糖、土豆和胡萝卜;

在欧洲,塞尔维亚已经停止了其葵花籽油和其他部分农产品的出口;

在南美,大豆和玉米产地巴西和阿根廷港口运行因疫情已经陷入困境。

▼ 多个国家表示要禁止农产品出口

数据来源:新浪财经,国泰君安证券研究

而联合国粮农组织(FAO)在3月30日时发出了警告,如果不尽快采取措施,预计4月至5月就会出现粮食供应危机。

如果全球粮食供应链真的告急,那么中国作为全球第一大粮食进口国,有足够的能力应对这一场可能出现的粮食危机吗?

国泰君安农业团队近日发布深度报告,对这一问题进行了细致的定量和定性分析,结论是水稻和麦子等主粮无忧,但大豆、甘蔗等农产品确实存在缺口的可能性。

01 米粮无忧

中国三大主食充分自给

“饭碗要牢牢掌握在自己手上。”袁隆平院士的这句话现在听起来,依然振聋发聩。

受益于杂交水稻技术,中国超级稻亩的产量从700公斤、800公斤、900公斤,一直完成到了1100公斤,用高产、更高产、超高产的纪录一次次为中国人的粮食自给问题提供了可靠的保障。

2010年以来,我国人均粮食占有量持续高于世界平均水平,2019年超过470公斤,远远高于人均400公斤的国际粮食安全的标准线。以三大口粮——大米、麦子、玉米为例,三者的国内自给率均在98%以上。

【大米】

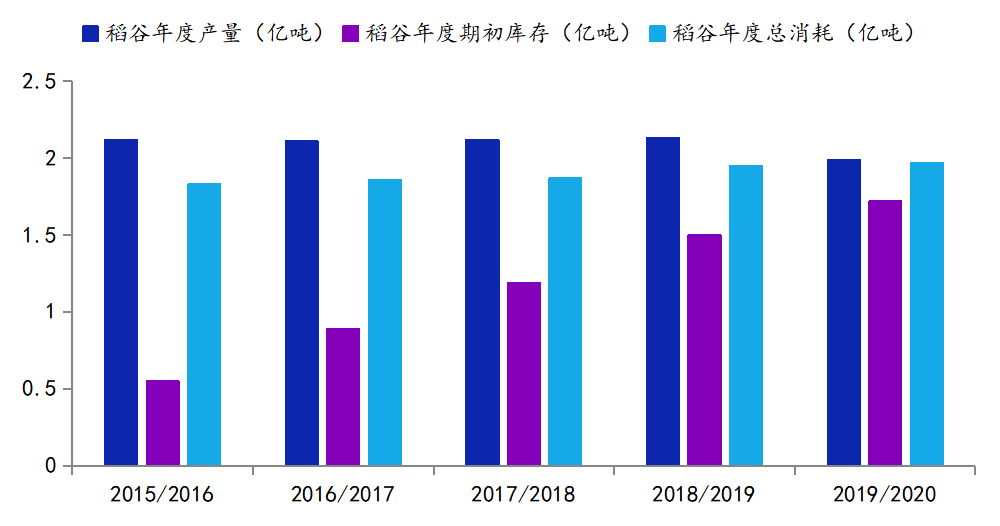

根据天下粮仓数据,2019/2020年度,国内稻谷年度产量约为1.99亿吨,年度总消耗量约为1.97亿吨,期初库存约为1.72亿吨,库存消费比高达86%。

▼ 国内稻谷库存较高,期初库存消费比86%

数据来源:wind,国泰君安证券研究

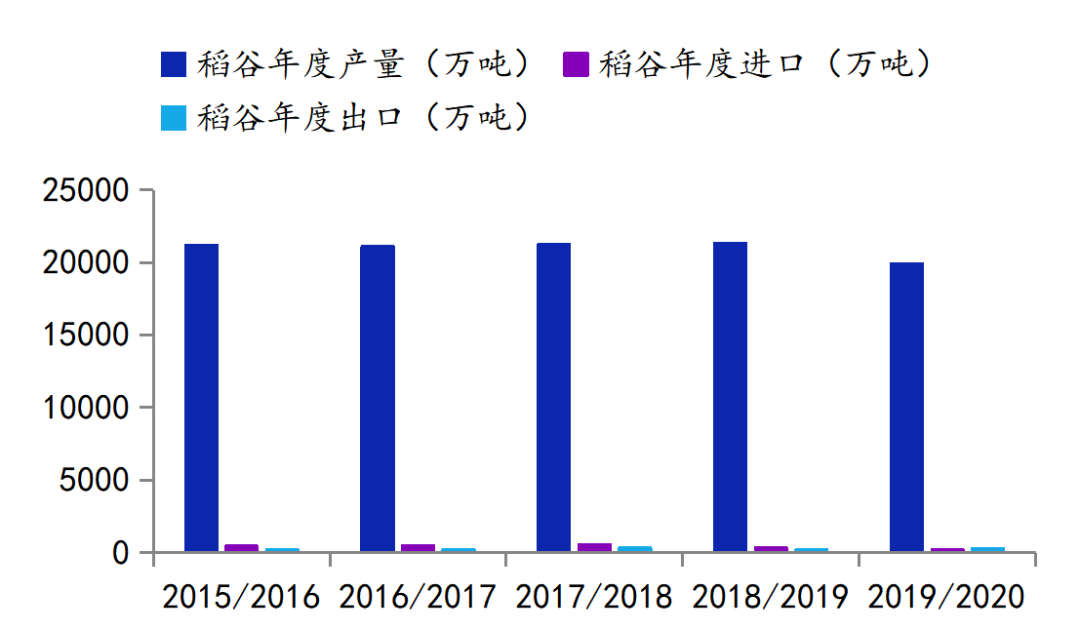

大米进口比方面,2019/2020年度国内进口预计为250万吨,贸易比1.3%,并不存在进口依赖问题。

▼国内稻谷贸易比不到2%,无进口依赖

数据来源:wind,国泰君安证券研究

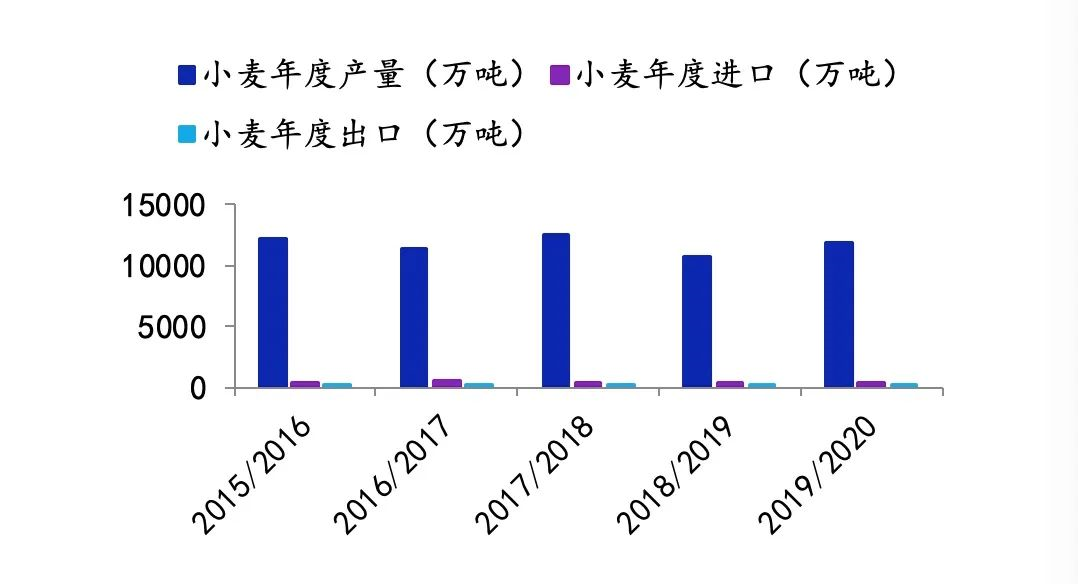

【小麦】

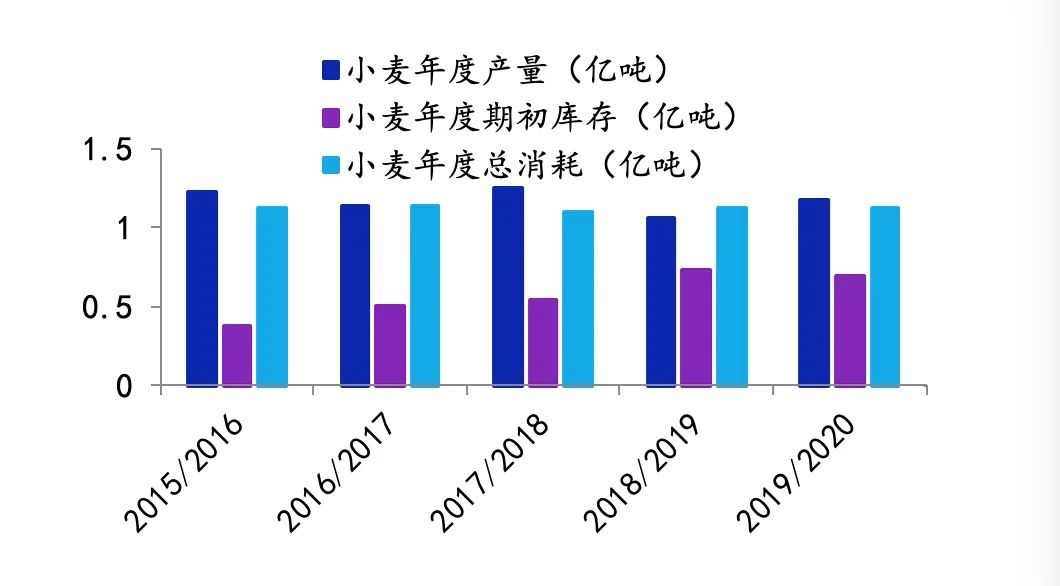

2019/2020年度,国内小麦年度产量约为1.18亿吨,年度总消耗量约为1.12亿吨,期初库存约为0.69亿吨,库存消费比高达62%。

▼ 国内稻谷库存较高,期初库存消费比62%

数据来源:wind,国泰君安证券研究

进口比方面,2019/2020年度国内进口预计为350万吨,贸易比3%,也不存在进口依赖。

▼ 国内小麦贸易比不到3%,无进口依赖

数据来源:wind,国泰君安证券研究

【玉米】

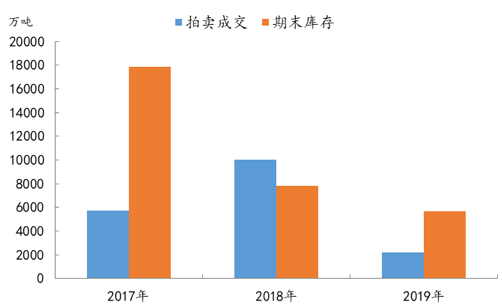

供给方面,国内玉米曾经出现过供大于求、库存过高的情况。自2016年开始,国内玉米行业进行了供给侧改革,玉米临储库存逐年下降,目前临储期初库存已经回归正常位置。

▼ 近三年玉米临储拍卖成交及库存

数据来源:wind,国泰君安证券研究

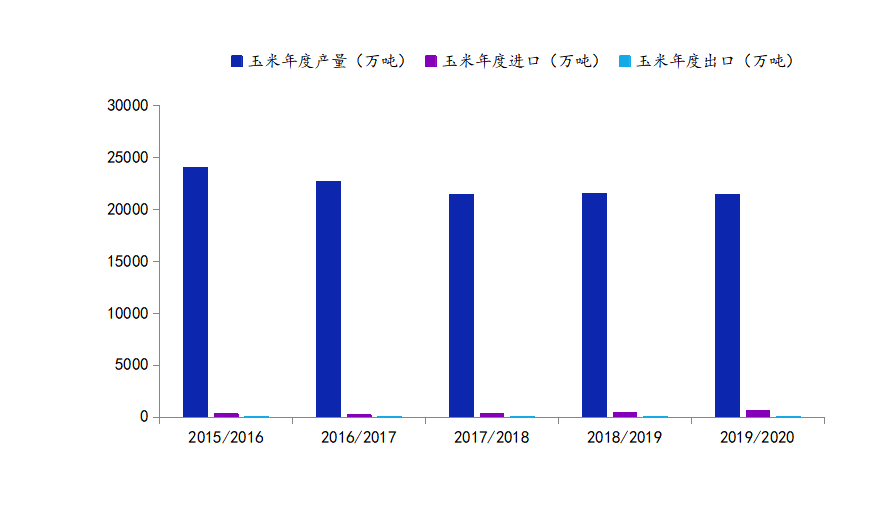

进口比方面,国内玉米一直有进口配额保护,因此,每年国内玉米进口量仅为400万吨左右,相对比我们每年2亿多吨的消费量来看,贸易比(进口占消费比例)不到3%,同样不存在进口依赖。

▼玉米的贸易比不到3%

数据来源:天下粮仓,国泰君安证券研究

02 粮食进口大国

进的是什么?

说到这里,有人也许会比较好奇,如果三大主粮基本自给,那么我们”全球第一大粮食进口国“的称号从何而来?

相对于大米和麦子而言,其实我国真正的粮食进口大头在大豆和蔗糖,以及为了提高猪肉供给(玉米和豆粕是主要的饲料来源)而开启进口的玉米。

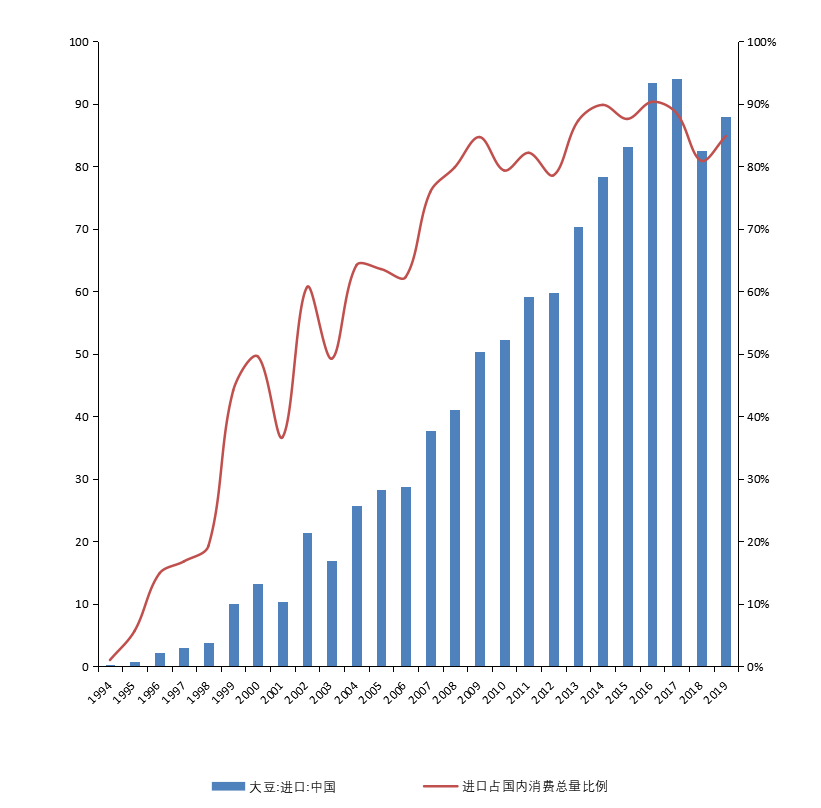

【大豆】进口比84.86%

提起大豆,大家都不陌生,它最近一次轰轰烈烈的登场就在不久前的中美毛衣战中。

中国是全球最大的大豆消费国,2020年中国的大豆消费量将达到1.04亿吨,占全球消费需求的30%。

2019年,中国进口大豆,约占国内总消费量的84.86%。

▼2019年中国进口大豆约占国内总消费量的84.86%

数据来源:USDA,国泰君安证券研究

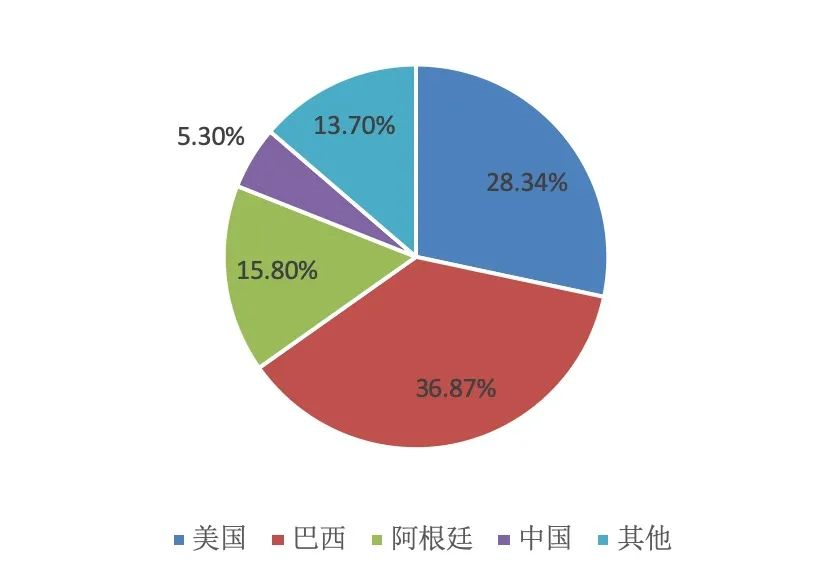

从产出来看,美国和巴西是最大的大豆出口国。2019年巴西产量为1.26亿吨、美国9684万吨、阿根廷5400万吨、中国1810万吨,占全球产量的86.3%。

▼ 大豆前四大主产国产量占全球产量的86.3%

数据来源:USDA,国泰君安证券研究

中国人对大豆的需求,其实主要来自于对肉蛋奶的需求。

因为大豆本质上是一种优质的蛋白质原材料,可以用来榨油,剩下的豆粕可以做成饲养生猪的饲料。我们日常所需要的蛋白质,其实都是饲料通过牛、鸡、猪、羊转化而来的高蛋白食物。

目前,受疫情影响,美国、巴西和阿根廷的大豆产业先后出现了不同程度的供给困境。

根据美国农业部最新公布的2020年大豆种植面积数据预估为8,351万英亩,低于3月23日公布的种植意向,也低于8,486.5万英亩的市场预期,后续不排除因为新冠疫情,导致美国大豆生产出现影响。

另两个大豆生产国巴西、阿根廷,也成为拉丁美洲此次受疫情影响较为严重的国家。

3月19日,阿根廷政府宣布实行为期12日的“全民隔离”,3月20日,巴西宣布进入紧急状态,两地港口分别出现了一定情况的工人罢工情况,由此可能带来大豆等农产品的供应链中断。

【白糖】进口占比25.95%

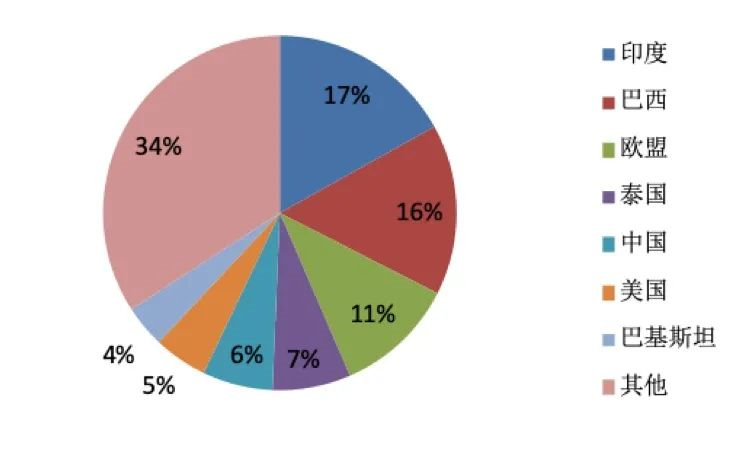

供给端来看,全球产量前五的国家和地区分别是印度、巴西、欧盟、泰国和中国,合计产量达全球的60%。而据USDA数据显示,2019年中国进口糖占国内糖总消费量的25.95%。

▼ CR5达60%,印度是产糖弹性大国

数据来源:ISO,国泰君安证券研究

蔗糖产量大国中,印度产量大幅下滑,是本次全球蔗糖缺口的核心因素。

在《70年不遇的大蝗灾会进入中国吗?》中,我们曾分析过非洲大蝗灾对印度制糖业的重大冲击。

根据USDA预测,印度作为18/19榨季的第一大产糖国,预计19/20榨季产量下降至2750万吨,下降约780万吨,同比下降约22%。

同时,新冠疫情下,印度港口与糖厂劳工缺乏。

3月24日,印度宣布全国性封城21天以抑制新冠疫情传播,封城期间所有商店、工厂、车间等都将关闭。受21天封城令影响,糖企工人返工困难,已无法正常运转。另一方面,尽管印度港口尚未封锁,但目前港口缺乏劳工,预计印度2019/20榨季糖出口量将低于500万吨的预计出口量。

【玉米】缺口仍在

从产量上来看,国内玉米产量基本已实现自给,但2020年玉米也有其自己的烦恼。

从农业部近日发布的《全国草地贪夜蛾防控预案 》来看,2020年草地贪夜蛾疫情防控严峻,主要表现为:

1)虫源基数大,虫源累计明显高于2019年,是2019年同期检测数量的90倍;

2)北迁时间提前,预计2020年同比2019年北迁提前1个月;

3)发生面积大,根据农业部测算,草地贪夜蛾涉及玉米种植面积达到1亿亩,潜在威胁2亿亩。

考虑到玉米是生猪资料的主要来源,2020年猪肉供给增长需求将提振玉米需求,玉米价格易涨难跌。

根据国泰君安期货汇总农业农村部、USDA、天下粮仓、中国汇易的玉米平衡表,整体来看,市场认为新作2019/20年度国内玉米产需缺口有扩大趋势。从具体数据来看,农业部和USDA认为国内玉米产量-需求缺口约1000-2000万吨,而天下粮仓和中国汇易预估玉米缺口达到5000万吨左右。

03 全球粮食供应链相对脆弱

重点关注个别品种

综上所述,国泰君安农业团队认为,目前我国的粮食库存消费比处在历史高位,米面供给无忧,从供需角度分析,不存在大幅涨价的可能。

但考虑到粮食是抗通胀资产以及具备避险属性,假如新冠防控维持时间长于预期,可能会带来个别品种上涨的可能性。

从产业链角度来看,粮食涨价有利于提高农户的种植积极性,更利好种子和种植板块。近日资本市场上种植板块确实也表现较好,头部种子企业迎来了量价齐升。

从品类来看,我们关注大豆、蔗糖和玉米,主要逻辑在于,相关板块受益于国内生猪肉品需求,带动饲料价格上涨。

但另一方面,不容忽视的全球粮食危机阴影仍在。

受疫情、洪水、蝗灾等不同自然灾害的影响,全球各个农业大国的农作物种植和收获,均有不同程度的缩水。

对此,联合国粮农组织经济学家阿巴西安认为,“现在国际粮食供应链进入到了一个相对脆弱的阶段。”

尚未到达拐点的海外疫情、以及正在同步发生的自然灾害,会把日渐脆弱的粮食供应链带往何方?

在全球化日益密切的今天,以及作为“全球吃饭人口最多的国家”,中国并非高枕无忧。

以上内容节选自国泰君安证券已经发布的研究报告《国内主粮供给有保障 关注粮食主题机会》及公开资料,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

钟凯锋(分析师) 证书编号 S0880517030005 鲁家瑞(分析师) 证书编号 S0880518070001 李晓渊(分析师) 证书编号 S0880518070003

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本图文消息仅面向证券客户中的专业投资者,请勿对本图文消息进行任何形式的转发。因本资料暂时无法设置访问限制,若您并非专业投资者,为保证服务质量、控制投资风险,还请取消关注,请勿接收或使用本文中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!

免责声明:本文版权归原作者所有,内容仅代表作者个人观点,与广发基金管理有限公司无关。其原创性以及文中陈述文字和内容未经本公司证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本公司不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。基金有风险,投资需谨慎。

相关阅读