市内免税店,“中免”和“日上”们的下一片蓝海

2020-07-06来源:国泰君安证券研究

本文转自:国泰君安证券研究(公众号ID: gtjaresearch)

原作者:国泰君安消费团队 已获作者有条件授权

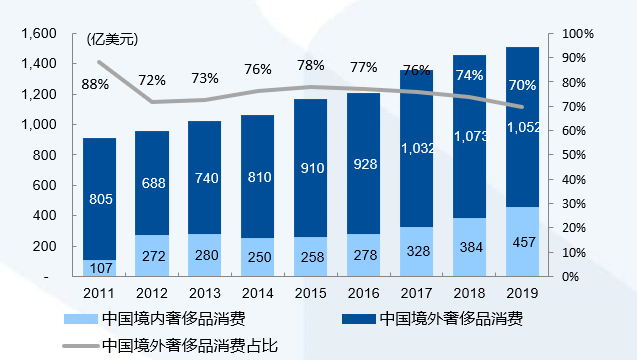

2019年,中国个人奢侈品市场规模突破1500亿美元,但这其中,有七成以上的购买是在海外。

与之形成鲜明对比的是,同一时期国内免税行业(出入境+离岛)总业绩不到500亿美元。

▼ 中国消费者海外购买奢侈品占比超70%

资料来源:麦肯锡,《2019中国奢侈品报告》,国泰君安证券研究

换句话说,如果能将海外购物拉回一半到国内,那么免税行业的收入几乎就实现了倍增。而这中间的关键,就在于国内免税零售业态的进一步改革。

现如今,改革已经开始,免税板块也随之风起云涌。

国泰君安零售团队和社服团队近期接连发布重磅报告,通过分析韩国免税行业的繁荣路径,看中国“乐天”们的未来。

01

不为人知的

“市内免税店”

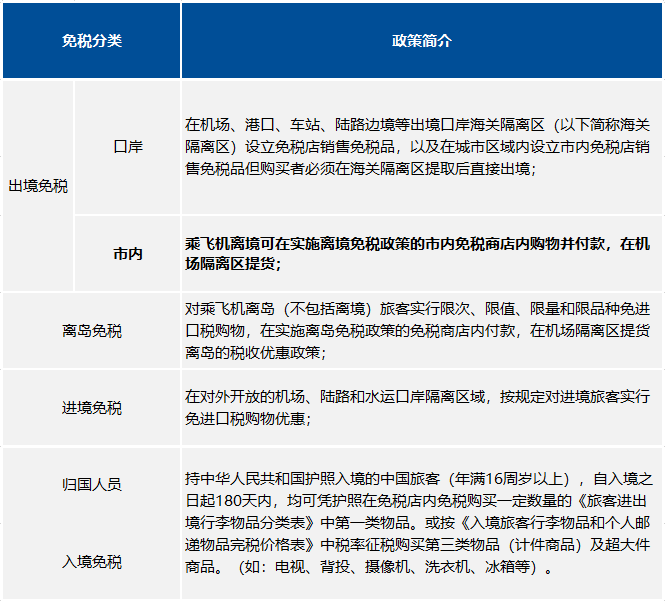

在我国,虽然免税牌照一共有四种,但最为人所熟知的,仍是以“日上”为代表的出入境免税店,以及以“三亚海棠湾”为代表的离岛免税店。

▼ 免税店依牌照

分可分为4种类型

资料来源:财政部,商务部流通业发展司,国泰君安证券研究

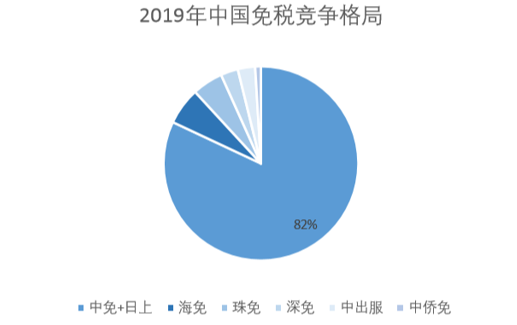

2019年,中国出入境免税的销售额为395亿元,离岛免税的销售额为105亿元,出入境免税的销售额占到了所有免税销售收入的79%。而若以另外一个维度划分,中免和日上免税合计的市占率达到了82%。

▼ 2019 年中免与日上免税

市占率达82%

资料来源:国泰君安证券研究,注:18年2月26日,中免收购日上51%的股权。

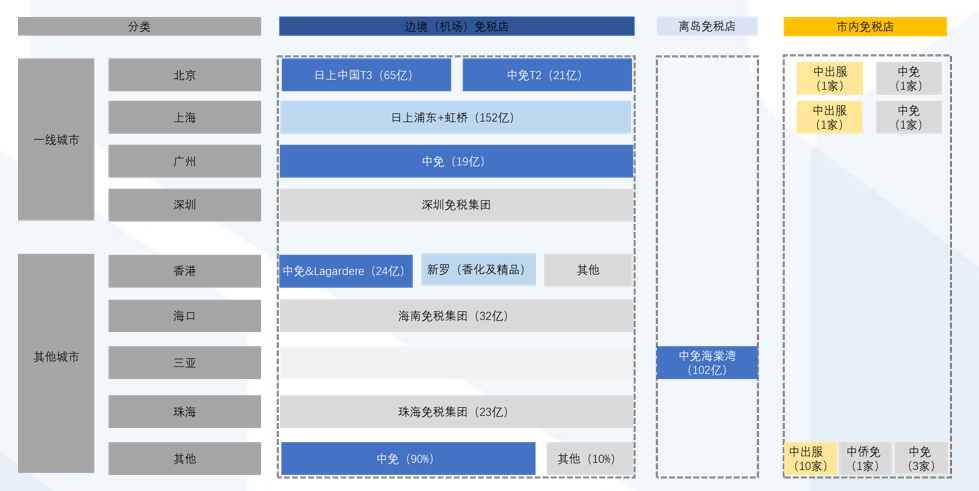

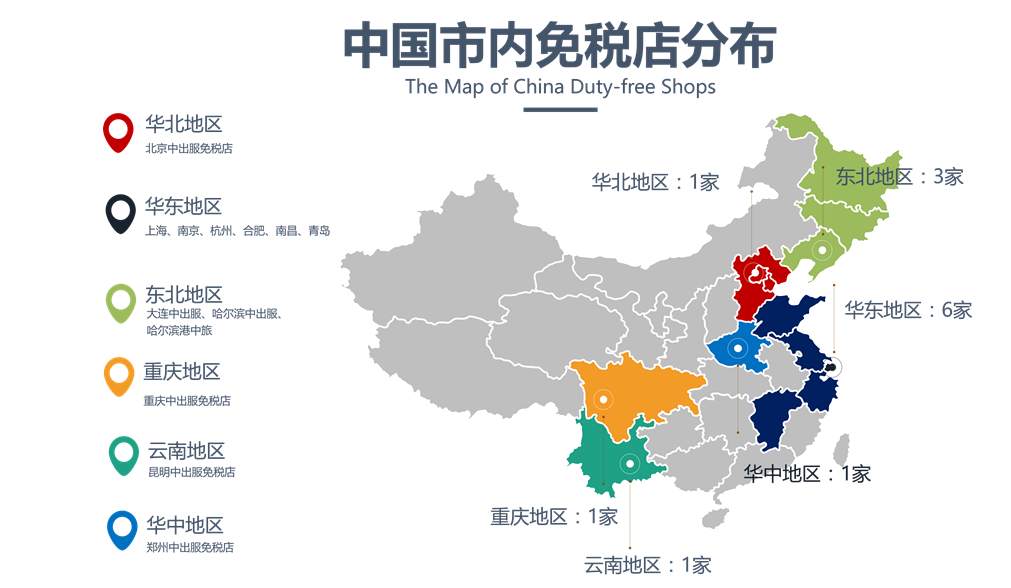

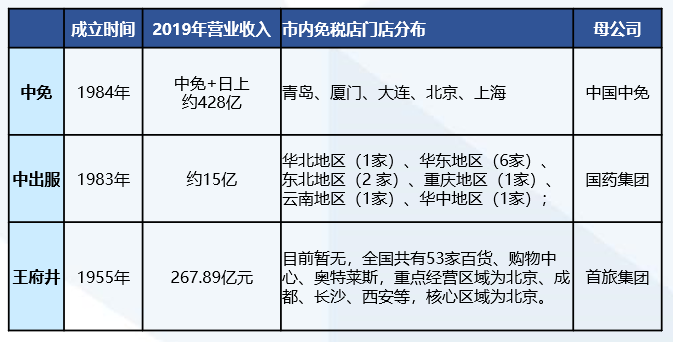

然而,在日韩较为常见的市内免税店,长久以来在国内并无起色。

目前市内免税领域,中出服虽一家独大,但整体免税收入规模、毛利率皆无法与中免、日上相提并论。

▼ 国内免税市场格局和参与者

数据来源:国泰君安证券研究

▼ 目前市内免税店共有13家

其中12家为中出服旗下

数据来源:中出服官网、国泰君安证券研究

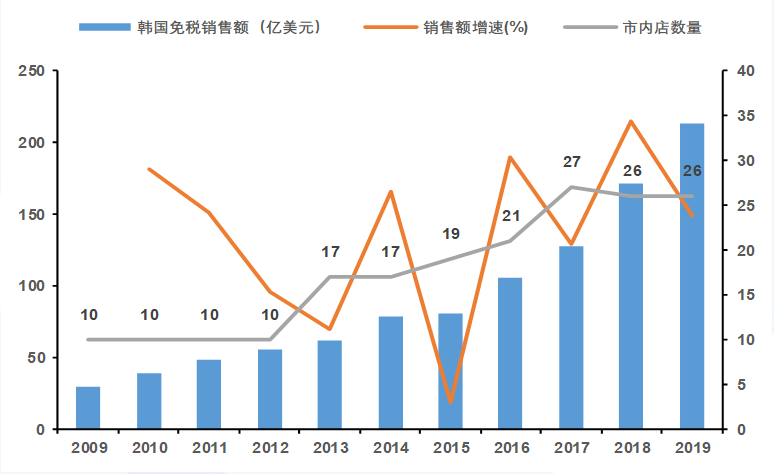

反观全球最大的免税市场韩国,自1979年韩国开设第一家市内免税店以来,截止到2019年,韩国市内免税店的销售总额已经占到了整体免税收入的80%左右,并仍然在推动韩国整体免税市场规模以两位数的速度增长。

▼ 韩国市内免税店渠道占比超80%

资料来源:KoreaInvestment & Securities,国泰君安证券研究

▼ 除15年MERS爆发之外

韩国免税行业整体

几乎维持了两位数以上的增长

资料来源:KDFA,国泰君安证券研究

02

韩国“市内免税店”

繁荣路径全解析

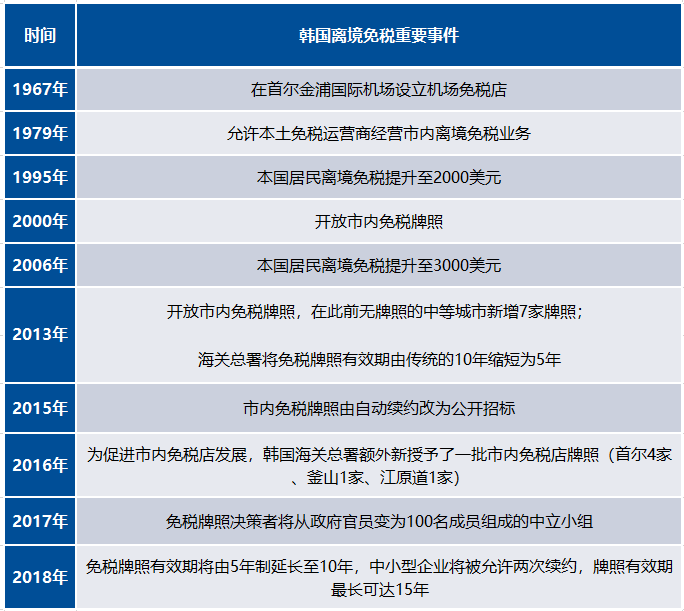

1、牌照放开是前提。

自1979年允许本土免税运营商经营市内离境免税业务以来,韩国分别在2000年、2013年、2016年进行了三次较大规模的牌照开放。目前,韩国有26家市内免税店,其中半数集中在首尔,消费集聚效应明显。

▼ 韩国市内店免税牌照

逐步放开

资料来源:KDFA,国泰君安证券研究

2、低价本土美妆系产品对游客极具吸引力。

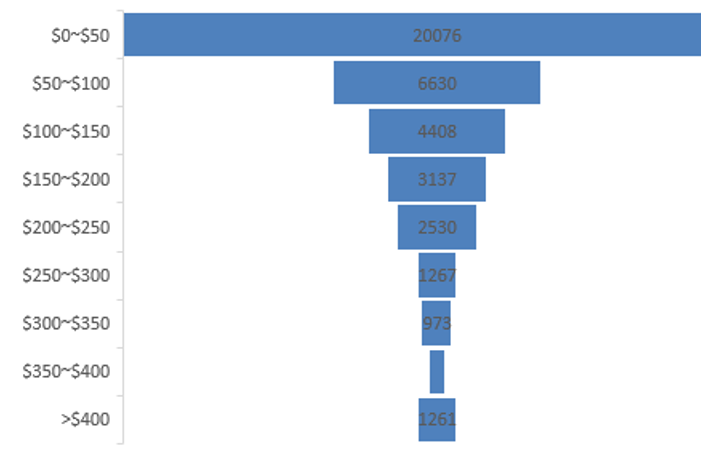

韩国免税店的最大特色在于本土系的美妆产品。

据统计,乐天免税店拥有超过4万种本土品牌产品,其中价格低于50美元的商品占比过半,成为促进销售额的重要利器。

▼ 乐天免税店韩国品牌

主要为价格低于50美元商品

数据来源:乐天免税店官网、国泰君安证券研究

3、相比机场店,市内店经营成本更低。

与寸土寸金的机场不同,市内免税店在选址上有更大的灵活性,且由于土地稀缺性远低于机场,租金等运营成本也更低。

参考韩国的经验来看,市内免税店有以下几个好处:

# 空间更大,可展示产品种类更多。

一般来说,机场店品牌数量往往在100-200个,而市内店可以达到500以上。

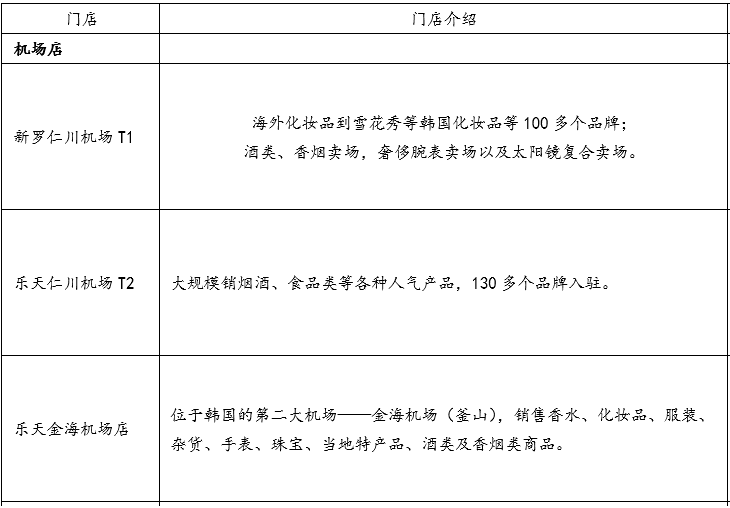

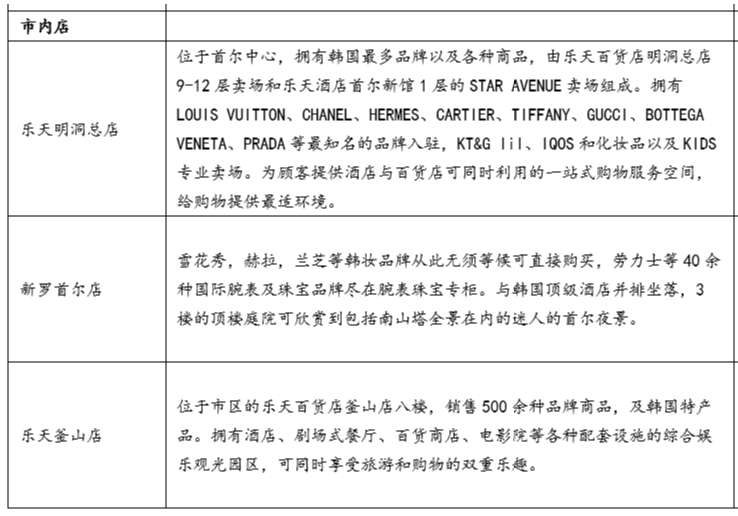

▼相比机场店,市内店——

空间大、产品种类多,购物体验更具优势

数据来源:乐天官网,新罗官网,国泰君安证券研究

# 购物体验更好。

相比机场免税店的顾客往往受制于飞机起飞的时间限制,市内店拥有更加适合购物的消费场景,和更加从容的搜索和决策时间。

价格方面,韩国同一品牌的市内店和机场店标价基本相同,但市内为吸引顾客使用10%-40%不等的高额返点,所以相对来说,市内免税店在实际价格方面更具竞争力。

4、中国游客庞大的购买力功不可没。

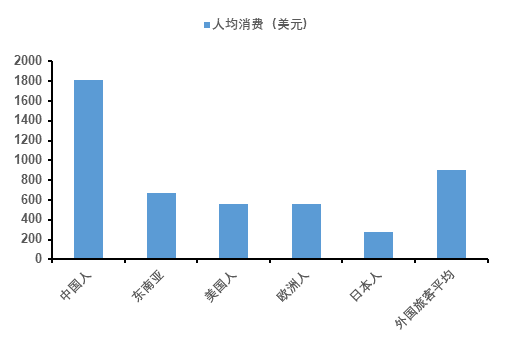

韩国签证易办,往返方便,长期以来已经成为中国游客海外购物的重镇之地。据2015年数据,中国人在首尔的平均免税消费额度达到海外游客均值的两倍。

▼ 中国人在首尔的平均免税消费

达均值两倍(2015)

数据来源:Fung Business Intelligence,国泰君安证券研究

5、从业绩上看,市内店购买率低于机场店,但购买人次高于机场,平均占比逐年向上。

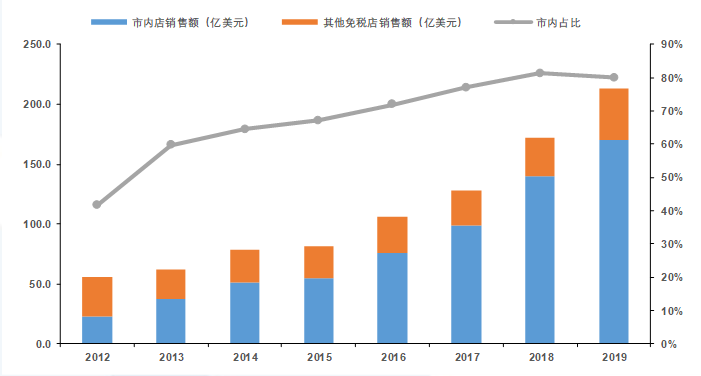

尽管市内免税店游客购买率比机场店要低,但在韩国,市内免税收入规模从2013年起已经超过机场免税,且呈逐年递增趋势,目前占比已经超过80%。

▼韩国市内免税店销售额占比逐年提升

2019年已达80%

资料来源:KDFA,MoodieDavitt Report,国泰君安证券研究

03

中国“市内免税店”

发展前景测算

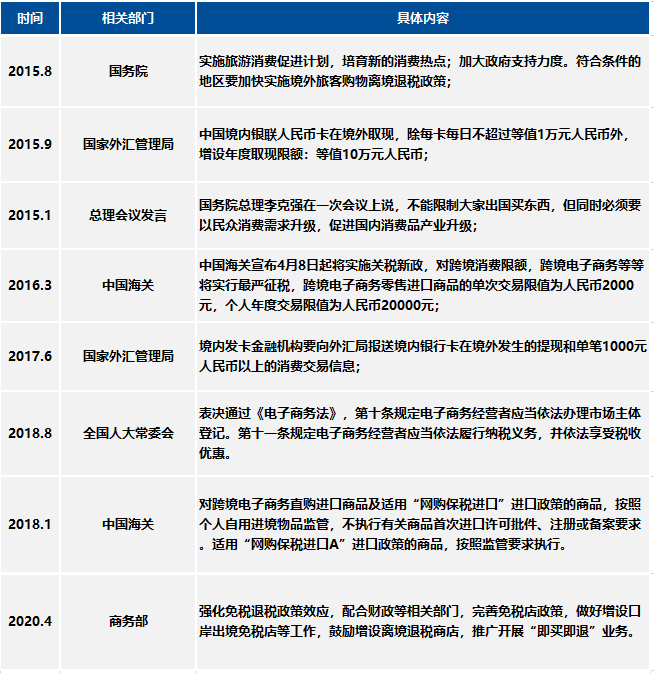

2011年以来,“截留海外消费”已经多次在政府规划中被提及。

▼ 政府连续发文

鼓励截留海外消费

资料来源:政府官网、国泰君安证券研究

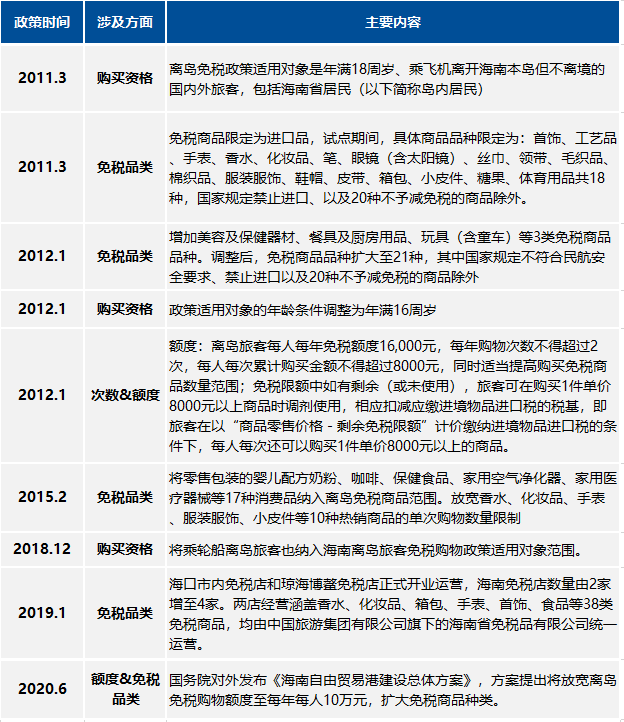

今年6月1日,《海南自由贸易港建设总体方案》指示,海南岛离岛免税购物额度将从每年每人3万元放宽至10万元,并在现行38类商品基础上扩大免税商品种类。

▼ 离岛免税政策

在资格、品类、次数和额度方面均有所放宽

资料来源:商务部流通业发展司、国泰君安证券研究

6月9日,王府井发布公告称获得免税品经营资质,顺利升级为继中免、中出服、深免、珠免、海免、中侨免之后的第八家具有免税牌照的企业主体,同时被外界视为国内“市内免税店”行业的有力参与者。

可以预见的是,未来几年,市内免税和离岛免税的集体发力,将会再一次改写中国消费行业的格局。

就未来几年国内免税行业的市场规模,国泰君安零售团队做出以下的预测和分析:

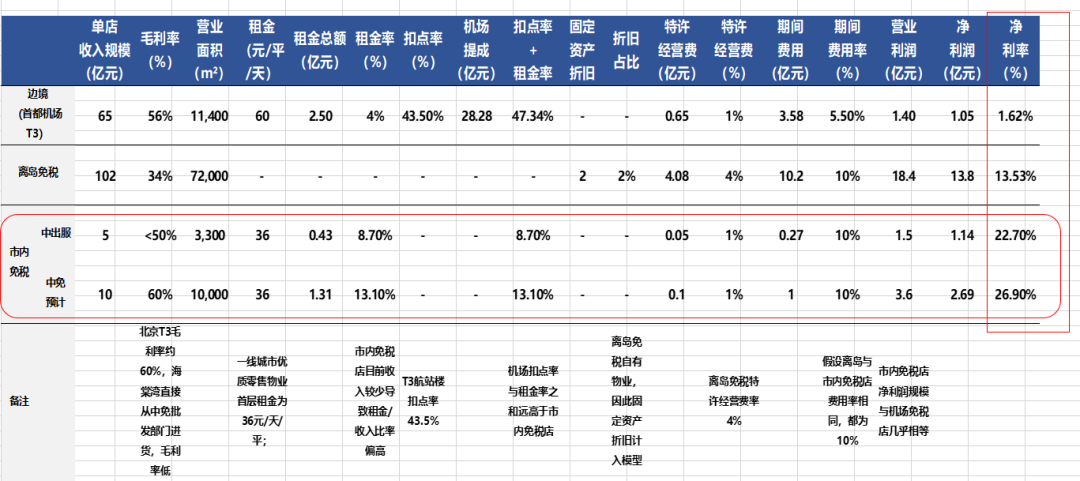

1、市内免税店净利率有望超20%,高于机场免税店。

若以北京T3机场免税店为参照标准比较机场免税店、离岛免税店、中出服市内以及如果中免开设市内免税店四种情况下的盈利能力,结果发现——

即便在收入规模上,市内免税店规模远小于机场免税和离岛免税的情况下,中免(净利润率26.9%)和中出服(净利润率22.7%)均远高于机场免税店的3%以及离岛免税店的15.8%。

▼ 市内免税店租金+扣点率

远低于机场免税店

资料来源:公司公告,国泰君安证券研究(离岛免税未考虑加回中免批发利润,若加回门店净利率应大于30%)

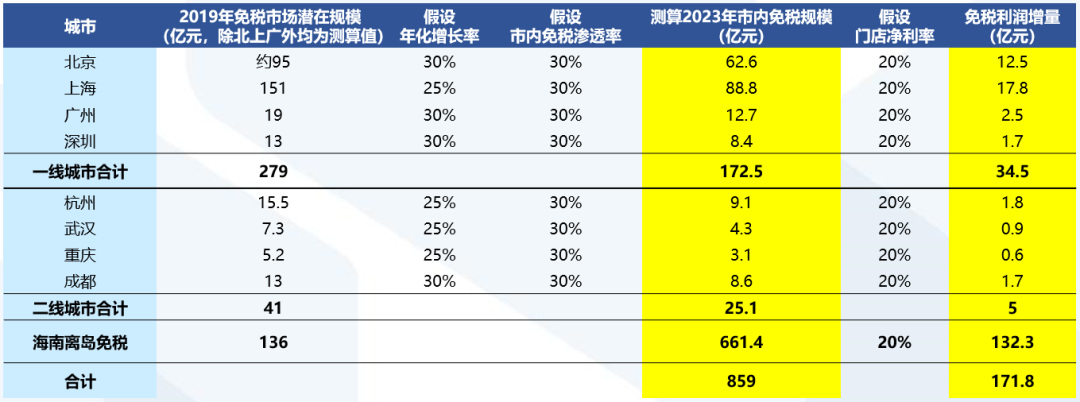

2、一二线城市+离岛免税市场发展空间巨大,2023年有望达到859亿规模。

若仅考虑北上广深四大一线城市,预计2023年市内免税市场有望达到172.5亿收入、34.5亿利润的体量。

如果加上二线城市和离岛免税,我们估算2023年估算有望达到859亿元,利润规模172亿元。

▼ 一二线城市+离岛免税规模

在2023年有望达到859亿,利润172亿元

资料来源:国泰君安证券研究

3、免税市场蛋糕巨大,政策放开后,各大资质企业将逐渐从拼牌照过渡到拼运营的阶段。

毫无疑问,巨大蛋糕将在拥有免税经营资质企业中划分。但牌照阶段性具有稀缺性,中长期看运营能力,才是能否做大做强的关键。

▼ 业内玩家将持续受益

市内免税增量市场

资料来源:公司年报,国泰君安证券

目前,中免已经建立起免税品极强的供应链规模壁垒和门店运营能力,未来强者恒强。

而新获得免税牌照的王府井已拥有极强的购物百货和奥特莱斯运营能力,尤其是奥特莱斯,与免税在供应链、商品体系方面有较大相同点,未来也有望在免税领域复制出色的运营经验。

中长期来看,二者有望在众多免税运营能力的比拼中脱颖而出。

以上内容节选自国泰君安证券已经发布的研究报告《零售:“市内免税空间大,得运营者得天下》、《草根+数据:中国免税机会与挑战并存---各地免税店竞争力大比拼》、《离境市内免税:皇冠上的明珠,待开发的瑰宝》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

訾 猛 证书编号 S0880513120002 刘越男 证书编号 S0880516030003

赵 政 证书编号 S0880118060031 陈彦辛 证书编号 S0880517070001

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本图文消息仅面向证券客户中的专业投资者,请勿对本图文消息进行任何形式的转发。因本资料暂时无法设置访问限制,若您并非专业投资者,为保证服务质量、控制投资风险,还请取消关注,请勿接收或使用本文中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!

免责声明:本文版权归原作者所有,内容仅代表作者个人观点,与广发基金基金管理有限公司无关。其原创性以及文中陈述文字和内容未经本公司证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本公司不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。基金有风险,投资需谨慎。个股过往表现不代表未来表现,以上信息不构成个股推荐。

相关阅读