【广发策略】“类滞胀”如何影响A股?

2021-11-08来源:广发证券

核心观点速递

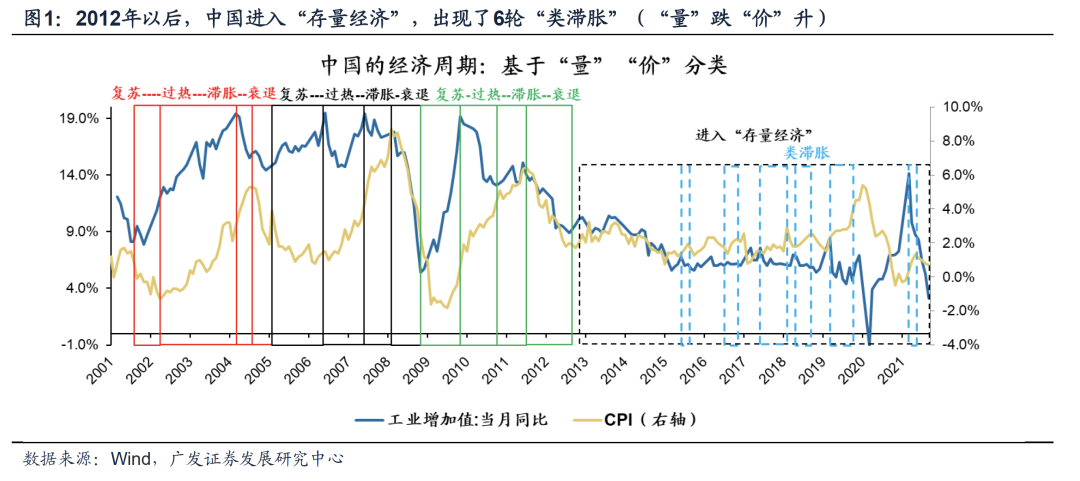

(一)近期投资者普遍担忧全球/国内能源价格快速上涨导致“滞胀”风险,但我们判断:供给收缩带来的“类滞胀”较难掣肘流动性政策,A股发生系统性风险的概率仍较小。我们在10.17《政策相对“真空期”如何配置?》中提示:本轮“类滞胀”是由供给端主导的,“降低实体融资成本”仍是政策主线,结合我们对于中国广义流动性于今年四季度见底的判断,A股较难发生系统性风险。复盘历史可以看到,供给收缩带来的“类滞胀”不同于经典美林时钟下的“滞胀”:(1)2000-2012年“增量经济”时代,中国经历了3轮完整的经济周期,出现过3次典型的“滞胀”周期——2012年之前,中国每3-4年经历一轮完整的经济周期,“量”“价”传导通畅,具备经典的“美林时钟”的特征,04年、07年和09-11年分别迎来典型的“滞胀”周期;(2)2012年以后“存量经济”时代,中国经济周期不明显,出现了6次非典型的“类滞胀”周期——2012年以来中国经济持续“下台阶”,“量”“价”传导关系紊乱,经济周期不明显:15年以来出现过多次非典型的“类滞胀”(CPI小幅回升,但都不超过3%)。

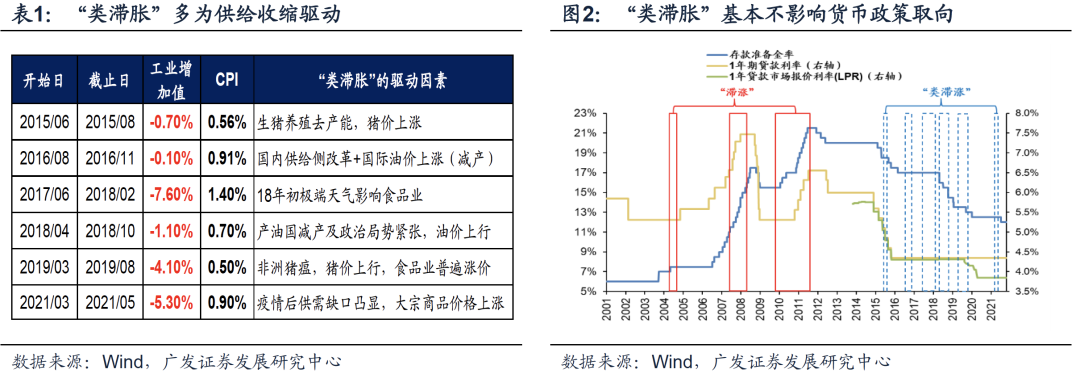

(二)“胀”有什么不同?——12年之后的“类滞胀”多是供给收缩驱动的,CPI小幅上升,基本不影响货币政策取向;而12年之前的“滞胀”多由需求驱动,CPI大幅上升,“倒逼”货币政策收紧。我们认为,当前的通胀预期仍是供给驱动的,CPI处于相对低位,对货币政策较难产生明显影响。(1)驱动因素不同——典型的“滞胀”一般在经济“过热”后出现,需求的惯性带来CPI大幅抬升;而12年以来的6轮“类滞胀”多由阶段性供给收缩导致“涨价”:15年生猪养殖去产能、16年国际石油减产、17年末极端天气影响食品行业、18年产油国政治局势紧张、19年非洲猪瘟、21年全球能源结构失衡和中国“能耗双控”。(2)政策影响不同——12年之前的3轮“滞胀”周期时,通胀大幅抬升,货币政策持续收紧;而12年之后的6轮“类滞胀”周期时,通胀小幅回升,货币政策基本不受影响,仍处于持续宽松周期。

当前全球/国内总需求已经开始边际回落,通胀预期主要由供给端驱动:拉尼娜带来全球能源需求结构性提升、全球能源结构失衡(传统能源供给不足)以及中国“碳中和”政策主线下的“能耗双控”导致的“供需缺口”扩张。近期一系列“保供稳价”政策也在约束“胀”的风险,能源和部分周期品价格明显回落。同时,10月20日央行行长易刚在2021金融街论坛年会上明确表示“更多金融资源配置给有竞争力的企业”“提高市场配置资源效率”,我们判断“金融供给侧改革”降低实体融资成本仍将是政策主线。

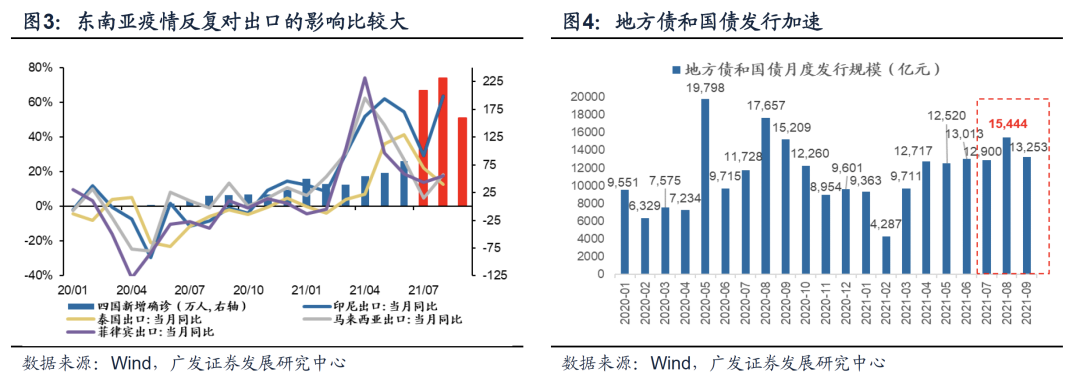

(三)“滞”有何种韧性?——当前经济增长已经开始边际放缓,不过,出口链景气韧性、制造业资本开支周期、“跨周期调节/形成实物工作量”政策主线以及“稳增长”政策对冲预期下,预计四季度经济增长有韧性。当前全球/中国经济增长边际放缓——全球经济增长动能已迈过景气高点:中国、美国和欧洲的PMI分别于去年末、今年一季度和二季度相继见顶。中国地产投资下行压力加大、消费依然偏弱。9月经济数据也显示:工业、投资表现弱于8月,地产销售低位徘徊。但中国经济/企业盈利有韧性——(1)三季度东南亚疫情反复带来中国出口链相对韧性,虽然近期疫情已有所缓和,但后续仍存在不确定性。(2)我们从20.11.4《“结构性”扩产,“出口链”先行》以来持续提示:A股已经开启新一轮产能扩张周期,制造业资本开支也会支撑企业盈利韧性。(3)潜在的“稳增长”政策也将对冲经济下行压力,10月地方专项债发行规模已经超过1300亿元。(4)我们判断“供需缺口”仍在,企业盈利有韧性:A股非金融全年盈利增速能够达到50%以上,ROE将持续改善到21Q4/22Q1。

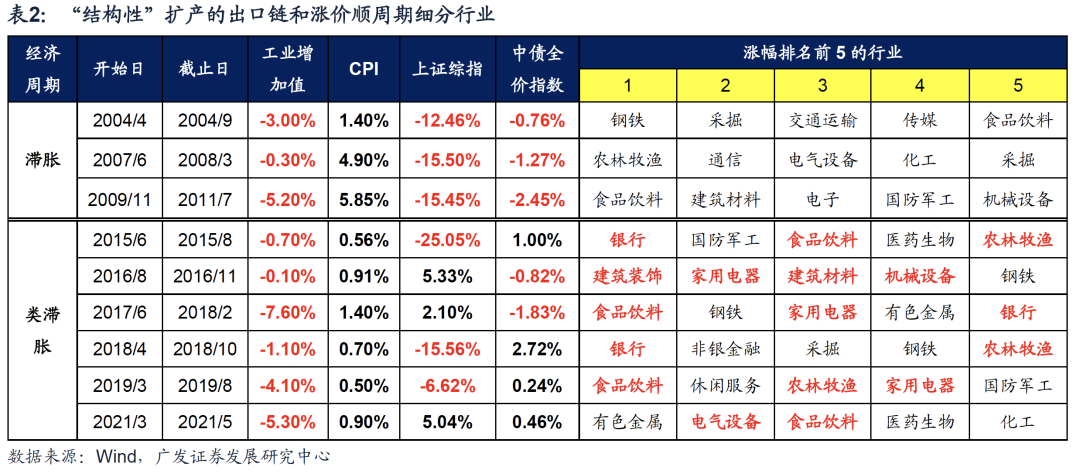

(四)大类资产和行业轮动有何特征?——“类滞胀”时期,股债涨跌互现,业绩相对稳健的消费和受益于潜在“稳增长”政策预期的部分低估值板块领涨。(1)大类资产表现:从“滞胀”的“股债双杀”到“类滞胀”的股债涨跌互现——2012年以前中国3轮典型的“滞胀”周期中,经济增长回落,货币政策收紧,股票和债券均下跌;2012年以后中国的6轮非典型的“类滞胀”周期中,经济回落幅度有限,CPI多不高于3%,货币政策基本不受通胀影响,股票和债券涨跌互现,大类资产轮动规律不明显。(2)行业轮动规律:“类滞胀”时期消费和部分低估值板块——3轮“滞胀”周期中,行业轮动无明显规律;6轮“类滞胀”周期中,业绩相对稳健的消费(食品饮料/家电/农业)和(经济下行压力下)潜在“稳增长”政策预期受益的部分低估值板块(见下表2)。

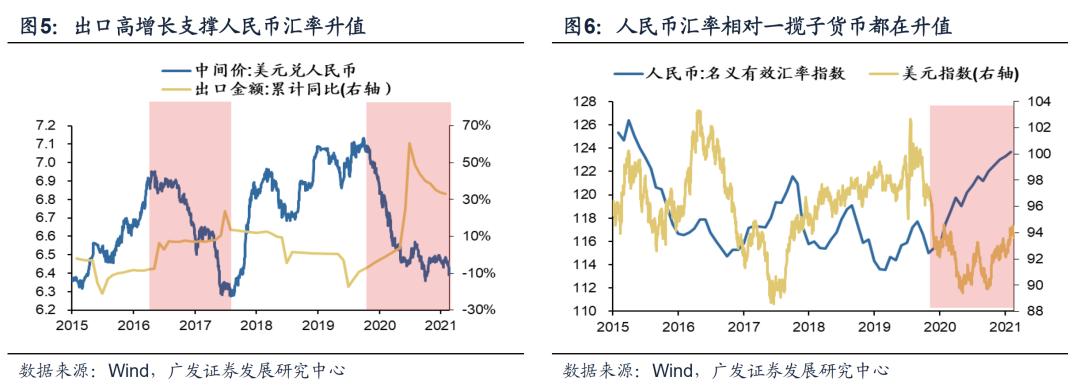

(五)人民币升值对“类滞胀”有何影响?——减轻“胀”、加强“滞”,进一步弱化Taper对流动性政策(维持合理充裕)的掣肘。10月21日美元兑人民币汇率自6月上旬以来再次跌破6.4,人民币汇率10月以来快速升值。(1)人民币汇率升值将会减轻“胀”的压力——得益于中国的疫情管控和供给修复能力,人民币汇率升值较难削弱中国出口链的比较优势(今年6月初美元兑人民币汇率一度升值到6.36),但能够缓和全球能源价格高位带来的输入性通胀的压力。同时,近期Taper预期下美元指数抬升,而人民币不仅相对美元升值,也相对全球一揽子货币升值,在一定程度上放松了Taper对国内流动性政策(维持合理充裕)的掣肘。(2)人民币汇率升值也反映了“滞”的韧性——15年“811汇改”以来,人民币汇率经历过的两轮显著升值,都是基于强劲出口链的背景。我们认为,本轮人民币汇率快速升值,也是对于东南亚疫情反复背景下,中国经济(尤其是出口链)比较优势的映射。

(六)我们维持A股系统性风险较低的判断,“类滞胀”将会强化“低估值+X”主线。近期投资者担忧全球/中国能源价格快速上涨导致“滞胀”风险,但我们认为供给收缩带来的“类滞胀”较难掣肘流动性政策(维持合理充裕)。近期一系列“保供稳价”政策正在约束“胀”的风险,同时,央行行长易刚在2021金融街论坛年会上的讲话进一步确认“金融供给侧改革”降低实体融资成本主线。我们判断:近期人民币汇率快速升值,既能减轻“胀”的风险(缓和全球能源价格高位的输入性通胀&放松Taper对国内流动性政策的掣肘)、也能反映“滞”的韧性(映射中国出口链的比较优势)。我们上周《政策相对“真空期”如何配置?》提示:政策“真空期”业绩相对稳健的消费和“稳增长”宽信用预期受益的部分低估值板块。复盘历史可以看到,“类滞胀”时期消费和部分低估值板块也领涨。建议结合景气和估值,继续配置“低估值+X”品种:(1)新老基建稳增长(水泥/储能/风电);(2)估值合理、经济下行期的相对盈利韧性、叠加消费端扩内需政策的预期(汽车、新能源汽车);(3)特效药研发提速推动“出行链”修复(旅游/酒店)。

风险提示

疫情控制反复,全球经济下行超预期,海外不确定性。

(文章来源:广发证券 作者:戴 康:SAC 执证号:S0260517120004,SFC CE No. BOA313;曹柳龙:SAC 执证号:S0260516080003

团队成员介绍

戴 康 CFA:策略首席分析师,11年A股策略研究经验。2020年荣获新财富最佳分析师策略研究第二名、卖方分析师水晶球奖策略第一名、金牛奖2020最具价值首席分析师、新浪金麒麟最佳分析师策略研究第一名。

郑恺:联席首席分析师,8年策略卖方研究经验。

曹柳龙:资深分析师,7年策略卖方研究经验。

俞一奇:资深分析师,7年大类资产配置、市场研究和国际比较经验。

韦冀星:资深分析师,4年策略研究经验。

倪赓:资深分析师,4年策略卖方研究经验。

王永健:资深分析师,4年宏观策略卖方研究经验。

免责声明:本文版权归原作者所有,内容仅代表作者个人观点,与广发基金管理有限公司无关。其原创性以及文中陈述文字和内容未经本公司证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本公司不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

风险提示:市场有风险,投资需谨慎。个股过往表现不代表未来表现,以上信息不构成个股推荐。本资料所刊载内容仅供参考,不构成任何投资建议或承诺。投资人应谨慎投资,不应单纯依靠本资料的信息而取代自身的独立判断,并根据风险自担的原则,自主作出投资决策并自行承担投资风险。

相关阅读