宏观策略观点 | 武幼辉:展望2021,A股如何演绎 ?

2020-12-31来源:广发基金

近期,广发基金宏观策略部总经理武幼辉受邀参加财富学院直播交流活动,和投资者们回顾了2020年市场,并从宏观和行业的角度分享了对明年的投资展望。

01

2020年市场回顾

今年以来,全球风险资产(股票、商品)和避险资产(黄金、债券)都在上涨,这种情形在历史上不多见,2013年以来只出现过两次,今年(2020年)算一次,去年(2019年)算一次。股市方面,中美领涨全球。

风险资产和避险资产同涨,背后的逻辑是疫情对经济和政策的冲击存在不对称性。一方面,新冠危机区别于金融危机式的冲击,疫情导致生产消费短期的冻结,经济在短期受到的冲击虽然更大,可恢复起来也快;另一方面,疫情现在仍存在持续压制,经济在短期内难以恢复正常,政策维持超常规的宽松。这种不对称反映在股市上,就是今年一方面企业盈利增速整体很高,另一方面央行的货币十分宽松,二者成为整个股票市场在运行期间大幅上涨的重要原因。

从美国的情况来看,这次经济的衰退只有2个季度,很快便开始恢复,但在经济恢复的时候,美联储的QE导致利率维持低位,支撑了美股的估值。中国的情况类似,由于疫情得到控制,相比2008年金融危机,经济恢复得更快;而为了对冲疫情的冲击,央行采取了非常规的放水,信用的大幅扩张支撑了A股的估值。

02

2021年宏观展望 vs 资产价格变化趋势

展望明年,我们从宏观方面谈谈有关海内外经济政策的看法:

(1)海外的经济与政策展望

由于疫情还没有被控制住,从需求来看,目前美国经济中没有恢复正常的主要是服务业;从供给来看,工业企业的产能利用率和开工率偏低。因此,只要疫苗能打下去,美国的经济将会沿着供需两方面继续复苏。并且,本次疫情中由于政府发放大量的财政补贴,美国企业和居民的受损幅度实际上较小,资产负债表相对健康,供需修复的幅度和节奏均有望超市场预期。

从目前的进度来看,美国有望在明年Q2完成大规模注射,整个疫情对经济的压制预计有比较明显的减弱。与此同时,由于失业率还保持高位,美联储的货币政策会继续维持宽松。

今年以来美股估值大幅上升,主要反映的是货币宽松带来的实际利率下降。展望明年,考虑到美联储的鸽派倾向将维系(节奏上,上半年会更加宽松,下半年因为疫苗注射之后经济的复苏超预期,政策会边际上回撤,但不是紧缩),预期股市将继续上涨。

(2)中国的经济与政策展望

目前中国的工业生产已经恢复到正常水平。由于地产和基建存在韧性,而消费、出口和制造业投资继续改善,未来1-2个季度经济将继续复苏,高点可能在Q2或者之后出现,主要的拖累因素是地产和出口,不过总体上看,经济暂时没有大幅向下的风险。

从政策的角度来看,明年和今年相比,最大的差异就是一些刺激政策将逐步退出。社融增速在今年Q4已经见顶,未来将逐步回落,原因有三:①经济已经接近潜在增速;②失业率已经回到疫情之前的水平;③PPI和非食品价格逐渐回升。不过,由于经济回升的基础并不牢固,政策预计将是“慢收紧”,社融不太可能出现类似2018年式的大幅回落,经济政策周期未来1-2个季度由“紧货币宽信用经济上”转向“紧货币紧信用经济上”。

那么经济和政策的转变,会对大类资产产生什么影响?

♦ 股市

和过去两年相比,明年A股存在盈利驱动的结构性行情,但整体回报率会下降,并且个股将会显著分化。从经济和政策的周期来看,明年市场最接近的是2013年和2017年,作为参考,这两年偏股基金回报的中值都在15%左右。

♦ 债市

从“紧货币宽信用经济上”转向“紧货币紧信用经济上”的过程中,经济往往处在加速回升的阶段,对应的是债市也会经历一个下跌的阶段。不过,一旦经济增长转弱,利率债将会转牛,明年下半年可能会步入这一阶段。

♦ 汇率

今年以来人民币汇率大幅升值,一方面和美元贬值有关,另一方面是因为中国出口数据异常的强,导致顺差上升。明年,疫苗的大规模应用将提振美国的经济,边际上将降低中国出口的热度,因此,交易美元贬值和人民币升值在明年二季度或者之后将面临阶段性逆转。

♦ 商品

今年下半年以来,大宗商品和工业品受供需错配的影响,价格大幅上涨。展望明年,商品价格仍有上涨的动力,但整体预期不能太高;另外,由于海内外经济复苏的节奏不同,全球定价的商品预计好于国内定价的商品。

03

市场极度分化下的行业配置

2019年以来,市场风格出现了明显的分化,表现为成长/高估值大幅跑赢价值/低估值,这种趋势在今年得到了进一步的强化,从历史经验来看,这种极端的分化是比较罕见的。

如何理解这种分化?

从行业层面上看,我们可以先把所有行业分成两类行业,即增长高敏感型行业(上游周期、银行)和增长低敏感型行业(消费、医药、科技等)。从长期维度看,2010年至今,增长高敏感型行业是趋势性地跑输低敏感型行业,这个表现和经济的走势是一致的。从近两年中期看,2019年以来(疫情之前),供给侧改革退出叠加“房住不炒”,市场对增长高敏感型行业未来两年的盈利预测进一步下调,增长高敏感型行业进一步显著跑输低敏感型行业。而到了今年,疫情对不同行业的基本面产生了不同的影响,增长高敏感型行业的盈利预测下调普遍在15%以上,并且明年的盈利预测同步下调;增长低敏感型行业受到的冲击明显更小(低于5%),并且明年的盈利预测要么上调,要么未明显调整。这长期、中期和短期三层逻辑的叠加,带来的结果就是市场变得非常分化。

从个股层面来说,分化体现在大家都在集中去买好行业、好赛道的龙头企业,而且给龙头企业的估值出现了越来越大的溢价。2016年以来,公募基金的超额收益越来越显著,很大原因就是因为它们选了一批最好的公司,这批公司参加了近几年的宏观环境中,并给出了新的溢价。

在这种分化的背景下,明年的A股要怎么看?在行业的选择上,我们可以从产业逻辑和宏观逻辑上来进行分析:

(1)从宏观的角度来看,主要关注再通胀和出口链两个方向。

再通胀:考虑到明年上半年物价上行的方向确定,关注具备提价能力的企业。从持续性上看,消费品(食品饮料)好于工业品,下游好于上游,具备成长属性的周期品好于强周期品。

出口链:考虑到明年海外经济好于国内,关注供给在国内、需求在全球并且具备很强竞争优势的企业,包括机械、汽车零部件、电子元件、家电和部分化工品等。

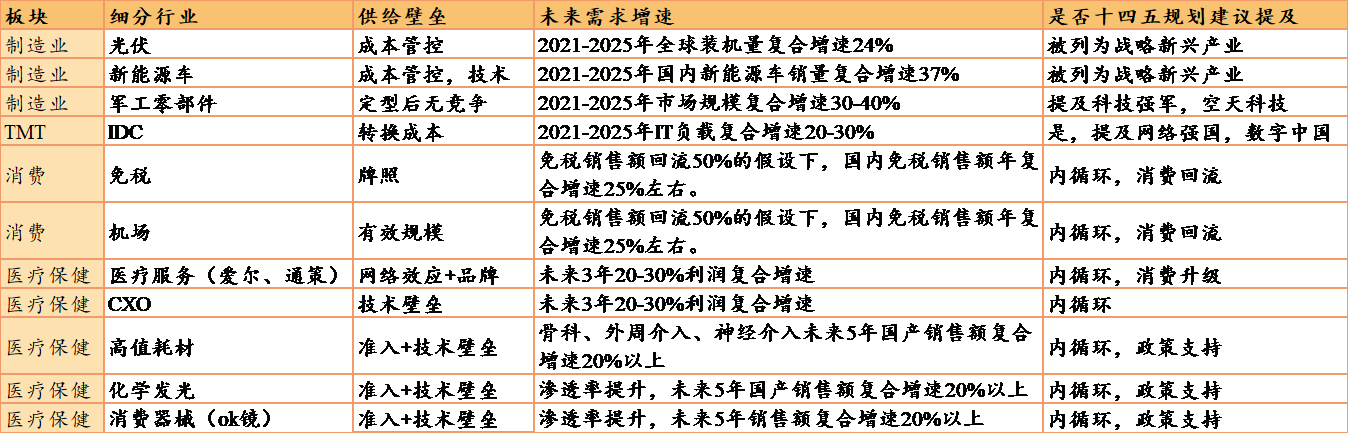

(2)从产业的角度来看,根据行业研究员对未来需求的预判,可以看到中长期景气度向好的行业多集中于高端制造、科技创新以及大消费领域。结合供给壁垒、未来需求以及政策是否支持三个维度进行筛选,可以得到以下具备配置价值的细分行业:

04 小结

简单总结一下:股市方面,我们认为整体预期会下降,行业上将会有较大分化。在这样的背景下,需要从行业的景气度出发来寻找行业和个股的投资机会。行业景气度上,主要看好三个方向:(1)在物价上行中具备提价能力的企业;(2)受益于出口的制造业中景气度较高的企业;(3)受益于政策的短期产业景气度较高的企业。

免责声明:以上仅为投研人员分享的研究观点,不构成任何投资建议,内容仅代表作者个人观点,与广发基金管理有限公司无关。其原创性以及文中陈述文字和内容未经本公司证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本公司不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩和获奖情况不预示未来表现。投资者在投资基金前应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。

相关阅读