行业分析 | 军工:详解行业现状,浅析投资价值

2022-07-01来源:广发基金

军工的行业发展特点,是与国家的战略安全需要相匹配。然而,我国经济实力、科技实力、综合国力虽然已在“十三五”时期跃上了新的台阶,我国已成为世界第二大经济体,但国防实力与国际地位、安全战略需求相比,仍不相匹配适应。参考我国国防建设2035年远景目标,军工将可能出现长期的发展机遇。考虑到“十四五”期间的需求爆发,结合新型号设备陆续进入批产节点,行业或将进入全面需求扩张阶段,产业具备丰富的投资机会。

1.全球视角:2021年起核心国军备投入持续新高,多国5/10/20年军备规划出台

当下,国际局势仍处于紧张状态,全球军备进入“科技投入”持续增强阶段,现已有多国发布未来中长期国防计划及科技趋势,分别从交付总量、未来作战系统、新兴技术等三大方面进行明确的强化。

2020年,全球多个主要军事国家全面启动新一代装备研制,军备停滞期或已结束,全球或迎来新一轮军备革命期。

2022年俄乌冲突后,欧洲多个国家表态,将大幅加大国防投入,如德国已通过1000亿欧元的特别国防基金法案等。基于当前国际形势和全球军事发展格局,我国军工行业将迎来快速发展的机遇。

2.中国现状:自上而下顶层规划已现,军费具备显著边际变化

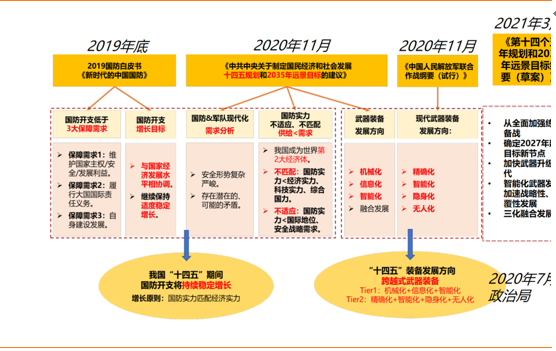

自上而下分析来看,《十四五规划和2035年远景目标纲要》与2021年“八一”政治局集体学习会议中的“十四五”、2027“百年强军梦”、2035远景目标共同构成了军工行业发展的短、中、远期愿景。

“十四五”将成为我国装备快速换装、追赶国际先进军事力量及前沿技术、国防装备加速突破的时期。目前,我国处于本代装备追赶换代与下一代装备加快研制的双周期叠加阶段,有望延续长期的高景气。

图1:自上而下政策维度梳理

资料来源:Wind

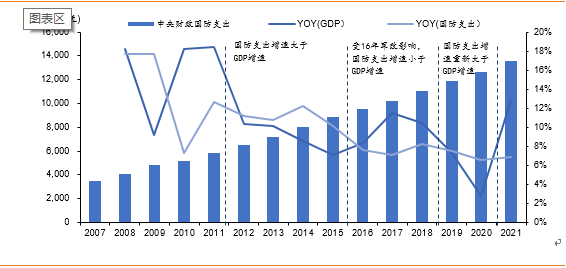

国防支出方面,据Wind数据,我国2019年国防开支占GDP比重为1.2%,军费占GDP比重远低于美国、俄罗斯、印度等军事大国,还有较大提升空间。

增速方面,2019-2020年,我国军费增速已超过GDP增速,在全球紧张局势、区域问题突出的背景下,我国军费增速或将长期维持该趋势。

图2:历年国防支出增速及GDP增速对比

资料来源:Wind

另外,我国装备采购费占国防开支的比重从2010年的33%上升至2017年的41%(2017年之后数据不再披露)。我们认为,随着退役军人事务部(正部级单位)、国家军民融合基金的成立,国防开支的部分非直接作战能力职能开支将有望在外部得到分担。未来,直接用于武器装备采购的费用比例或有望稳步提升。

3.行业景气度判断:军工的高景气度具备强确定性与持续性,产业或将进入高速放量周期

从中观维度来看,随着新型号设备逐步落地,军工行业估值中枢短/中/长期具备持续超预期的可能。

我们认为,目前国防军工产业已进入型号持续落地期,目前行业内上市公司市值或仅反应了已批产型号的市场空间,未来伴随着各类新型号装备持续落地,对应企业的EPS及估值预计会有所提升。同时,通过观察企业布局领域与预研方向是否契合,也可判断企业是否具备长期持续性。

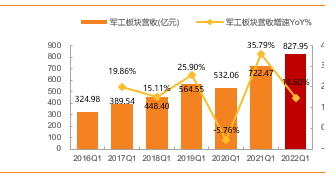

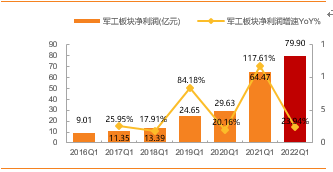

从2022年一季度报可以看到,军工板块已进入历史性节点,在“十四五”换装期,板块实现共振上涨,景气度趋势得到财务报表验证。一季度军工板块实现营业总收入827.95亿元,同步增长14.60%,实现归母净利润79.90亿元,同比增长23.94%,在疫情与去年一季度高基数的背景下,行业依然呈现稳定的中速增长。从产业趋势来看,军工可以说已正式进入全面高景气阶段。

图3:2016Q1-2022Q1军工板块营收情况及同比增速

资料来源:Wind

图4:2016Q1-2022Q1军工板块净利润情况及同比增速

资料来源:Wind

综上所述,我们认为,军工板块属于长坡厚雪型赛道,兼顾增长持续度、国家长期战略匹配度、预期稳定正向扩张等特点。

4.微观视角:细分赛道投资机遇聚焦航空、航发、新材料与导弹

我们认为,目前军工的最佳赛道是在短期(2025年)、中期(2027年)、长期(2035年)都会有政策倾斜的领域。根据A股标的范围,建议关注航空、航空发动机、新材料、导弹等领域。同时,具备利润率提升、国企改革要素的相关领域也值得关注。

(1)航空赛道:主机厂为我国终端防务装备的提供商,其产品具有不可替代性,将直接受益于国防建设对武器装备需求的提升。

(2)航发赛道:航发本身随着产品型号逐步批产、成熟,收入利润率有望实现双升。此外,航发及其零部件的耗材属性进一步拉长景气周期。这是较好的长坡赛道。

(3)新材料赛道:航空航天材料的发展,对航空航天技术起到强有力的支撑和保障作用;反过来,航空航天技术的发展需求,又极大地引领和促进航空航天材料的发展。该赛道预计将在“十四五”周期维持较高增速。

(4)导弹赛道:全球军备竞赛重启、现代战争精确制导化、新装备跟进弹药配套、实战实训消耗增加,4重需求叠加下,导弹产业在“十四五”周期或将维持高增速态势。

5.投资策略:规模效应盈利能力提升为主线,关注国企改革机会

当前,国防军工产能建设正处于快速爬坡期,规模效应和股权激励将不断推动行业经营改善,释放利润弹性。2020年至今,我们已经能够看到部分有股权激励、或在中下游环节重资产的细分赛道及个股,完成了盈利能力的筑底,利润进入到拐点向上阶段。

同时,军工作为国家战略性行业,军工央企和国企在行业中占据主导地位。“十四五”期间,军工国企将沿着国企三年改革行动方案继续深化改革,实现高质量发展。

国资国企改革正在进入深水区,2022年是三年国企改革行动的收官之年,截止2022年5月11日,主体任务完成进度已超过90%。随着改革行动的步步落实,前期积累的国企改革红利或将逐步释放,我们预计将会看到更多的二级市场投资机会。

(作者:广发基金研究发展部 杨志栋)

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩和获奖情况不预示未来表现。投资者在投资基金前应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。

相关阅读