行业分析 | 浅谈国内医美行业的发展

2022-12-07来源:广发基金

国内医美行业快速发展

轻医美项目占比迅速提升,渐成主流

人们对于美丽容颜的追求亘古不变。相比于采用护肤品进行日常养护,借助医学美容的手段对皮肤状态进行改善,效果更为立竿见影,已成为了近年来的求美新潮流。

2021年,全球医美行业规模达到9020亿元(以药品出厂价计算在3000亿左右)。其中,中国区域的占比从2016年的12%迅速提升至2021年的21%,规模达到了1892亿元,2014-2021年年均复合增速高达20%。

与欧美等国不同,国人更青睐于非手术的轻医美项目,例如玻尿酸、肉毒素、热玛吉等,2014-2021年,国内非手术类医美零售额占医美行业的比例也从38.5%提升至51.6%。可以说,相比于海外求美者,国内求美者对于“自然美”更为青睐,希望通过破坏性更小的注射、光电类项目来达到皮肤美白、紧致、丰盈或者外部轮廓改善的目的。

国内医美行业由乱向治

不合理的渠道加价被大幅削减,驱动了行业发展

回顾国内医美行业的发展历程,可以说是经历了“由乱向治”的三个阶段:

2014年以前,国内医美定位为高端。在行业萌芽阶段,莆田系医院通过多重手段引流,行业信息不对称现象严重,渠道加价高且价格体系混乱。其中,在2010年以前,手术类项目占主导,此后非手术类(以注射为主)占比才开始提升。

2014-2017年,部分医美APP逐步提升了行业信息的对称性,减少了渠道不合理加价的现象,使得价格更为透明,从而推动消费平均单价不断下降——从2016年的7900元下滑至2020年的4900元,降幅超过35%——进而促进市场大爆发。而在入门价格下降的背景下,医美消费者中年轻人群占比开始不断提升。在这一时期,非手术项目占比的提升,一方面降低了决策难度和风险,一方面进一步降低了体验门槛,也加速了行业渗透率提升。与此同时,在供给端,资本加速入局,下游机构切入医美赛道,机构数量迅速增加,整个行业迈入加速成长的时代。

2017年至今,国家对于医美行业的监管更趋严格,旨在打击非法医美机构和药品。同时,医美行业自2020年起也面临着疫情冲击。种种因素叠加下,行业里小规模的机构出清,同时非法市场回流至合规市场。在这一阶段,医美行业变得更加规范,且客群更加年轻化——90&00后医美消费者占比超42%,机构需满足年轻消费者客制化需求,产品定义及定位能力被重视。

图:中国医美行业终端零售额(亿元)

资料来源:部分上市公司招股说明书,广发基金管理有限公司整理

医美行业的监管趋严

有利于肃清非法药品和机构,有助于行业健康长远发展

过去一段时间,市场一直担忧医美行业会像线下教培行业那样遭遇政策重拳而发展受阻,但是我们整理了2017年以来出台的各种政策、法规以及官媒报道,发现相关部门对于医美行业的发展仍报以支持的态度,监管趋严的目的更多是在于通过合规化来促使行业更加健康、长远地发展。

根据艾瑞统计,目前国内合规医美机构数量仅占比14%,合规医生占比28%,合规针剂占比33%。随着打击非法医美机构、整肃医美产品三类械监管体制、监管医美贷及医美广告等措施的推进,非合规的机构和产品将不断出清。

合规化的推进,可以使消费者获得一个更加安全有保障的医美市场,也会给合规的医美药品供应商、医美终端机构带来更加健康的竞争环境。

不过,目前国内医美机构有几万家,且即使在1万家左右的合规机构中,也仍有不规范用药的情况发生。由于机构数量多,消费频次高,相关部门执法难度较大,行业仍存在灰色地带,因此,建议消费者在做医美项目选择时,要做足功课,尽量选择正规平台和大医院,以及具有三类医疗器械资质的药品品牌。

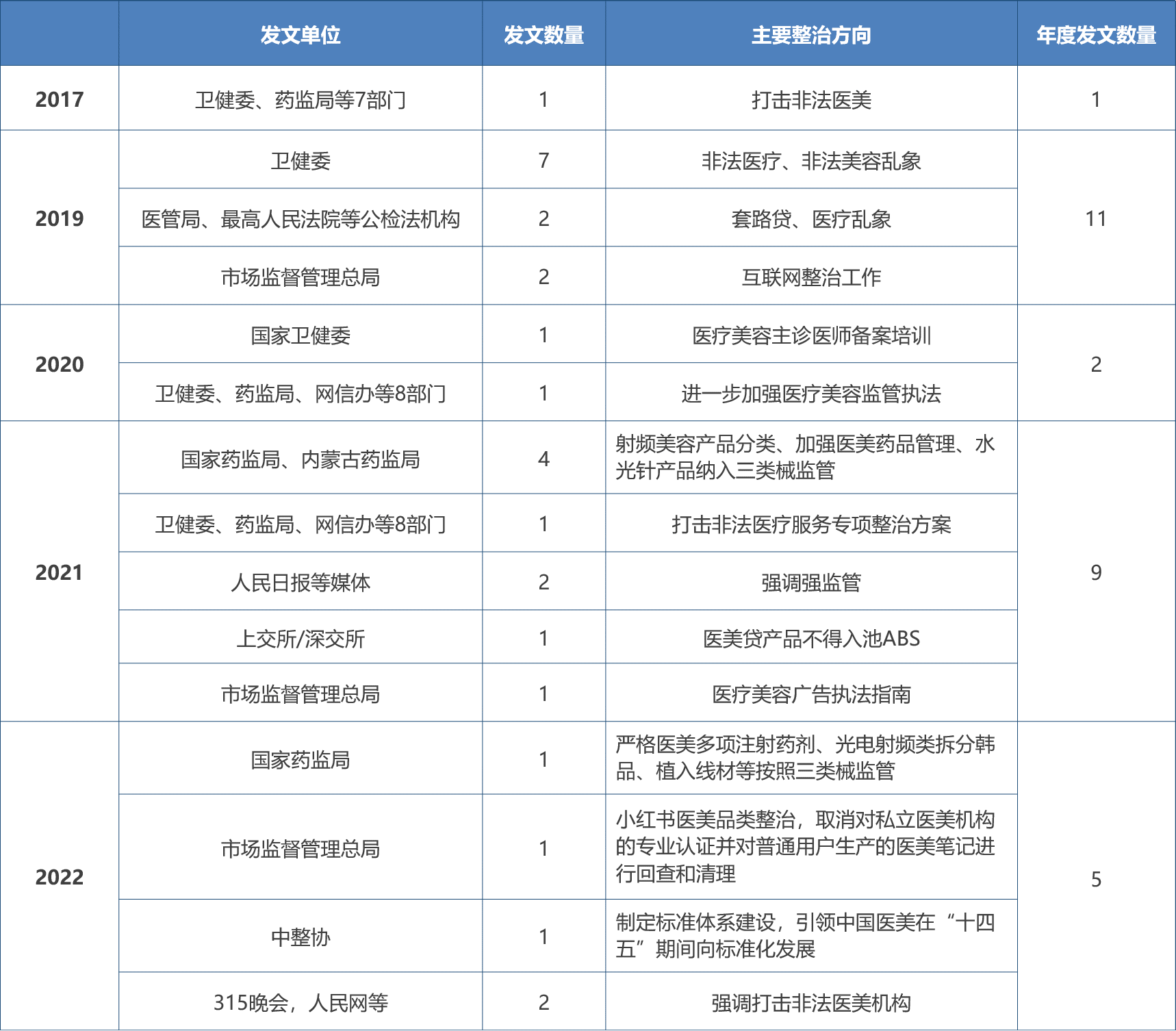

表:国内医美行业政策法规梳理

资料来源:广发基金管理有限公司整理

我国医美人群渗透率仍远低于发达国家

低线城市和年轻客群扩容潜力大

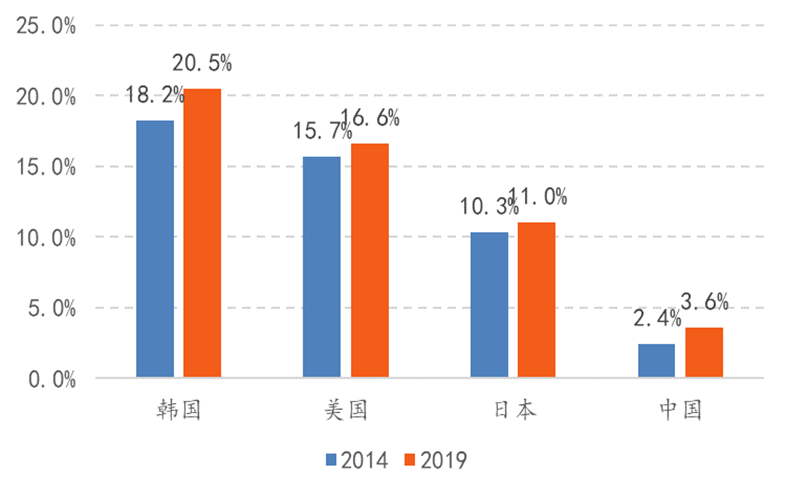

以总人口为基数,中国医美人群渗透率仍然较低。根据Tou Bao Research Insitute数据来看,2019年,中国医美人口占总人口比例3.6%,是日本渗透率的30%,美国的20%,韩国的17.6%。而根据弗若斯特沙利文的测算,2018年,中国总人口中仅有1.39%的人体验过医美产品服务,这个比例在2022年提升至2.2%。

图:2019年中国总人口医美渗透率较低

资料来源: Tou Bao Research Institute,部分上市公司招股说明书,广发基金管理有限公司整理

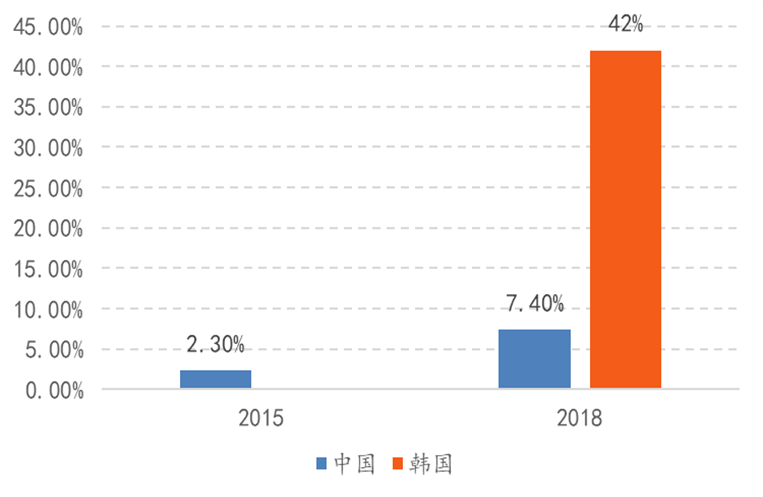

仅以18-40岁女性群体(医美的主要目标客群)的渗透率来看,2015-2018年国内医美渗透率从2.3%提升至7.4%,但是相比韩国的42%仍处于较低的水平。

图:以18-40岁女性群体为基数,中国医美渗透率较低

资料来源: Tou Bao Research Institute,部分上市公司招股说明书,广发基金管理有限公司整理

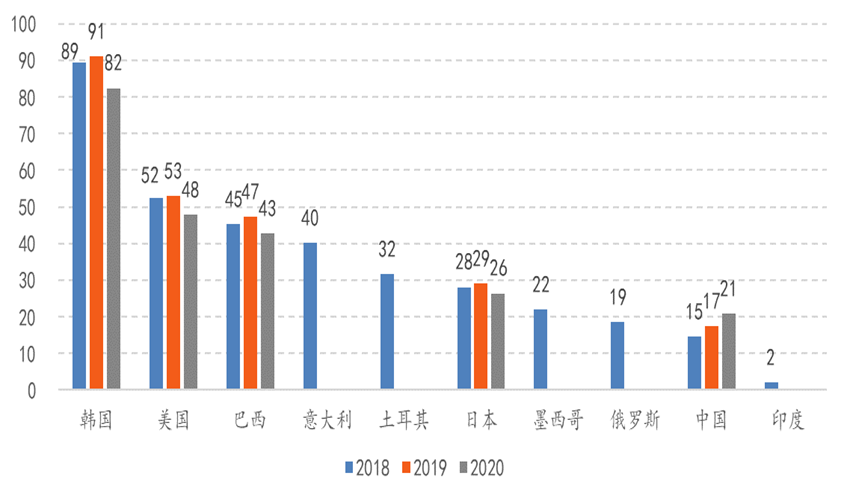

从消费频次来看,2020年中国的千人医美次数是韩国的1/4,是美国和巴西的1/2左右,比日本仍低了21%;其中,中国的非手术项目占比高达78%,略低于日本(84%),但高于美国(68%)和韩国(61%),巴西则是以手术整形为主,非医美类占比仅32%。

图:中国千人医美次数较低

资料来源: Frost & Sullivan,部分上市公司招股说明书,广发基金管理有限公司

不过,未来低线城市和年轻客群的医美渗透率或有望提升,主要有两方面因素:

一方面,目前国内一线城市18-40岁客群中医美渗透率22.2%,而二线城市仅8.6%,三线城市4.3%。从专家访谈来看,目前低线城市客群有医美需求,但当地一般缺少合规可靠的医美机构,这部分群体多选择前往一二线城市求美。医美机构正在通过1+N的方式(即在省会城市开总院,在县级市和县城开分门诊,医生专家坐诊+设备轮流使用)寻找新的低线城市医美供应新模式。

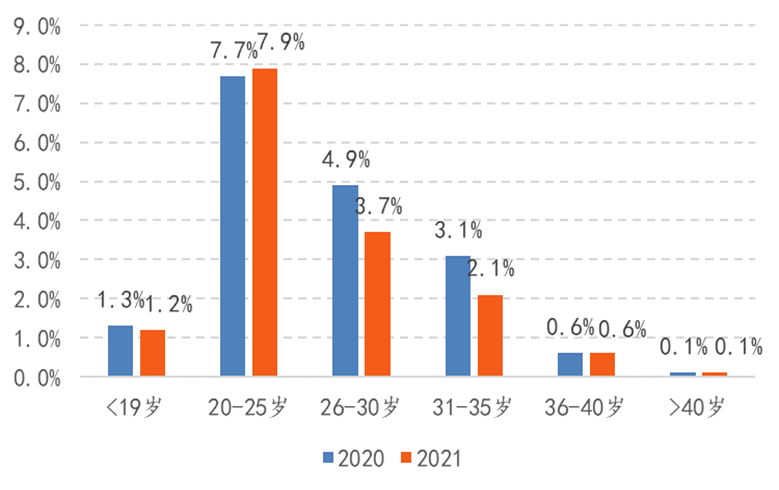

另一方面,国内近两年来新增的医美客群主要是20-25岁的年轻女性(该群体的渗透率从2020年的7.7%提升至2021年的7.9%),同时,目前80后、90后的年轻女性客群占到医美人群60%以上。

图:国内各年龄层女性医美渗透率

资料来源:部分上市公司招股说明书,广发基金管理有限公司整理

上游药品行业竞争格局更高

或是更好的投资方向

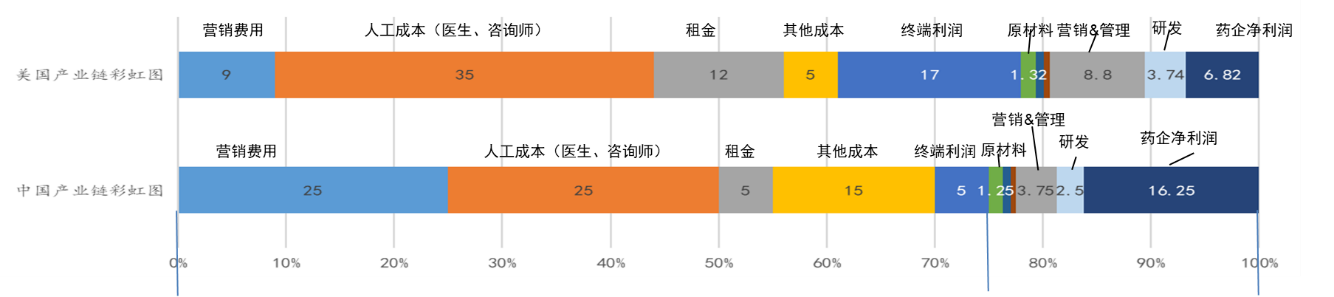

在美国,对医美机构端来说,客户教育相对成熟,因此营销费用较低,但租金、人工成本较高。相比之下,美国上游的医美药企需要做更大的营销和渠道运营支持,故盈利水平相对于机构端更低。

看回中国,目前中国医美行业机构端竞争激烈,虽然相比于美国,中国人工成本和租金不高,但是机构仍需要花大量资源引流,并承担客户引入和教育的职能。因此,中美医美机构端合计价值量占比虽相当,但是我国机构端的净利润率却更少。

而从我国的药品供应端来看,因为严格的牌照限制,竞争格局相对有序,我国医美药企的盈利能力要高于机构,也远高于美国药企。可以说,在中国,医美行业的利润集中在上游药企,牌照壁垒导致更好的竞争格局和盈利水平。

图:中美医美产业链彩虹图对比

2022年以来,由于各地防控阶段性趋严,医美作为典型的线下体验式消费业态也备受冲击,行业发展遇到了“寒流”。其中,机构端由于固定成本占比较大,在客流下降的背景下盈利波动较药品端更大。

展望未来,在防控政策优化后,国内医美行业的景气度有望回升,市场将迎来新一个春天。

(作者:广发基金研究发展部 张溢)

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩和获奖情况不预示未来表现。投资者在投资基金前应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。

相关阅读