【指数市场周报】20230904

2023-09-04来源:广发基金指数投资学院

01 权益市场展望

A股

关注顺周期及科创板机会

上周A股市场量价齐升,科创板表现活跃,或得益于地产政策调整、印花税减半、证监会收紧IPO及限制减持等一揽子政策释放的积极信号。关注短期顺周期板块在中报业绩低点确立及基本面改善预期催化下的估值修复机会,以及资金面压力缓解后的科创板机会。

港股

港股或呈现一定弹性

上周恒生指数上涨2.37%,目前港股的估值相比A股更低,回调的时间也长于A股,且卖空头寸占比较高。随着政策落地力度加强,港股或呈现一定弹性,“中特估”价值有望重估,一带一路相关的电信、建筑国企有望受益,景气度有所回升的消费、餐饮等也值得关注。

美股

短期内美债利率或保持高位

上周美股继续上涨,纳指涨3.25%,涨幅相比上周有所增加。美债方面,上周美债名义利率(10年)收于4.18%,相比上上周下降了7个基点,实际利率收于1.92%,与上上周持平,流动性有一定改善。美债利率下行或主要由于职位空缺数据低于预期,市场对美国经济转弱的预期得到加强。但从目前的数据看,美国经济仍有韧性,短期内美债利率或保持高位。

02 一周市场回顾

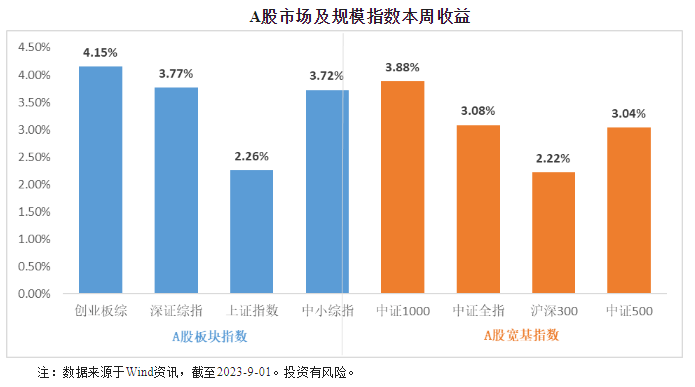

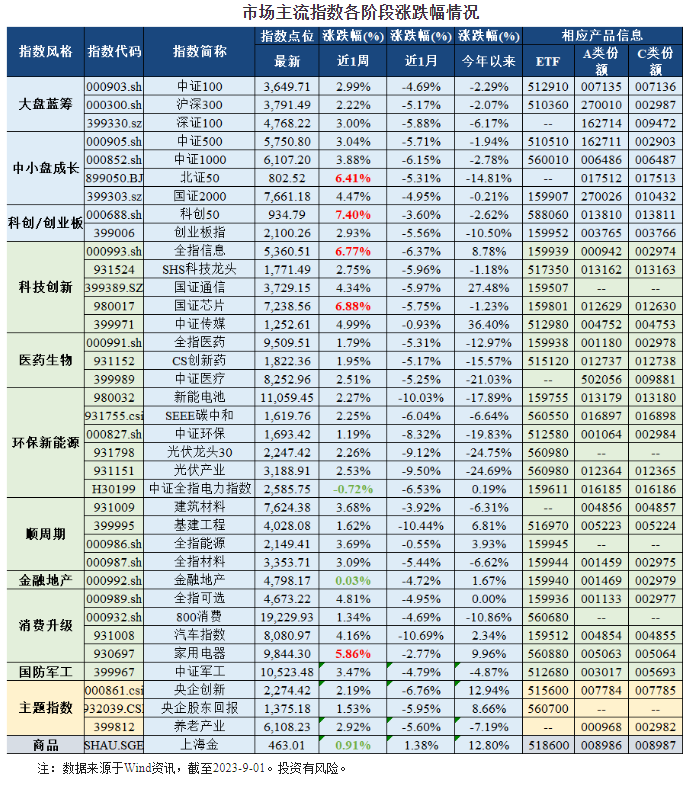

在板块表现方面,创业板上涨4.15%,深证综指上涨3.77%,上证指数上涨2.26%,中小板综上涨3.72%。规模指数方面,中证1000指数上涨3.88%,表现最好,沪深300指数上涨2.22%,表现最差。

主流指数中,科创50指数上涨7.40%,涨幅最大;中证全指电力指数本周下跌0.72%,表现最差。

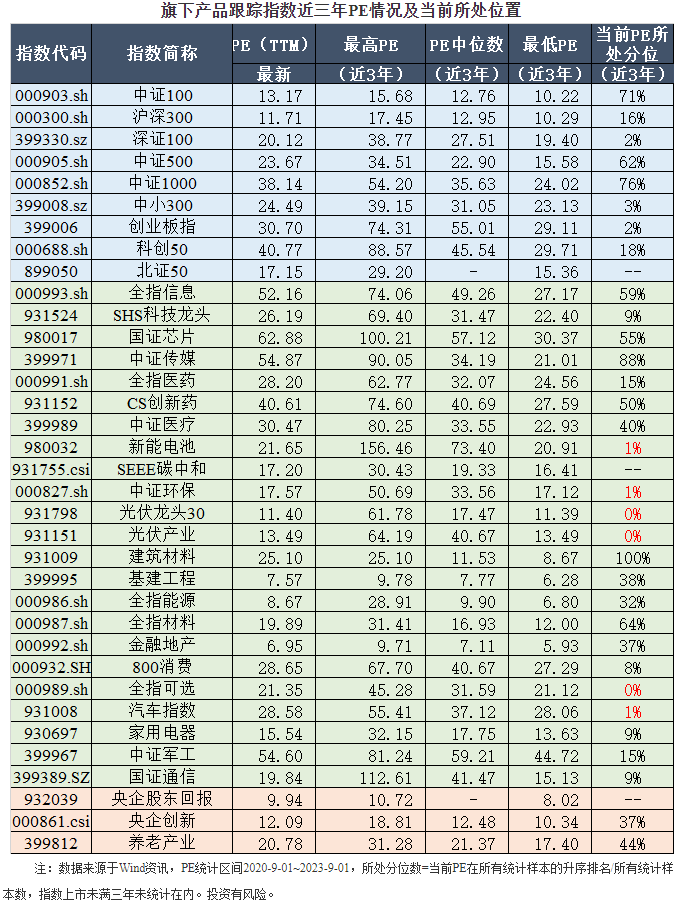

03 估值指标

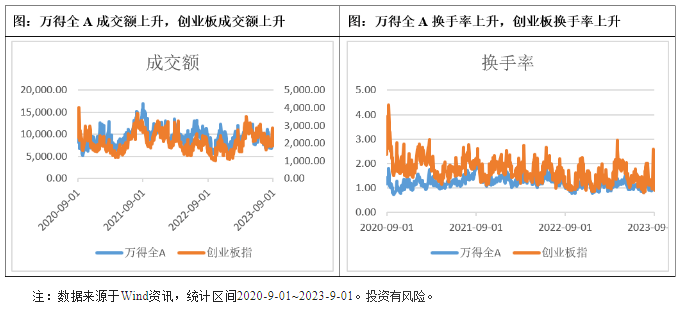

04 情绪指标

05 本周北上资金净流入104.65亿元

06 海外市场运作情况

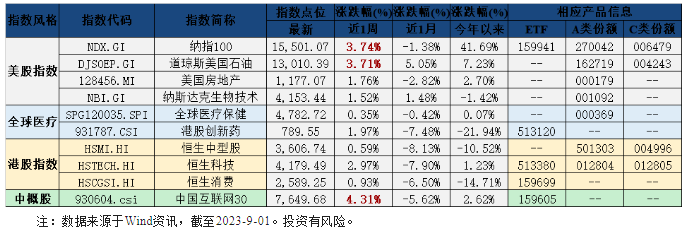

海外市场方面:截至9月1日,中国互联网30指数表现最好,涨跌幅为4.31%;全球医疗保健指数表现最差,涨跌幅为0.35%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。

相关阅读