哪些人更适合买个人养老金?今天唠唠这个问题

2022-11-17来源:广发基金

投资有门道,理财没烦恼。大家好,我是六六首席,欢迎收听今天的《广发投资进化论》。

《个人养老金实施办法》出台后,大家对于个人养老金的关注也空前高涨了起来。我们将小伙伴们咨询的问题都做了汇总整理,在接下来的节目中,会陆续地为大家解答。

上一期节目,我们围绕个人养老金能投资的四类养老产品,分别做了详细的介绍(点击回顾)。而今天,就让我们把视线聚焦到投资人群的身上,聊聊哪些人群更适合参加个人养老金。

在这里,六六先跟大家复习一个概念:养老金替代率。

小科普:所谓养老金替代率,就是指劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率。它是衡量劳动者退休前后生活保障水平差异的基本指标之一。

全球财富管理论坛理事长楼继伟在2020年全球财富管理首季峰会上表示,作为我国养老金第一支柱的基本养老保险的替代率正在逐步下降,全国平均已不足50%,今后的趋势可能还会继续降低。

在此背景下,仅仅依靠基本养老保险(第一支柱)和企业/职业年金(第二支柱)进行养老,可能无法保障我们富足的老年生活,这就需要我们为养老早做打算,为自己储备充足的个人养老金。这样退休之后,还能从个人账户里领一笔钱,也算是一种养老补充。

所以从这个角度来说,个人养老金是适合绝大多数人参加的。

此外,六六还觉得,特别是对于有强制储蓄需求、有税收优惠需求,以及属于灵活就业群体的人来说,个人养老金也是更适合他们参与的一种选择。

为什么这么说?咱们结合个人养老金的账户特点和政策优势来分析一下:

一、 有强制储蓄需求的人群

个人养老金自带“强制储蓄”的属性,因为投入的资金要满足了特定的条件才能拿出来,比如要达到领取基本养老金的年龄、完全丧失劳动能力、出国(境)定居等等。

这就使得个人养老金不能随意动用,不像平时在银行存款,到结婚买房、子女教育或者应急的时候可以随便支取。

因此对于平时攒不下钱的群体来说,积极参加个人养老金可以帮自己管住手,通过外力协助来为将来存下一笔钱,最终达到专款专用的目的,即个人老有所养。

二、 看中税收优惠优势的人群

个人养老金有一个很吸引人的优势——税收优惠。按照《财政部 税务总局关于个人养老金有关个人所得税政策的公告》的规定,对个人养老金实施递延纳税优惠政策,对缴费者按每年12000元的限额予以税前扣除,投资收益暂不征税,领取收入实际税负由7.5%降为3%。

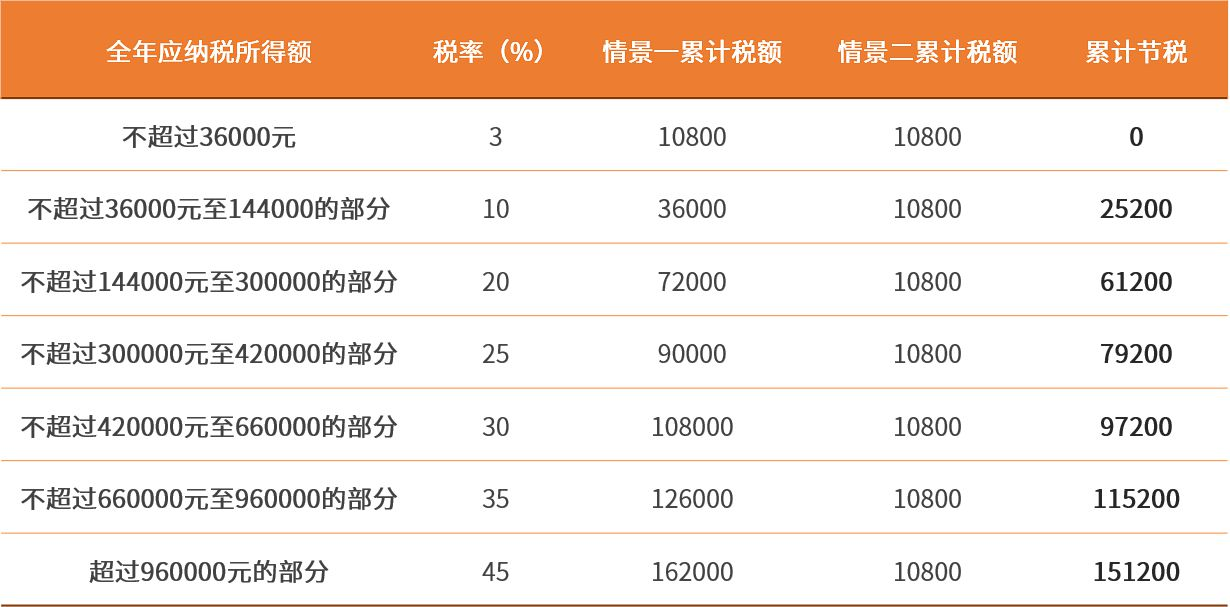

对于税收优惠政策的节税效果,我们也帮大家做了测算。我们可以先假设以下两种情景:

情景一:不参与个人养老金,每年12000元额度按对应税率缴税,按30年计算;

情景二:参与个人养老金,每年12000元额度递延至30年后一次性缴税。

在各级税率下,12000元额度对应的节税额如下图所示:

12000元额度在各级税率下对应的节税额

备注:假设12000元抵扣额全部位于相应级数内。情景一应纳税额=12000×各级税率×30,情景二应纳税额=12000×3%×30

举个例子,如果一个参与人的个人所得税率处在20%档位,那么TA缴纳30年个人养老金,在到期后能省下61200元税款!

你看,由于工作时和退休后的计税收入差异很大,个税递延制度能在较大程度上降低部分群体的个税负担,体现出税收优惠属性。

所以如果你的工资收入在扣除了子女教育、赡养老人、房贷、房租等抵扣项外,还要交不少税,那么也可以考虑参与个人养老金,享受税收优惠。

当然,我们也要注意到,个人养老金的优惠,也并不是适用于所有人。例如像上图所示,本身就适用于3%个人所得税税率的人,就相当于没有享受到优惠了;而一些全年收入达不到个税起征点的人,本身不用交税,但如果买了个人养老金,则未来领取时还要交3%的税。

三、灵活就业人群

按照统计局数据,目前我国灵活就业群体约有2亿人,这部分群体大多选择参加城乡居民基本养老保险制度。

近些年我国新的经济形态越来越丰富,不少灵活就业群体收入有了较大提升,也有些人逐渐觉得,城乡居民基本养老保险制度未必能满足自己的养老需求。

根据人社部统计公报的数据计算,2021年的全国城乡居民基本养老保险待遇水平,要远低于同期城镇职工基本养老保险待遇水平。再者,城乡参保者能加入企业/职业年金的机会也更少。

因此,通过第三支柱个人养老金来提高未来的养老待遇,相当于这些参与了基本养老保险的灵活就业人员的一个新选择。

同时,因为个人养老金账户具有携带便捷的特点,不存在转移接续的问题,所以也尤其适合这些地区流动性比较强的灵活就业人群。

以上就是本期六六要分享的全部内容,如果觉得我们的内容还不错,欢迎转发朋友圈分享给家人朋友。我是六六首席,我们下期再会。

风险提示:《广发投资进化论》栏目由广发基金管理有限公司(以下简称“广发基金”)员工撰写,内容引用信息来自公开资料,我们力求但不保证信息的准确性与完整性,请读者仅作参考,自行核实相关内容。本栏目所载观点、结论及意见仅代表在报告发布时的个人观点,不代表广发基金立场,亦不构成任何投资与交易决策依据。对于任何因使用或信赖本栏目内容而造成(或声称造成)的任何直接或间接损失,我们不承担任何责任,基金投资有风险,入市需谨慎。本栏目内容版权仅为广发基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。广发基金保留对任何侵权行为进行追究的权利。

相关阅读