QDII基金额度告急?介绍一个境外投资新方式

2024-03-20来源:广发基金

投资有门道,理财没烦恼。大家好,我是天天学长,欢迎收听今天的《广发投资进化论》。

我们知道,购买QDII基金是投资境外最简单的方式之一。不过,外汇管理局给每家金融机构的外汇额度是有限的,一旦购买QDII基金的人迅速增多,机构的外汇额度紧张,就有可能出现QDII基金限购的情况。今年以来,就已有多只QDII基金被买到封盘,或是日限额100元、1000元。

那么,除了QDII基金,配置境外产品还有什么方式呢?今天,咱们来讲其中一个新面孔——“跨境理财通”。

有关部门在2021年9月首次推出了“跨境理财通”业务,并在最近更新了2.0版本。下面,天天就根据最新的业务文件,从业务含义、额度限制、可投产品、参加门槛和风险事项等角度,用5个问题跟大家讲清“跨境理财通”这件事。

问题1:“跨境理财通”是什么?

“跨境理财通”是指,粤港澳大湾区内地和港澳投资者可以通过区域里部分获得业务资格的金融机构,跨境投资对方金融机构销售的符合资格的金融产品。

“跨境理财通”被分为“北向通”和“南向通”:

“北向通”指港澳投资者可以在大湾区内地销售机构开立账户,然后汇入资金,购买内地机构销售的投资产品。

“南向通”则指大湾区内地投资者可以在港澳销售机构开立账户,然后汇出资金,去购买港澳机构销售的投资产品。

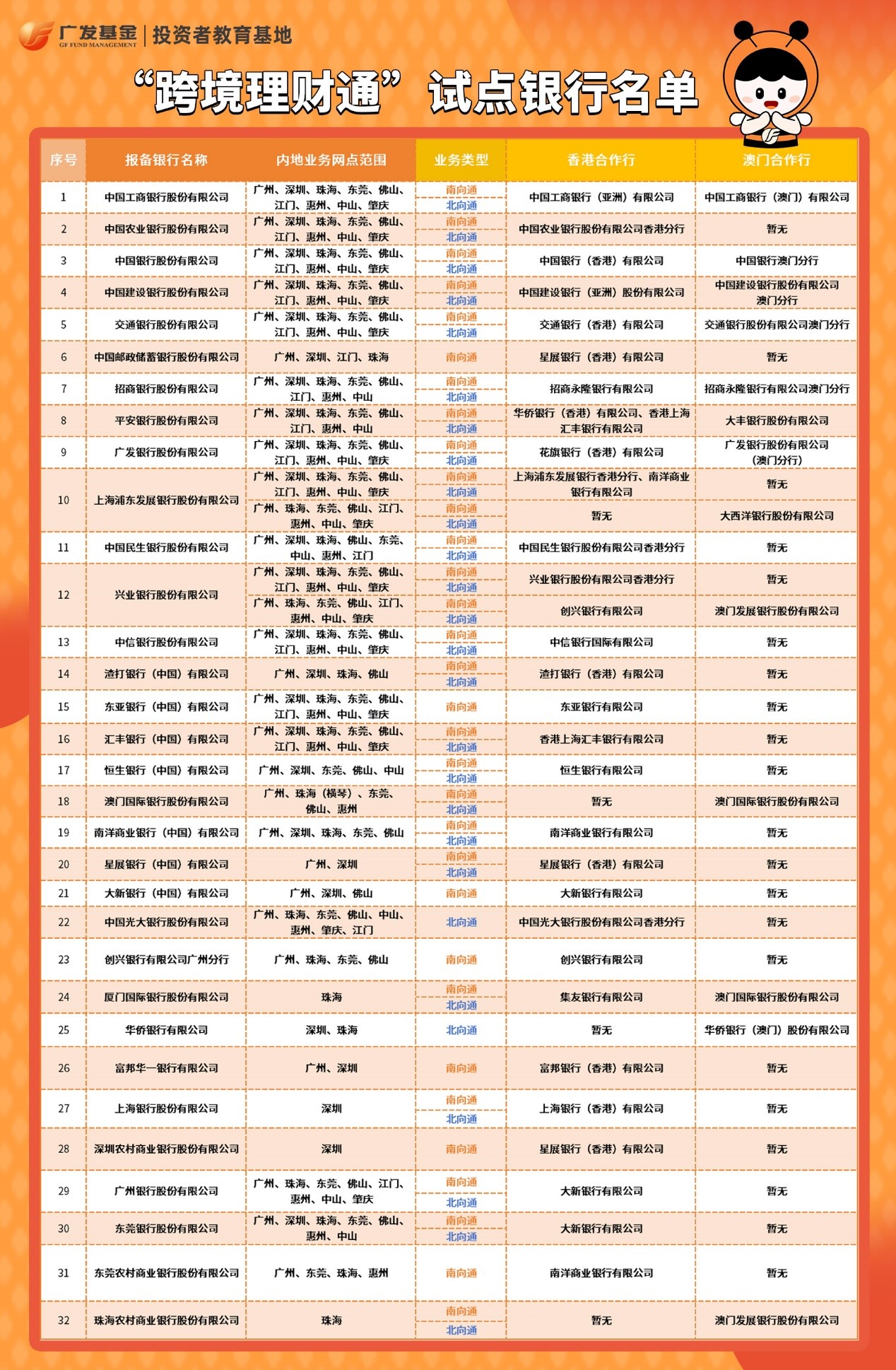

那么,我们可以在哪些销售机构参加“跨境理财通”呢?目前,只有部分符合业务试点条件的银行和证券公司能开展该业务。如果想在银行开户,大家可以参考下方的表格。

资料来源:中国人民银行广东省分行

问题2:“跨境理财通”有额度限制吗?

“跨境理财通”同样会受到投资额度的限制,目前,该业务试点的总额度暂定为1500亿元人民币。

在这个额度范围内,单个投资者还会受到对个人限额的影响。目前单个投资者的投资额度为300万元人民币,如果同时选择银行和证券公司进行投资,那么两种渠道的额度各为150万元。

那么投资者是否可以选择多家银行或证券公司开立“南向通”账户呢?答案是不可以。内地投资者可以在香港和澳门至多各选择1家港澳销售银行或证券公司,及其1家内地合作银行或证券公司办理“南向通”业务。如果同时在银行和证券公司开户,银行或证券公司的150万元投资额度由香港、澳门两地开立的投资户共享。

另外,很多人也关心,“跨境理财通”会不会占用内地投资者每人每年5万美元的换汇额度?答案是不会。“南向通”业务采取人民币资金的闭环管理,所有在汇款账户和投资账户之间的跨境汇款,都必须以人民币进行,所以不会占用个人外汇额度。

问题3:“跨境理财通”可以买什么产品?

我们主要来看“南向通”,究竟能买到什么金融产品。因为是投资在港澳注册的产品,所以具体的规定由香港和澳门的金融管理局来制定。天天给大家找到了具体的规定内容,一起来看看。

根据香港金管局的要求,我们可以投资以下3大类产品:

1.人民币、港元和外币存款;

2.“低”风险至“中”风险及“非复杂”的债券;

3.在香港注册成立并获香港证监会认可的非复杂产品:

(1)主要投资于大中华区的股票基金;

(2)除上述提到的基金外,“低”风险至“中高”风险基金,但不包括单一新兴市场股票基金及高收益债券基金。

根据澳门金管局的要求,我们可以投资以下4类产品:

1.存款;

2.“低”至“中”风险且非复杂的债券;

3.获许可在澳门设立的公募投资基金,以及在香港设立的公募投资基金,且获澳门金融管理局认可在澳门销售,但限于:

(1)主要投资大中华市场且非复杂的股票基金;

(2)“低”至“中高”风险且非复杂的基金(单一新兴市场股票基金和高收益债券基金除外);

4.“低”风险且结构相对简单的理财产品,包括结构交易当天已锁定到期时的本金及最低收益,而不受市场价格波动影响的结构性产品。

问题4:内地投资者参加“跨境理财通”,要具备什么条件?

根据《“跨境理财通”实施细则》2.0版本的规定,内地投资者需要满足以下3个条件,才能参与“跨境理财通”中的“南向通”业务:

1.具有完全民事行为能力;

2.具有粤港澳大湾区内地9市户籍或在粤港澳大湾区内地9市连续缴纳社保或个人所得税满2年;

3.具有2年以上投资经历,且满足最近3个月家庭金融净资产月末余额不低于100万元人民币,或者最近3个月家庭金融资产月末余额不低于200万元人民币,或者近3年本人年均收入不低于40万元人民币。

问题5:投资“跨境理财通”有哪些风险?

首先, “跨境理财通”中可投资的债券、理财产品以及各类基金等金融产品,本身就有一定的波动,产品自身的亏损风险是我们首要关注的一点。

其次,汇率波动风险也值得注意。例如,有些投资者可能为了更高的利率选择存港币或美元的定期存款,但未来取出时,不排除会有汇率降低的情况。

以上就是本期要分享的全部内容,如果觉得我们的内容还不错,欢迎转发朋友圈分享给家人朋友。我是天天学长,我们下期再会。

风险提示:《广发投资进化论》栏目由广发基金管理有限公司(以下简称“广发基金”)员工撰写,内容引用信息来自公开资料,我们力求但不保证信息的准确性与完整性,请读者仅作参考,自行核实相关内容。本栏目所载观点、结论及意见仅代表在报告发布时的个人观点,不代表广发基金立场,亦不构成任何投资与交易决策依据。对于任何因使用或信赖本栏目内容而造成(或声称造成)的任何直接或间接损失,我们不承担任何责任,基金投资有风险,入市需谨慎。本栏目内容版权仅为广发基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。广发基金保留对任何侵权行为进行追究的权利。

相关阅读