【指数市场周报】20250106

2025-01-06来源:广发基金指数投资学院

01 权益市场展望

宏观

海内外市场波动有所加大

近期海内外市场波动都有所加大。海外市场的波动反应了通胀预期上行、美债供需不佳的背景下,美债利率higher for longer的特征,而最近两年每次美债利率上行到4.5%以上时,美股均会面临回撤压力。当前美股估值较高,市场对冲击的耐性会下降。国内方面,10月8日以来,国内每次重要的会议之后,市场对政策都会重新理性评估,经济预期则出现波动。

A股

继续关注杠铃组合

近期股市调整的触发因素在于汇率压力、特朗普即将上台、交易行为等。往后看,海外的基准情形是对市场友好的软着陆,但特朗普的政策存在较大的不确定性,特别是特朗普收缩性政策先行意味着2025年上半年市场的波动可能会更大,因此需要适度关注潜在的风险。国内当前处于政策真空期,短期市场缺乏基本面支撑,但稳增长政策态度较强,同时考虑利率下行对估值的支撑作用,预计市场仍然是估值中枢略抬升的宽幅震荡市。

从结构上来说,杠铃组合可能仍然是应对市场波动的有效配置策略:一方面,关注受益于资本市场政策和稳增长政策且受益于无风险利率继续下降而带来的破净、高股息央国企的投资机会;另一方面,关注政策变化之下潜在困境反转的方向,包括受益于稳增长的部分顺周期(消费服务业等),以及受益于供给出清、供需格局逐渐优化的部分制造业(新能源等)。

港股

美债利率上行对港股估值形成压力

港股上周整体走势偏弱,恒生指数、恒生科技指数分别下跌1.64%和2.98%。国内当前处于政策真空期,短期市场缺乏基本面支撑。海外市场通胀预期抬头,美债利率上行至4.6%附近,对港股估值形成压力。港股整体上处在不甚友好的宏观环境中,但好的地方在于港股前期的回调比A股更早更深,因此企稳的时刻或也早于A股。

美股

美国经济的基准情形仍是软着陆

当前美国经济的基准情形仍是软着陆的宏观场景。但特朗普收缩性政策先行可能会导致增长向下、通胀反弹,在2025年上半年给美股等风险资产带来不利波动。下半年减税政策等扩张性政策推出时,市场环境可能再度转为友好。

02 一周市场回顾

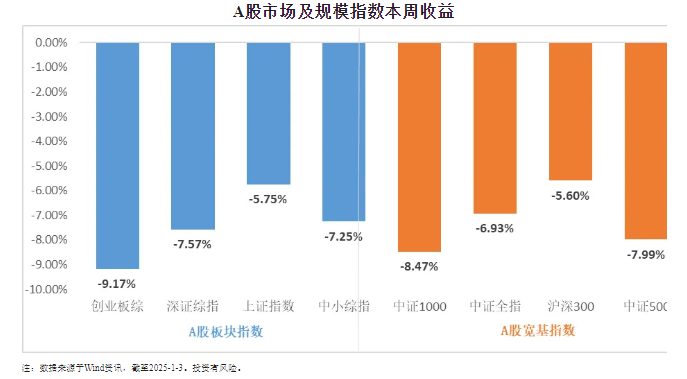

在板块表现方面,创业板综下跌9.17%,深证综指下跌7.57%,上证指数下跌5.75%,中小综指下跌7.25%。规模指数方面,中证1000指数下跌8.47%,中证500指数下跌7.99%。

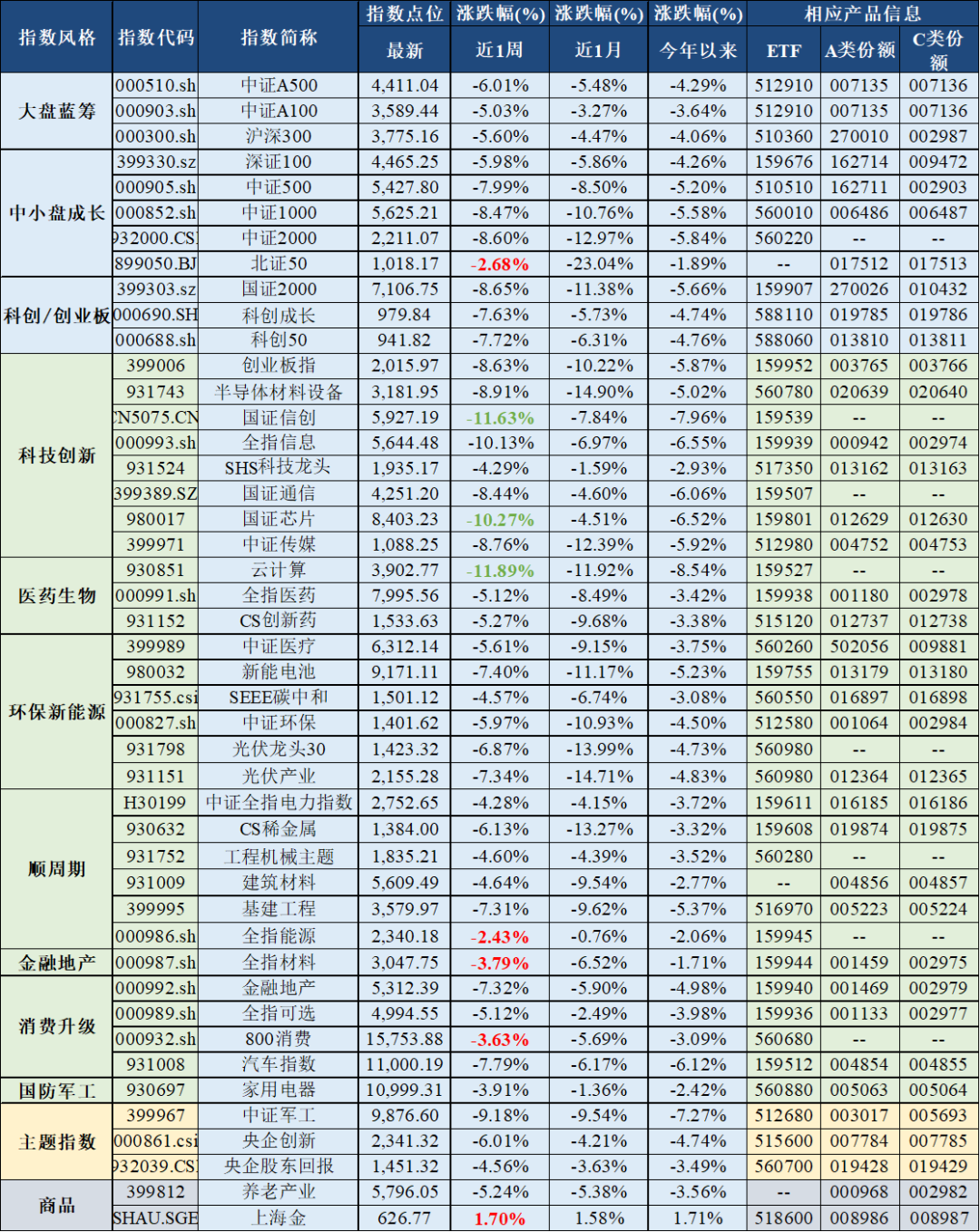

主流指数中,上海金指数上涨1.70%,表现最好;云计算指数下跌11.89%,表现最差。

市场主流指数各阶段涨跌幅情况

注:数据来源于Wind资讯,截至2025-1-3。投资有风险。

03 估值指标

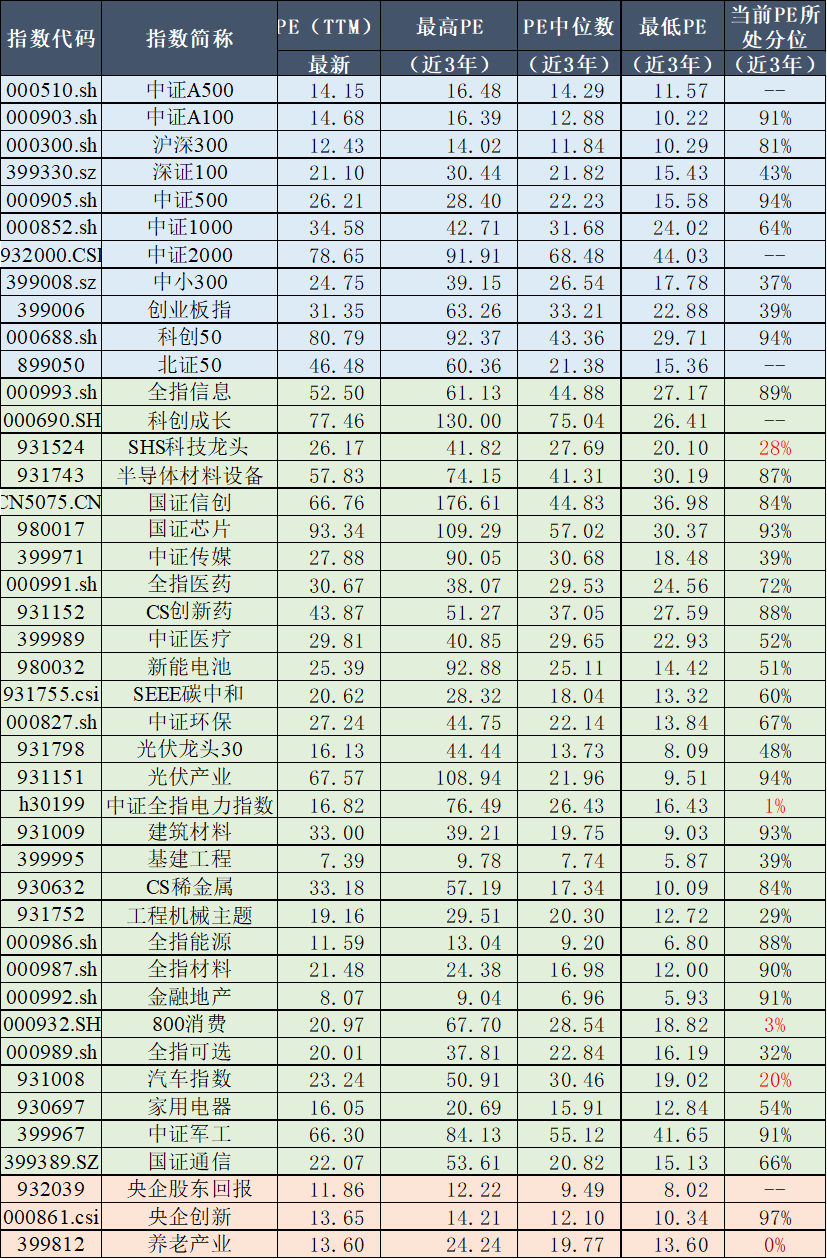

旗下产品跟踪指数近三年PE情况及当前所处位置

注:数据来源于Wind资讯,PE统计区间2021-12-9~2025-1-3,所处分位数=当前PE在所有统计样本的升序排名/所有统计样本数,指数上市未满三年未统计在内。投资有风险。

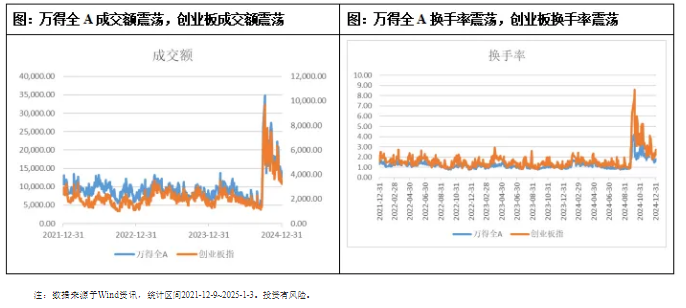

04 情绪指标

05 海外市场运作情况

海外市场方面:截至1月3日,道琼斯美国石油指数表现最好,涨跌幅为4.10%;港股通非银指数表现最差,涨跌幅为-4.89%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。

相关阅读