【广发基金指数市场周报】20250120

2025-01-20来源:广发基金指数投资学院

01 权益市场展望

宏观

多项经济数据公布

1月13日,海关公布2024年12月出口数据。2024年12月我国出口金额同比增10.7%,预期7.1%,前值6.7%;进口金额同比增1.0%,预期-1.0%,前值-3.9%;2024全年出口金额同比增5.9%,进口金额同比增1.1%。

1月14日,央行公布2024年12月金融数据。2024年12月新增人民币贷款9900亿,预期8430亿元,去年同期1.17万亿元;新增社融2.85万亿元,预期2.11万亿元,去年同期1.93万亿元;存量社融增速8.0%,前值7.8%;M2同比增7.3%,预期7.3%,前值7.1%;M1同比下降1.4%,预期-3.7%,前值-3.7%。

1月17日,统计局公布系列经济数据。2024年实际GDP同比增5.0%,名义GDP同比增4.2%,分别较2023年的5.2%、4.7%小幅回落;其中四个季度的实际GDP增速分别为5.3%、4.7%、4.6%、5.4%,第四季度经济增速明显好转,高于Wind一致预期的5.1%。

A股

反向交易可能是更为合适的策略

中美元首通话或将增强中美关系的乐观预期,预计股市可能先交易预期改善的方面,短期呈现风险偏好提升的特征。从市场的表现来看,近期出海链超额明显,特别是对美高敞口的领域表现更强,显示市场认为在高通胀的压力之下,特朗普的高关税或难以落地。预计中美通话之后出海交易可能进一步升温,但考虑市场对关税预期松动的交易已经持续了1个月,建议关注对非美敞口大、过去相对滞涨的公司。

中长期来看,出海或将是重要的超额来源。除此之外,市场风险偏好提升的阶段,预计AI+、机器人等题材会反复活跃。全年来看,内外不确定性之下,市场或较难呈现单一风格绝对占主导的情形,红利、困境反转、科技和出海可能都会有所表现。在这种情形下,无论是整体仓位,还是不同的风格,关注赔率、反向交易可能是更为合适的策略。

港股

近期因素或对港股形成支撑

上周,恒生指数涨2.7%,恒生科技涨5.1%。美国方面可能放缓加关税的节奏,此外在美国CPI数据低于预期的背景下,美债利率和美元指数也没有进一步走高,这些因素或对港股形成一定支撑。

美股

核心CPI保持下行趋势

美股方面,三大指数上周上涨,道指涨3.7%,表现最优。北京时间1月15日,美国公布2024年12月CPI数据。2024年12月CPI同比增2.9%,预期2.9%,高于前值的2.7%。环比增0.4%,高于前值的0.3%,预期0.4%。核心CPI同比增3.2%,低于前值和预期的3.3%;环比增0.2%,低于预期和前值的0.3%。2024年以来,美国核心CPI整体保持下行趋势,同比从去年年初的3.9%持续回落至去年12月的3.2%,再度站上去年年内最低点。后续核心商品价格可能在2025年上半年低位波动,住房价格反弹概率较低,且薪资增速仍在放缓,因此2025年上半年核心CPI可能仍有回落空间。软着陆仍然是基准情形,美股仍值得关注。

02 一周市场回顾

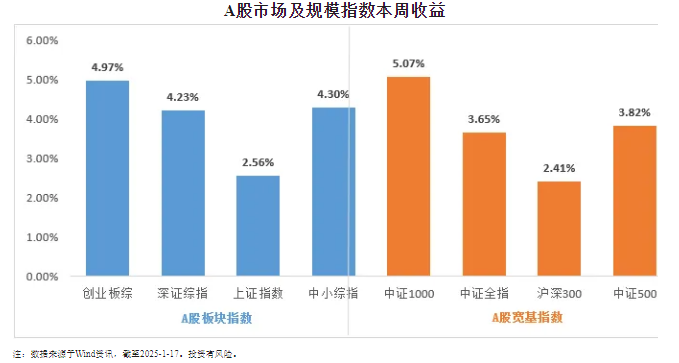

在板块表现方面,创业板综上涨4.97%,深证综指上涨4.23%,上证指数上涨2.56%,中小综指上涨4.30%。规模指数方面,中证1000指数上涨5.07%,中证500指数上涨3.82%。

主流指数中,北证50指数上涨12.27%,表现最好;科创50指数上涨1.44%,表现最差。

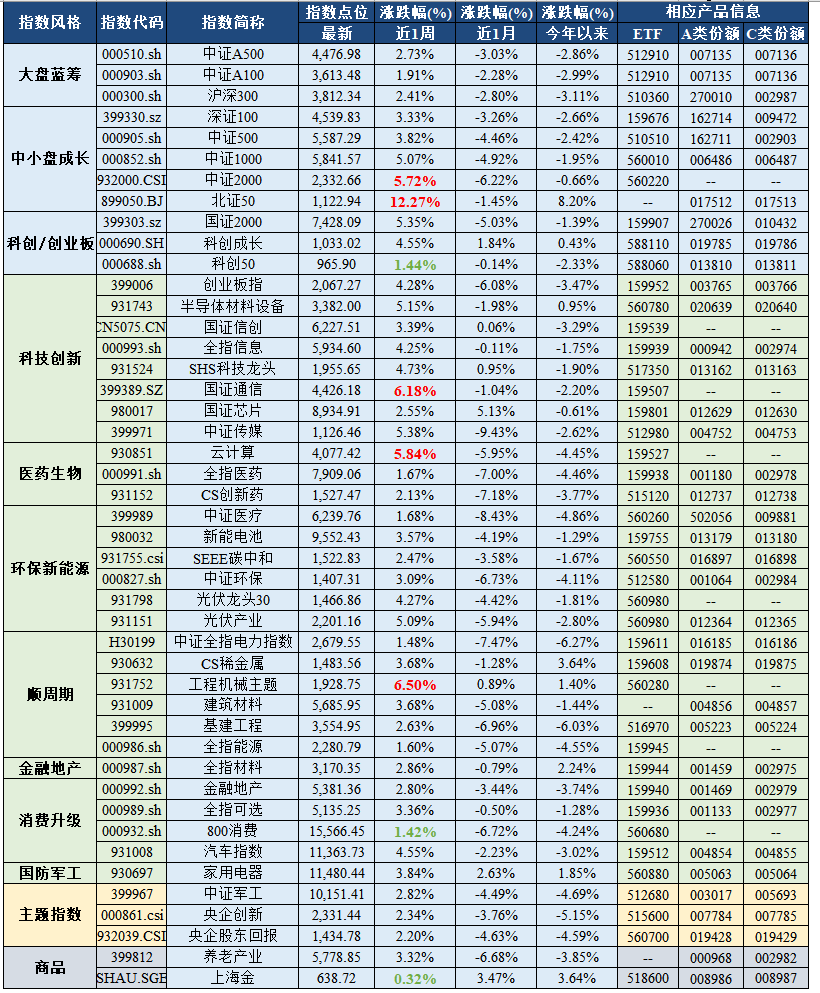

市场主流指数各阶段涨跌幅情况

注:数据来源于Wind资讯,截至2025-1-17。投资有风险。

03 估值指标

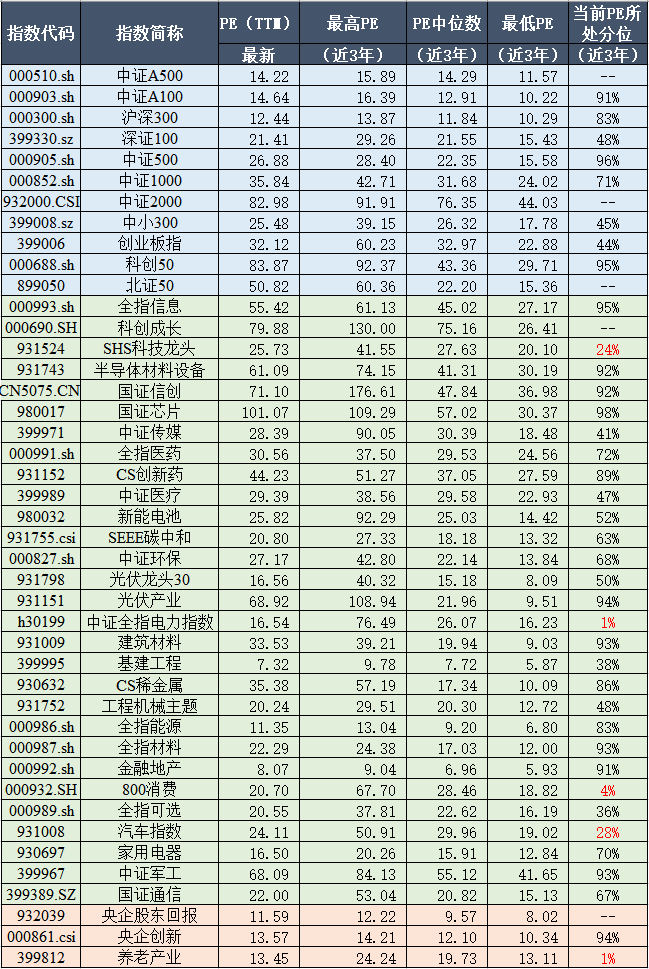

旗下产品跟踪指数近三年PE情况及当前所处位置

注:数据来源于Wind资讯,PE统计区间2022-1-17~2025-1-17,所处分位数=当前PE在所有统计样本的升序排名/所有统计样本数,指数上市未满三年未统计在内。投资有风险。

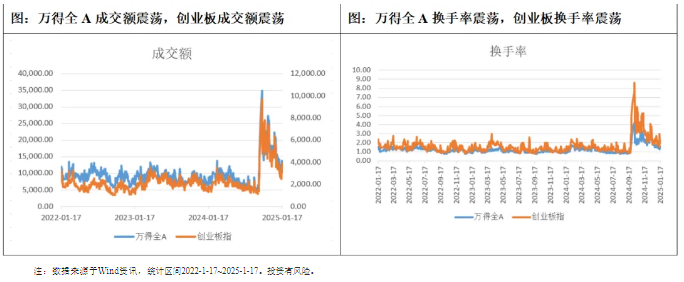

04 情绪指标

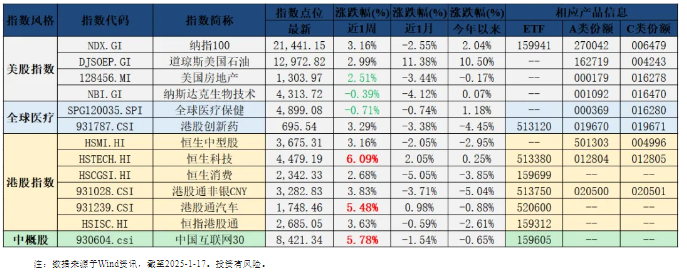

05 海外市场运作情况

海外市场方面:截至1月17日,恒生科技指数表现最好,涨跌幅为6.09%;全球医疗保健指数表现最差,涨跌幅为-0.71%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。