【广发基金指数市场周报】20250210

2025-02-10来源:广发基金指数投资学院

01 权益市场展望

春节后的第一周仅三个交易日,上证指数上涨1.6%,突破3300点,全A日均成交额1.6万亿元,显著放量。结构层面,科技股和小盘股弹性相对更大,科创50上涨6.7%,中证2000上涨5.8%,偏大盘价值的上证50涨幅相对较小,上涨0.9%。

(数据来源:WIND,统计区间2025年2月5日至2025年2月7日。指数过往业绩不代表其未来表现,也不代表本公司基金产品未来表现,投资须谨慎)

宏观

1月通胀数据公布

2月8日上午,统计局公布1月通胀数据。中国1月CPI同比上涨0.5%,预期涨0.5%,前值涨0.1%。中国1月PPI同比下降2.3%,预期降2.1%,前值降2.3%。CPI分项来看,1月CPI食品同比涨0.4%,较上月上行0.9个百分点;环比涨1.3%,弱于2012至2024年1月可比环比季节性水平的3.2%。CPI非食品环比涨0.6%,强于可比环比季节性水平的0.4%,家庭服务、旅游、交通燃料等是主要支撑。PPI方面,生产资料环比-0.2%,同比-2.6%,能源、有色与建材等是主要的拖累。

A股

注重赔率、反向交易

近期市场风险偏好有所提升,预计AI+、机器人等题材会反复活跃。全年来看,市场或较难呈现单一风格绝对占主导的情形,红利、困境反转、科技和出海可能都会有所表现。在这种情形下,无论是从仓位还是风格角度,关注赔率、反向交易可能是更为合适的策略。

港股

处在相对友好的宏观环境中

港股上周表现同样亮眼,在A股未开盘的前两个交易日就已上涨,恒生科技全周上涨9.0%。美国10%的新增关税近期已落地,尚在预期范围内。近期美债利率和美元指数也没有进一步走高,港股处在相对友好的宏观环境中。

美股

3月降息概率可能非常有限

美股方面,上周三大股指均小幅下跌。北京时间2月7日晚,美国劳工部公布1月非农数据;1月新增非农14.3万人,低于预期的17.5万人;2024年11月和12月数据分别上修4.9万人和5.1万人。失业率下行0.1个百分点至4.0%,好于预期的4.1%;劳动参与率(62.6%)和就业人口比(60.1%)保持稳定;时薪同比增4.1%,高于预期的3.8%,前值3.9%,环比增0.5%,高于预期和前值的0.3%。综合这些数据来看,美国就业市场仍保持较明显的韧性。在此背景下,市场认为3月降息概率可能非常有限。10年期美债收益率上周在4.5%附近窄幅震荡,美元指数则在108附近,需要关注美元流动性对权益资产的压制。

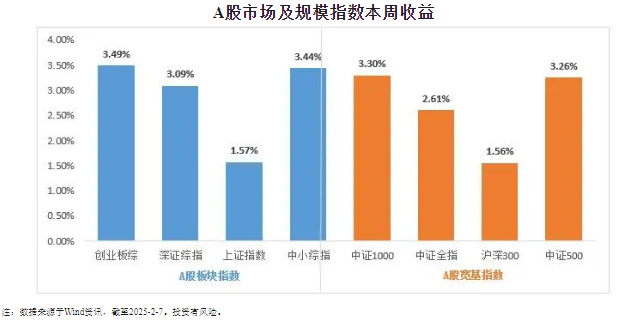

02 一周市场回顾

在板块表现方面,创业板综上涨3.49%,深证综指上涨3.09%,上证指数上涨1.57%,中小综指上涨3.44%。规模指数方面,中证1000指数上涨3.30%,中证500指数上涨3.26%。

主流指数中,云计算指数上涨10.29%,表现最好;国证通信指数下跌1.27%,表现最差。

市场主流指数各阶段涨跌幅情况

注:数据来源于Wind资讯,截至2025-2-7。投资有风险。

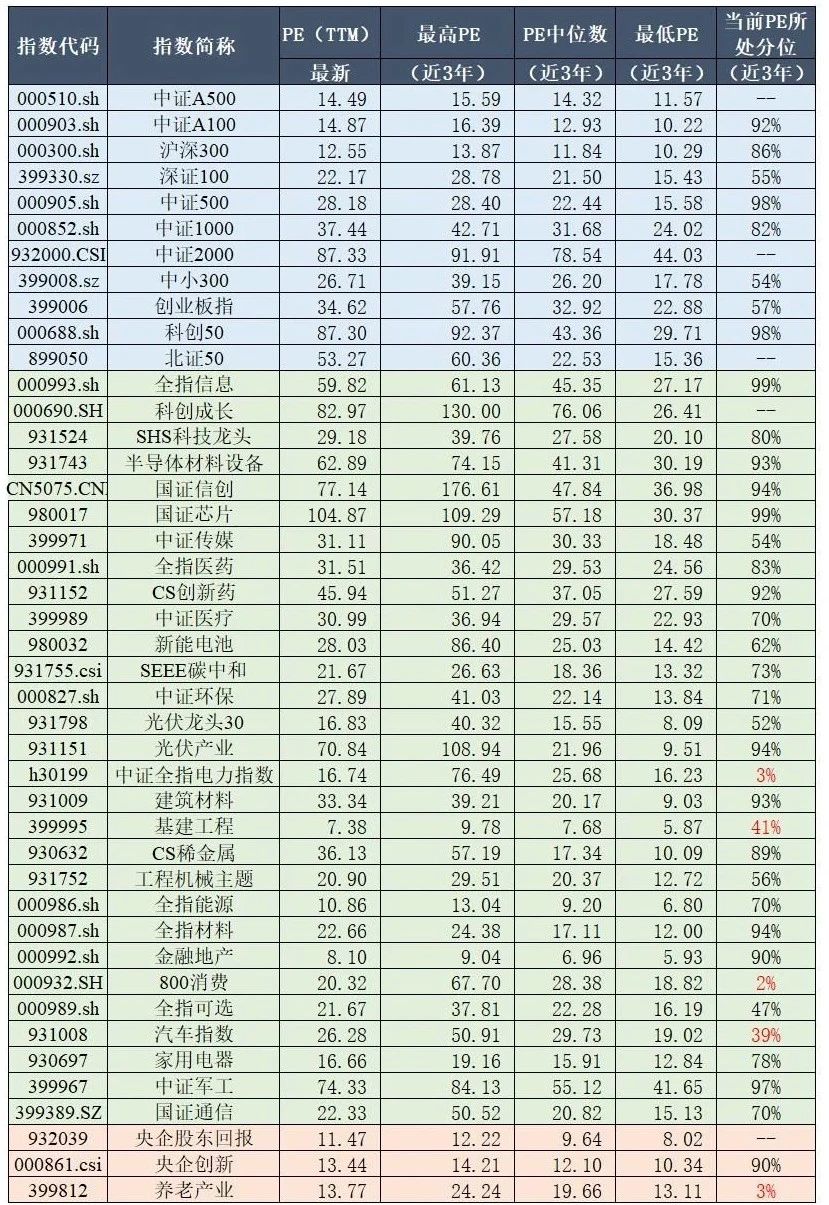

03 估值指标

旗下产品跟踪指数近三年PE情况及当前所处位置

注:数据来源于Wind资讯,PE统计区间2022-2-7~2025-2-7,所处分位数=当前PE在所有统计样本的升序排名/所有统计样本数,指数上市未满三年未统计在内。投资有风险。

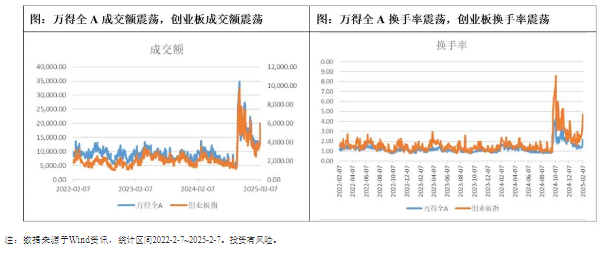

04 情绪指标

05 海外市场运作情况

海外市场方面:截至2月7日,港股通汽车指数表现最好,涨跌幅为12.03%;道琼斯美国石油指数表现最差,涨跌幅为-4.16%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。