【广发基金指数市场周报】20250224

2025-02-24来源:广发基金指数投资学院

01 权益市场展望

上周市场继续上涨,上证指数涨1.0%,全A的日均成交额走高至近2万亿元,市场情绪进一步升温。结构层面,科技和小盘股弹性相对更大,科创50涨7.1%,中证2000涨4.4%。

(数据来源:WIND,统计区间2025年2月17日至2025年2月21日。指数过往业绩不代表其未来表现,也不代表本公司基金产品未来表现,投资须谨慎)

宏观

民营企业座谈会召开

2025年2月17日,总书记在北京出席民营企业座谈会并发表重要讲话,强调了党和国家对民营经济发展的基本方针政策,已经纳入中国特色社会主义制度体系,将一以贯之坚持和落实,不能变,也不会变;新时代新征程民营经济发展前景广阔、大有可为,广大民营企业和民营企业家大显身手正当其时;要统一思想、坚定信心,促进民营经济健康发展、高质量发展等内容。

对比6年前,这一次参会企业的行业赛道更“新”了。当前这一系列现象级科技飞跃的涌现,也表明企业家精神是提升企业核心技术创新能力的动力源泉。

A股

关注AI+、出海链及红利风格

A股近期科技股表现活跃,但短期估值性价比下降,叠加交易拥挤,预计波动可能逐步加大,关注内部的高切低(比如AI对传统产业的赋能)。如果特朗普关税方案仍然理性的话,在全球制造业景气弱复苏的阶段,预计出海链可能存在超额,对于进攻型投资策略而言,或是科技之外的选择。年初以来,红利风格一直受风险偏好抬升所压制,相对性价比有所回升,对于稳健型投资策略而言,有望降低组合波动。当前政策预期之下,地产链短期可能只有小幅脉冲的机会,潜在的交易空间或相对有限。

港股

处于相对友好的宏观环境中

上周恒生指数上涨3.8%,恒生科技上涨6.0%。近期海外方面,美国关税扰动暂告一段落,美债利率和美元指数也没有进一步走高;国内方面,民营经济座谈会提升市场信心,以恒生科技为代表的中国科技龙头企业相对美国科技股的估值折价开始收敛。整体来看,港股处在相对友好的宏观环境中。

美股

对利空可能相对敏感

美股方面,上周出现调整,纳指、道指均下跌2.5%。近期美国的经济高频数据偏弱,是股市走弱的一大原因。2月美国Markit制造业PMI为51.6,创2024年6月来新高;但服务业PMI仅为49.7,为2023年1月来新低。2月美国密歇根消费者信心指数回落至64.7%,同时未来1年、5年通胀预期分别升至4.3%、3.5%。截至2月15日,美国失业金申领人数21.9万,高于预期。未来需持续关注美国经济预期变化导致美股调整的风险,当前美股本身处在历史估值相对高位,且经历过一轮AI牛市,对利空可能相对敏感。

02 一周市场回顾

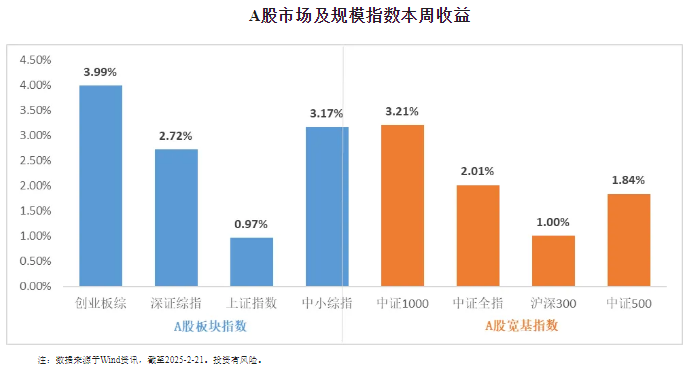

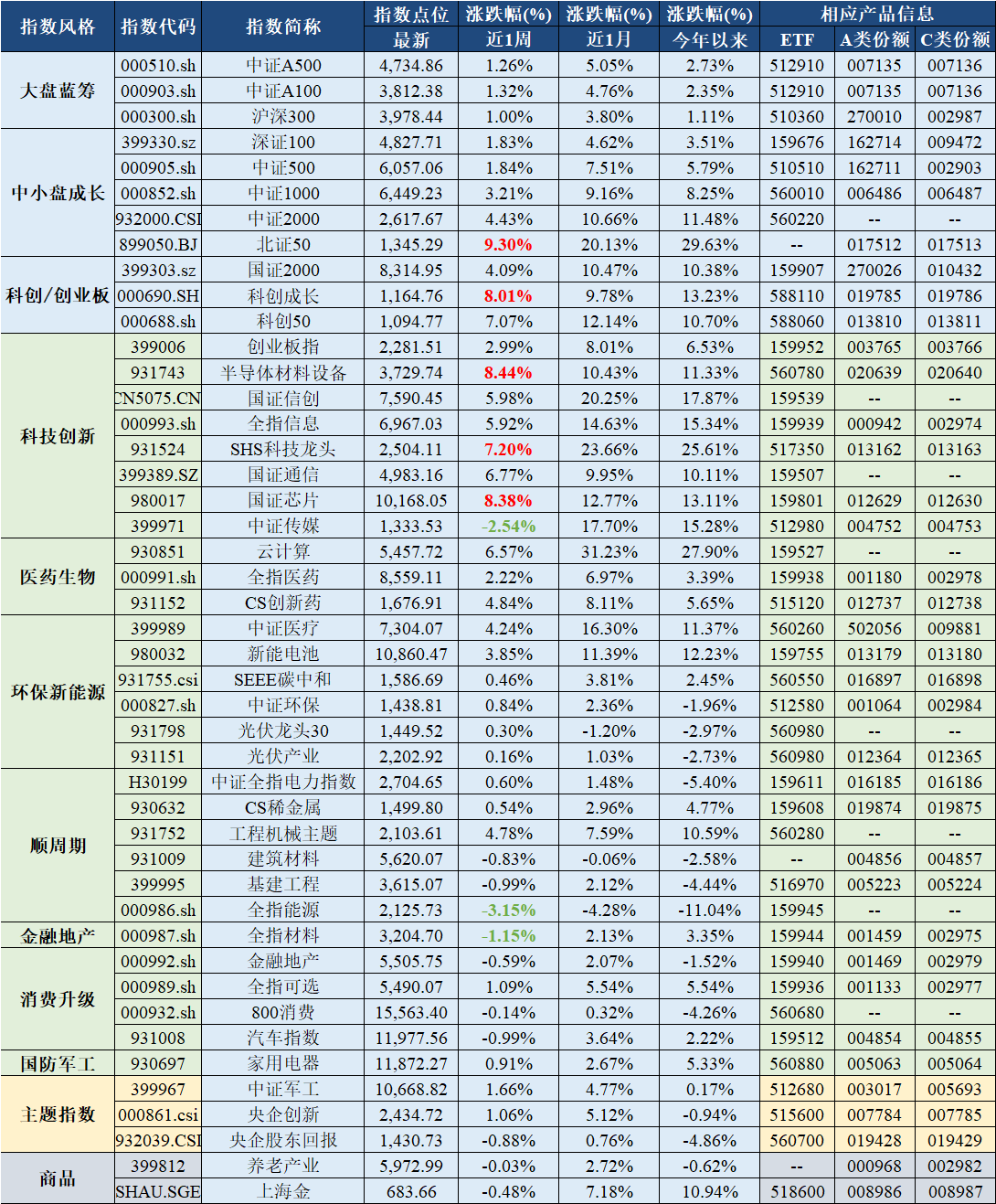

在板块表现方面,创业板综上涨3.99%,深证综指上涨2.72%,上证指数上涨0.97%,中小综指上涨3.17%。规模指数方面,中证1000指数上涨3.21%,中证500指数上涨1.84%。

主流指数中,北证50指数上涨9.30%,表现最好;全指能源指数下跌3.15%,表现最差。

市场主流指数各阶段涨跌幅情况

注:数据来源于Wind资讯,截至2025-2-21。投资有风险。

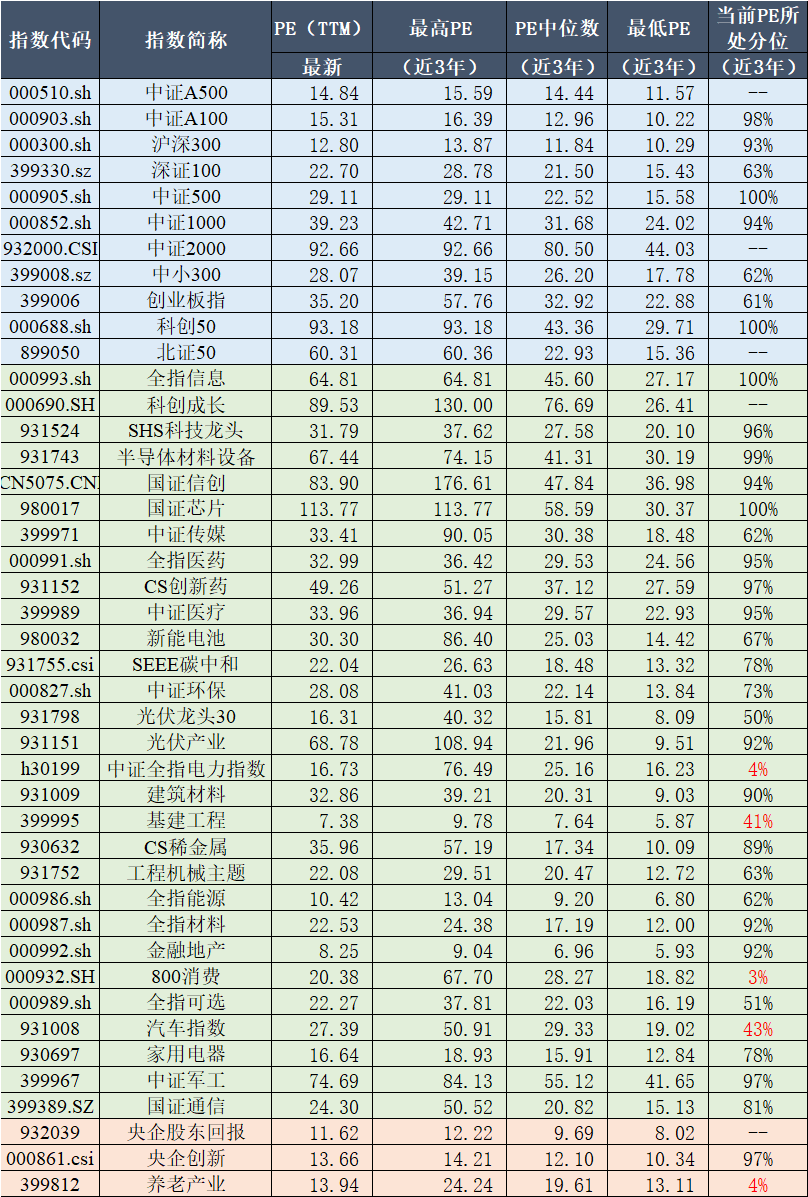

03 估值指标

旗下产品跟踪指数近三年PE情况及当前所处位置

注:数据来源于Wind资讯,PE统计区间2022-2-21~2025-2-21,所处分位数=当前PE在所有统计样本的升序排名/所有统计样本数,指数上市未满三年未统计在内。投资有风险。

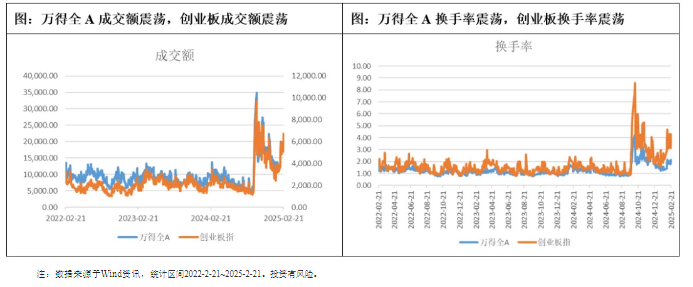

04 情绪指标

05 海外市场运作情况

海外市场方面:截至2月21日,港股创新药指数表现最好,涨跌幅为11.07%;纳指100指数表现最差,涨跌幅为-2.26%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。

相关阅读