【广发基金指数市场周报】20250303

2025-03-03来源:广发基金指数投资学院

01 权益市场展望

上周A股出现调整,上证指数全周下跌1.7%,全A的日均成交额仍接近2万亿元,交易仍活跃,暂未降温。结构层面,科技和小盘股作为过去一个月上涨弹性最大的方向,上周也回调最多,创业板指下跌4.9%,中证2000下跌2.9%。

(数据来源:WIND,统计区间2025年2月24日至2025年2月28日。指数过往业绩不代表其未来表现,也不代表本公司基金产品未来表现,投资须谨慎)

宏观

2月PMI数据公布

2025年2月28日,统计局公布2月PMI数据。2025年2月制造业PMI为50.2%,前值49.1%,景气水平有所回升;非制造业PMI为50.4%,前值50.2%,其中服务业PMI、建筑业PMI分别变动-0.3、3.4个百分点。

A股

关注AI+、出海链及红利风格

科技股短期估值性价比下降叠加交易拥挤,预计波动逐步加大,关注内部的高切低(比如AI对传统产业的赋能);特朗普再度威胁加征关税,出海链短期逆风,但中期值得关注;年初以来红利受风险偏好抬升所压制,相对性价比逐步回升,对于稳健型投资策略而言,有望降低组合波动;当前政策预期之下地产链短期可能只有小幅脉冲的机会,潜在的交易空间相对有限。

港股

或处在短期逆风阶段

港股上周出现调整,恒生指数下跌2.3%,恒生科技下跌5.0%。本轮港股的上涨始于1月中旬,背景是美国首次加征10%关税好于最悲观的预期,此后是DeepSeek驱动的第二轮上涨。随着近期特朗普威胁要进一步再加10%关税,1月中旬的中美缓和交易当前需要修正,港股或处在短期逆风阶段。

美股

市场担忧美国经济或被拖累

美股方面,上周三大指数走势分化,道指上涨1.0%而纳指下跌3.5%。近期特朗普动作不断,既想要尽快结束俄乌冲突,又对我国施压。特朗普激进的策略提升了全球宏观层面的不确定性,同时美国自身也受到影响。近期美股表现偏弱,美债利率下行至4.24%,反映了资本市场担忧美国经济或被拖累。

02 一周市场回顾

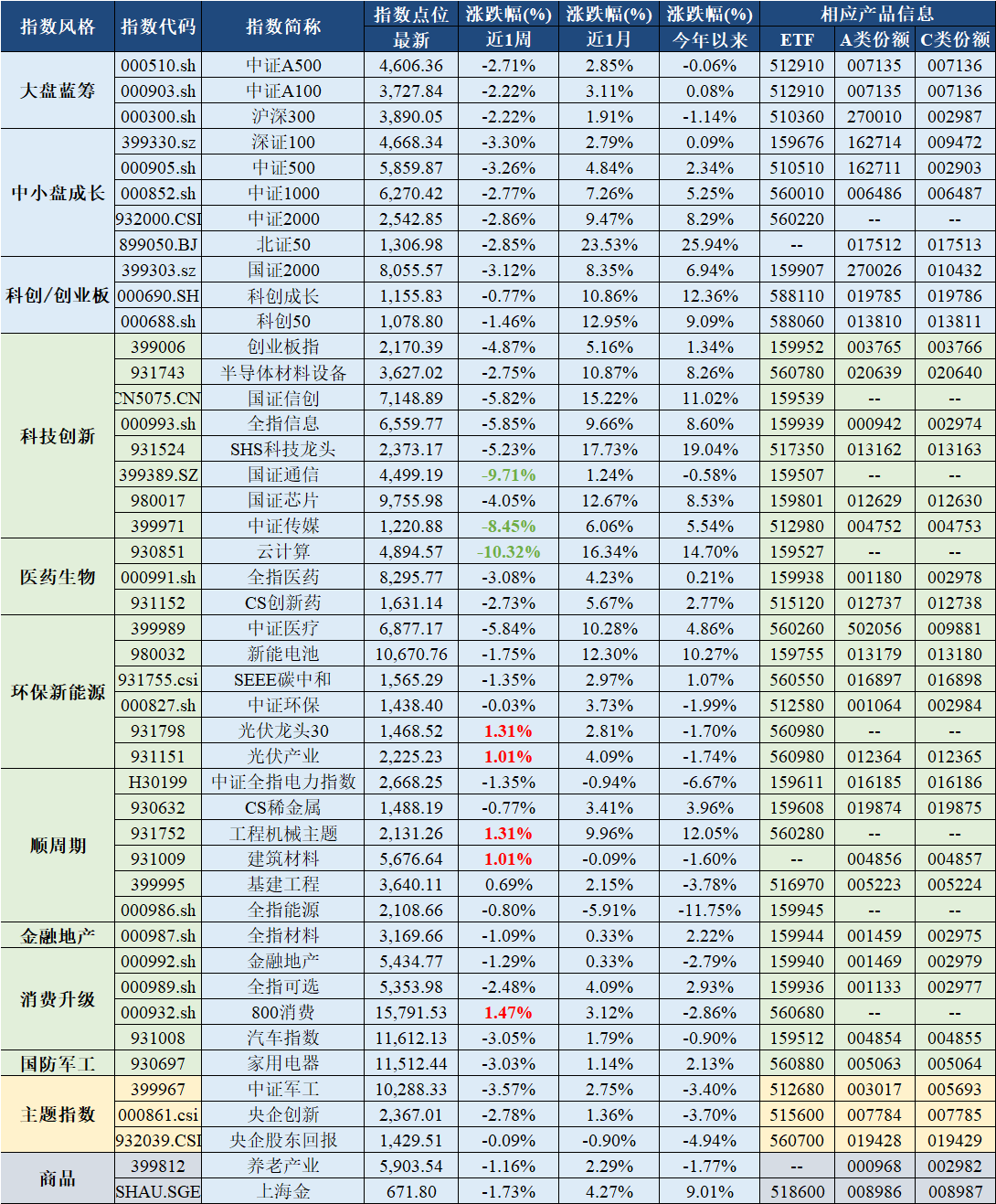

在板块表现方面,创业板综下跌4.46%,深证综指下跌3.04%,上证指数下跌1.72%,中小综指下跌3.15%。规模指数方面,中证1000指数下跌2.77%,中证500指数下跌3.26%。

主流指数中,800消费指数上涨1.47%,表现最好;云计算指数下跌10.32%,表现最差。

市场主流指数各阶段涨跌幅情况

注:数据来源于Wind资讯,截至2025-2-28。投资有风险。

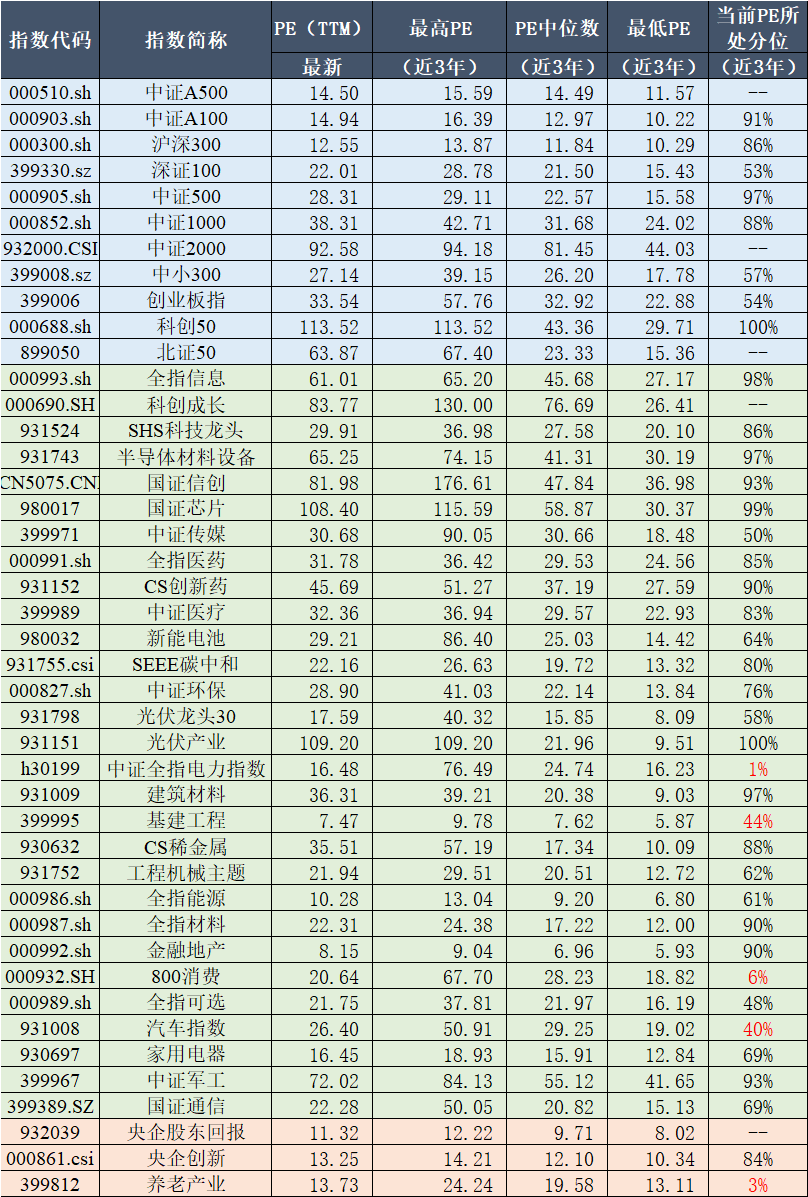

03 估值指标

旗下产品跟踪指数近三年PE情况及当前所处位置

注:数据来源于Wind资讯,PE统计区间2022-2-28~2025-2-28,所处分位数=当前PE在所有统计样本的升序排名/所有统计样本数,指数上市未满三年未统计在内。投资有风险。

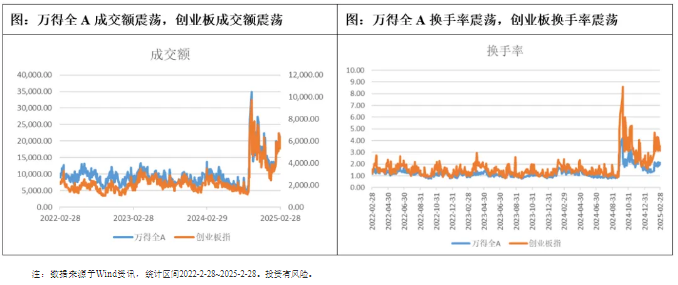

04 情绪指标

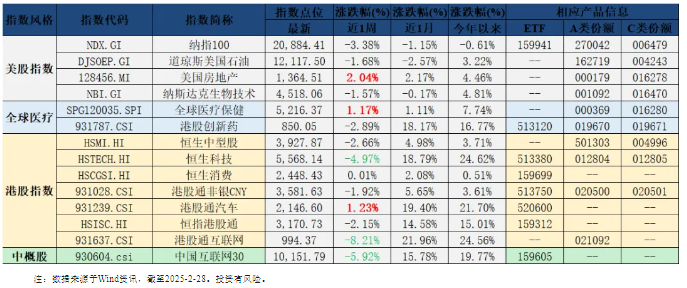

05 海外市场运作情况

海外市场方面:截至2月28日,美国房地产指数表现最好,涨跌幅为2.04%;港股通互联网指数表现最差,涨跌幅为-8.21%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。

相关阅读