【广发基金指数市场周报】20250324

2025-03-24来源:广发基金指数投资学院

01 权益市场展望

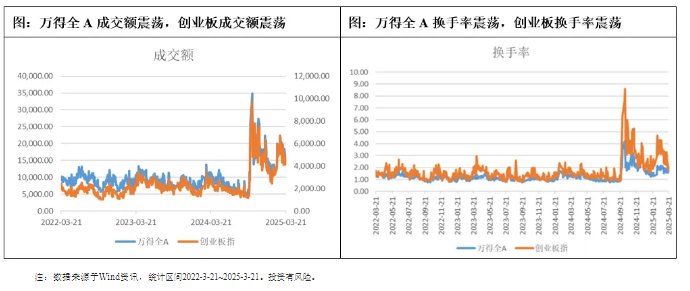

上周A股调整幅度较大,上证指数跌1.6%,全A的日均成交额1.55万亿元,与前一周基本持平。结构层面成长风格回调较大,科创50下跌4.2%,创业板指下跌3.3%,小盘风格则相对坚挺,中证2000下跌1.2%。

(数据来源:WIND,统计区间2025年3月17日至2025年3月21日。指数过往业绩不代表其未来表现,也不代表本公司基金产品未来表现,投资须谨慎)

宏观

1至2月经济数据公布

3月17日,统计局公布1至2月经济数据。2025年1至2月工业增加值同比增5.9%(前值6.2%),社零同比增4.0%(前值3.7%);1至2月固定资产投资增速同比增4.1%(前值3.2%),地产投资同比-9.8%(前值-10.6%),广义基建投资同比增10%(前值9.2%),制造业投资同比增9%(前值9.2%);1至2月城镇调查失业率平均为5.3%,较前值回升0.2个百分点。

A股

保持相对均衡的配置

受益于国内经济和产业的正面变化以及海外资金再平衡的需求,当前股市定价了较为合意的一种理想环境,即美元偏弱但外需冲击有限、内需趋于复苏且科技产业积极发展。无论是内需还是外需,接下来1个月都存在较多的不确定性,4月是关键的验证期,当前或宜保持相对均衡的配置。4月初的美国关税方案对全球市场可能会有显著的影响,关注欧洲财政计划带来的投资机会,若关税影响超出预期则全球经济预期可能会受到较大冲击,红利和内需消费有防御价值,值得关注。

港股

可能处在短期逆风阶段

港股连续两周调整,上周恒生指数跌1.1%,恒生科技跌4.1%。本轮港股的上涨始于1月中旬,背景是美国首次仅加征10%关税,好于悲观预期,此后是DeepSeek驱动的第二轮上涨。当前无论是内需还是外需,接下来1个月都存在较多的不确定性,4月是关键的验证期,港股可能处在短期逆风阶段。

美股

对美股偏中性

上周三大指数皆上涨,此前的下跌趋势暂缓,道指涨1.2%,反弹幅度最大,风格切换至价值。上周美联储议息会议意外宣布4月开始放缓资产负债表缩减节奏,让市场解读为偏鸽派,鲍威尔对美国经济偏乐观的表述也对金融市场情绪形成支持。上周美债收益率小幅回落至4.25%,美股有所企稳。但往后看,若通胀数据迟迟不降温,而就业、PMI等经济数据又继续回落的话,滞胀的担忧或仍将卷土重来。短期对美股偏中性,未来需要关注特朗普政策的变化。

02 一周市场回顾

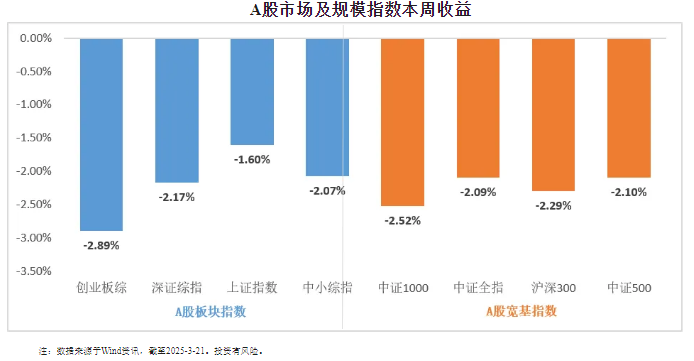

在板块表现方面,创业板综下跌2.89%,深证综指下跌2.17%,上证指数下跌1.60%,中小综指下跌2.07%。规模指数方面,中证1000指数下跌2.52%,中证500指数下跌2.10%。

主流指数中,上海金指数上涨1.62%,表现最好;北证50指数下跌7.39%,表现最差。

市场主流指数各阶段涨跌幅情况

注:数据来源于Wind资讯,截至2025-3-21。投资有风险。

03 估值指标

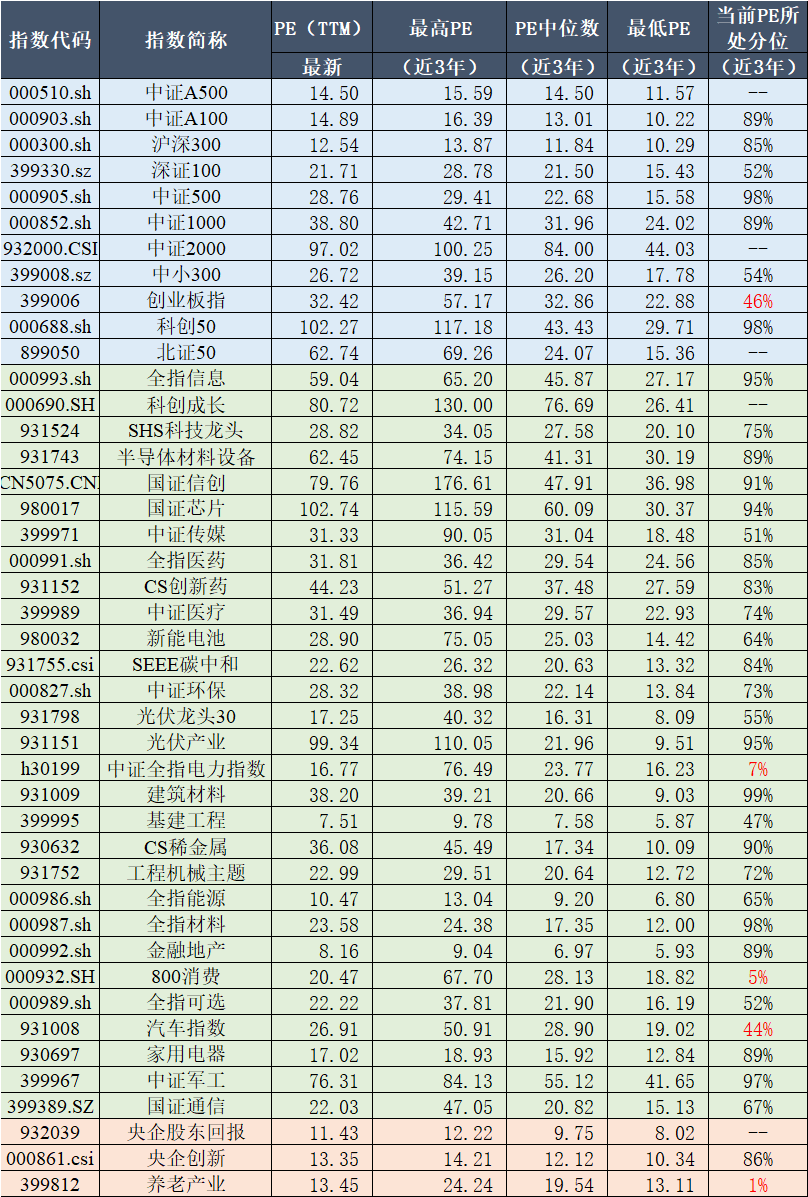

旗下产品跟踪指数近三年PE情况及当前所处位置

注:数据来源于Wind资讯,PE统计区间2022-3-21~2025-3-21,所处分位数=当前PE在所有统计样本的升序排名/所有统计样本数,指数上市未满三年未统计在内。投资有风险。

04 情绪指标

05 海外市场运作情况

海外市场方面:截至3月21日,道琼斯美国石油指数表现最好,涨跌幅为2.94%;恒生科技指数表现最差,涨跌幅为-4.10%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。