【广发基金指数市场周报】20250407

2025-04-07来源:广发基金指数投资学院

01 权益市场展望

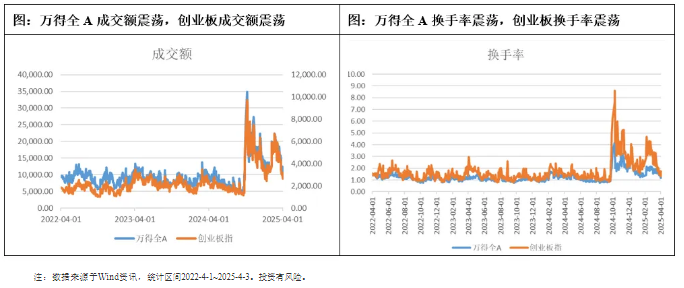

上周A股调整幅度较大,上证指数跌0.28%,全A的日均成交额1.14万亿元,低于前一周。结构层面成长风格回调较大,科创50下跌1.11%,创业板指下跌2.95%,小盘风格方面,中证2000下跌1.09%。

(数据来源:WIND,统计区间2025年3月31日至2025年4月3日。指数过往业绩不代表其未来表现,也不代表本公司基金产品未来表现,投资须谨慎)

宏观

关税博弈加码,3月美国失业率高于预期

国内方面,4月2日,中办、国办印发《关于完善价格治理机制的意见》,内容涵盖价格改革、价格调控、价格监管等价格工作各领域。4月4日,国务院关税税则委员会发布《关于对原产于美国的进口商品加征关税的公告》,自2025年4月10日12时01分起,对原产于美国的所有进口商品,在现行适用关税税率基础上加征34%关税。

国际方面,美东时间4月2日,美方发布行政令,计划实施新一轮全面关税。新的关税计划分为两部分:第一,对所有国家征收10%的关税,美国东部时间2025年4月5日凌晨生效。第二,对美国贸易逆差最大的国家征收更高关税,美东时间2025年4月9日凌晨生效,例如欧盟20%、日本24%、中国34%、越南46%。3月美国非农新增就业数量为22.8万,高于预期的14万,前值从15.1万下修为11.7万。3月美国失业率为4.2%,高于预期的4.1%以及前值的4.1%。

A股

防御板块相对强势,关注beta机会

市场缩量调整,防御板块相对强势。主要指数普遍承压,成交额持续缩量,资金观望情绪浓厚,银行、电力及公用事业等防御性板块维持强势。上周四凌晨美国对各国惩罚性关税大超市场预期,引发全球资本市场动荡。短期来看,关注全球风险资产砸坑之后的beta机会,以及关税谈判进展和特朗普Put被触发的可能性。A股可关注的方向包括:(1)一季报超预期、对外风险暴露小的方向;(2)红利、国产替代/自主可控、内需消费等;(3)自下而上关注出海中被错杀的部分企业。

港股

可能受更大冲击

港股延续调整,医疗、电讯结构性占优。关税冲击下,上周市场避险情绪浓厚,高股息表现相对较好,电讯业涨幅领先;业绩提振下,医疗保健业持续强势,科技板块调整幅度较大。港股受冲击可能更大。基本面上关税谈判和特朗普Put处于混沌期,交易面上流动性冲击可能会放大市场的波动,港股受到的影响可能大于A股。

美股

美股遭恐慌性抛售,美国陷入衰退的概率上升

美股大幅回调。上周对等关税政策超出市场预期,出于对经济增长下滑以及全面贸易战的担忧,美股遭受恐慌性抛售。美国陷入衰退的概率上升。在IMF的模型中,考虑美国有效关税税率上升了20个百分点,在其它经济体(中国、欧洲)反制的情况下,美国GDP可能会下滑2个百分点,市场的波动可能放大。

02 一周市场回顾

在板块表现方面,创业板综下跌2.35%,深证综指下跌1.67%,上证指数下跌0.28%,中小综指下跌2.05%。规模指数方面,中证1000指数下跌1.04%,中证500指数下跌1.19%。

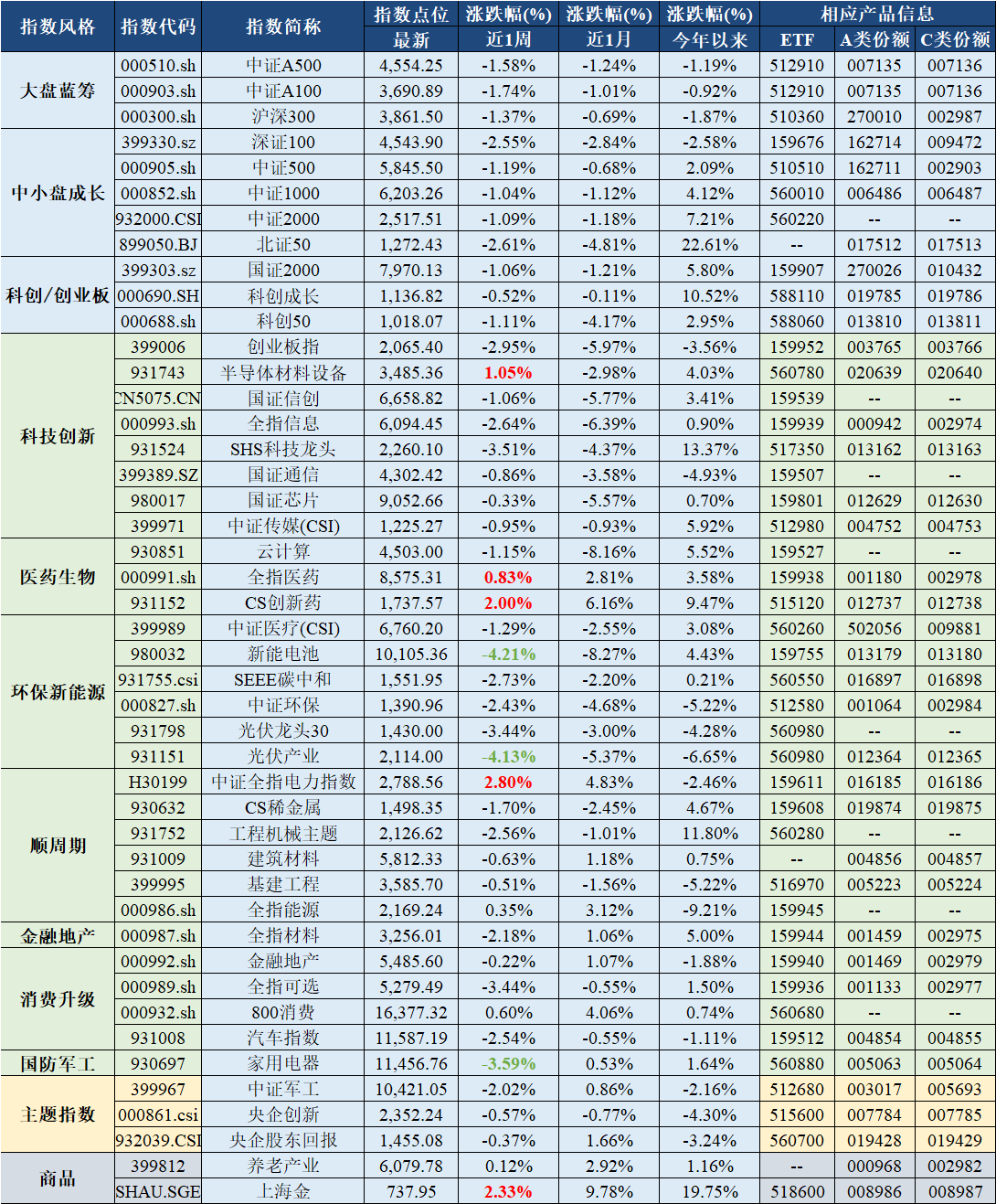

主流指数中,中证全指电力指数上涨2.80%,表现最好;新能电池指数下跌4.21%,表现最差。

市场主流指数各阶段涨跌幅情况

注:数据来源于Wind资讯,截至2025-4-3。投资有风险。

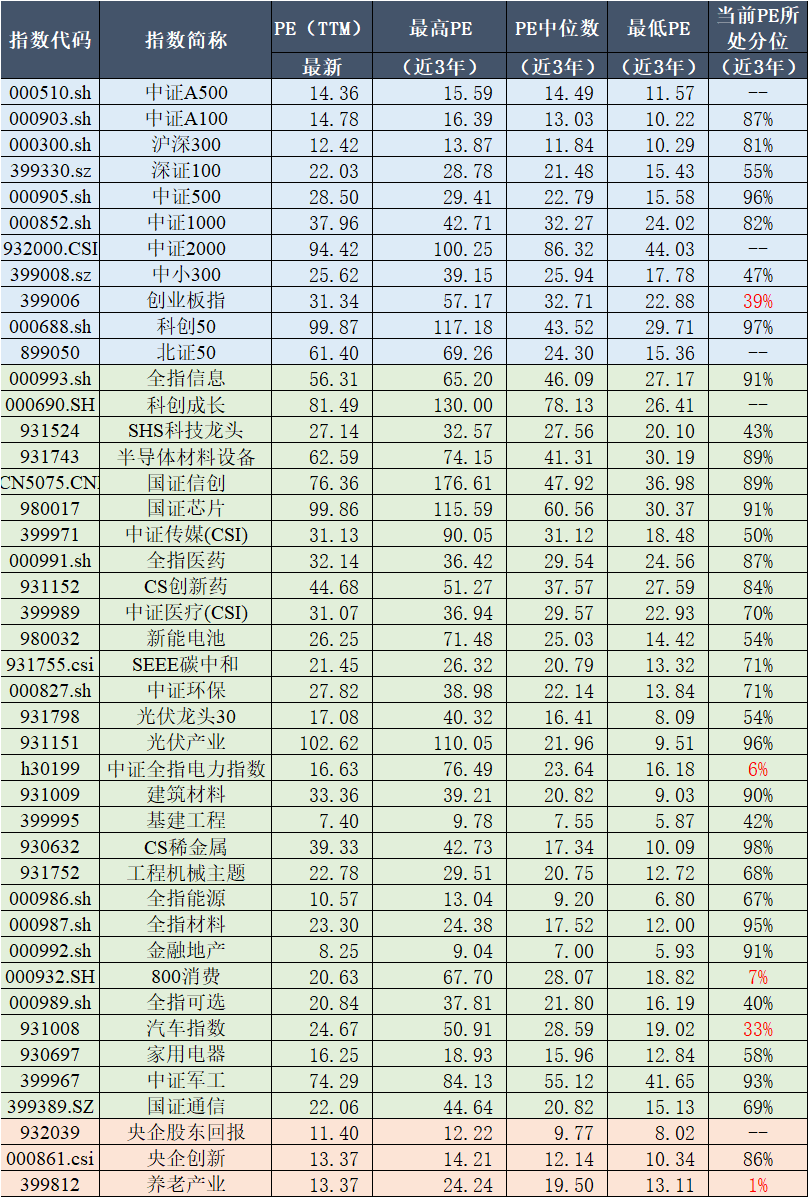

03 估值指标

旗下产品跟踪指数近三年PE情况及当前所处位置

注:数据来源于Wind资讯,PE统计区间2022-4-1~2025-4-3,所处分位数=当前PE在所有统计样本的升序排名/所有统计样本数,指数上市未满三年未统计在内。投资有风险。

04 情绪指标

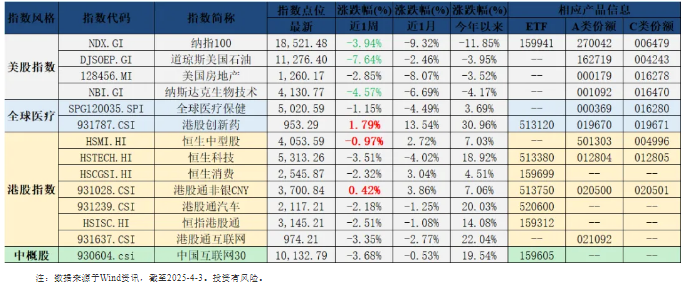

05 海外市场运作情况

海外市场方面:截至4月3日,港股创新药指数表现最好,涨跌幅为1.79%;道琼斯美国石油指数表现最差,涨跌幅为-7.64%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。

相关阅读