【广发基金指数市场周报】20250609

2025-06-09来源:广发基金指数投资学院

01 权益市场展望

上周A股指数表现强势,上证指数上涨1.13%,全A的日均成交额1.21万亿元,高于前一周。结构层面成长风格走强,科创50上涨1.50%,创业板指上涨2.32%,小盘风格方面,中证2000上涨2.29%。

(数据来源:iFinD,统计区间2025年6月3日至2025年6月6日。指数过往业绩不代表其未来表现,也不代表本公司基金产品未来表现,投资须谨慎)

宏观

美国提升钢铁和铝进口关税,马斯克与特朗普出现分歧

国内方面,(1)6月4日,五部门开展2025年新能源汽车下乡活动;(2)6月5日,国家主席应约同美国总统特朗普通电话;(3)6月6日,国家医疗保障局印发《关于进一步完善医药价格和招采信用评价制度的通知》。

国际方面,(1)6月3日,美国白宫发表声明称,美国总统特朗普宣布将进口钢铁和铝及其衍生制品的关税从25%提高至50%,该关税政策自美国东部时间2025年6月4日凌晨00时01分起生效;(2)6月3日,韩国当选总统李在明:拼经济保民生,寻求韩朝对话;(3)6月5日,马斯克与特朗普在美国国会支出法案上发生巨大分歧。

A股

A股上周表现强势,关注结构性景气赛道

上周A股表现强势,整体尚未突破震荡格局。风格方面,大小盘相对均衡,成长小幅跑赢价值。行业方面,上周31个申万一级行业有25个上涨,通信、有色金属和电子涨幅最大;家用电器、食品饮料和交通运输跌幅最多。近期市场在政策支持和贸易战担忧缓和背景下小幅走高,新消费及新科技等热点接连涌现。中期来看,A股仍未突破震荡格局。当下配置重点关注已经呈现结构性景气的新赛道:创新药、人工智能、新消费、工业需求强势的金属和化工品等。关注行业:医药生物、有色金属(贵金属)、AI、美容美妆、宠物、社会服务、稳定币等。

港股

港股表现较好,关注科技、新消费和高股息主线

上周美股继续修复。受美中贸易谈判乐观情绪及美国(US)强劲经济数据缓解衰退担忧的推动,美股继续修复。美股或维持震荡。4月中旬以来,美股经历了一轮快速修复行情,或已呈现出过热的特征。由于标普500的盈利并未出现明显改善,后续上涨可能遇阻。

美股

美股继续修复,但后续或维持震荡态势

上周美股震荡上涨。美国司法介入美国关税政策,关税政策出现短暂利好,美股上涨。美股可能维持震荡态势。关税政策博弈牵涉美国国内司法博弈,关税政策不确定性提升,美股可能维持震荡态势。

02 一周市场回顾

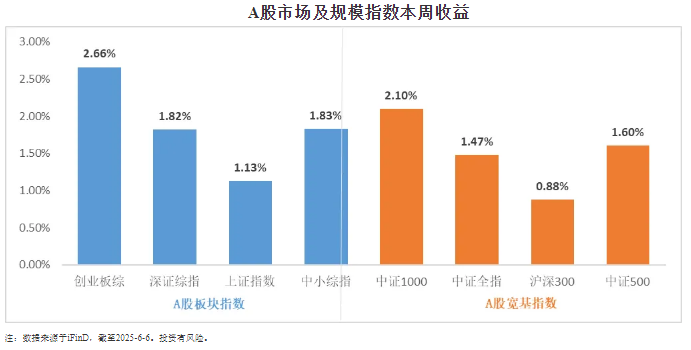

在板块表现方面,创业板综上涨2.66%,深证综指上涨1.82%,上证指数上涨1.13%,中小综指上涨1.83%。规模指数方面,中证1000指数上涨2.10%,中证500指数上涨1.60%。

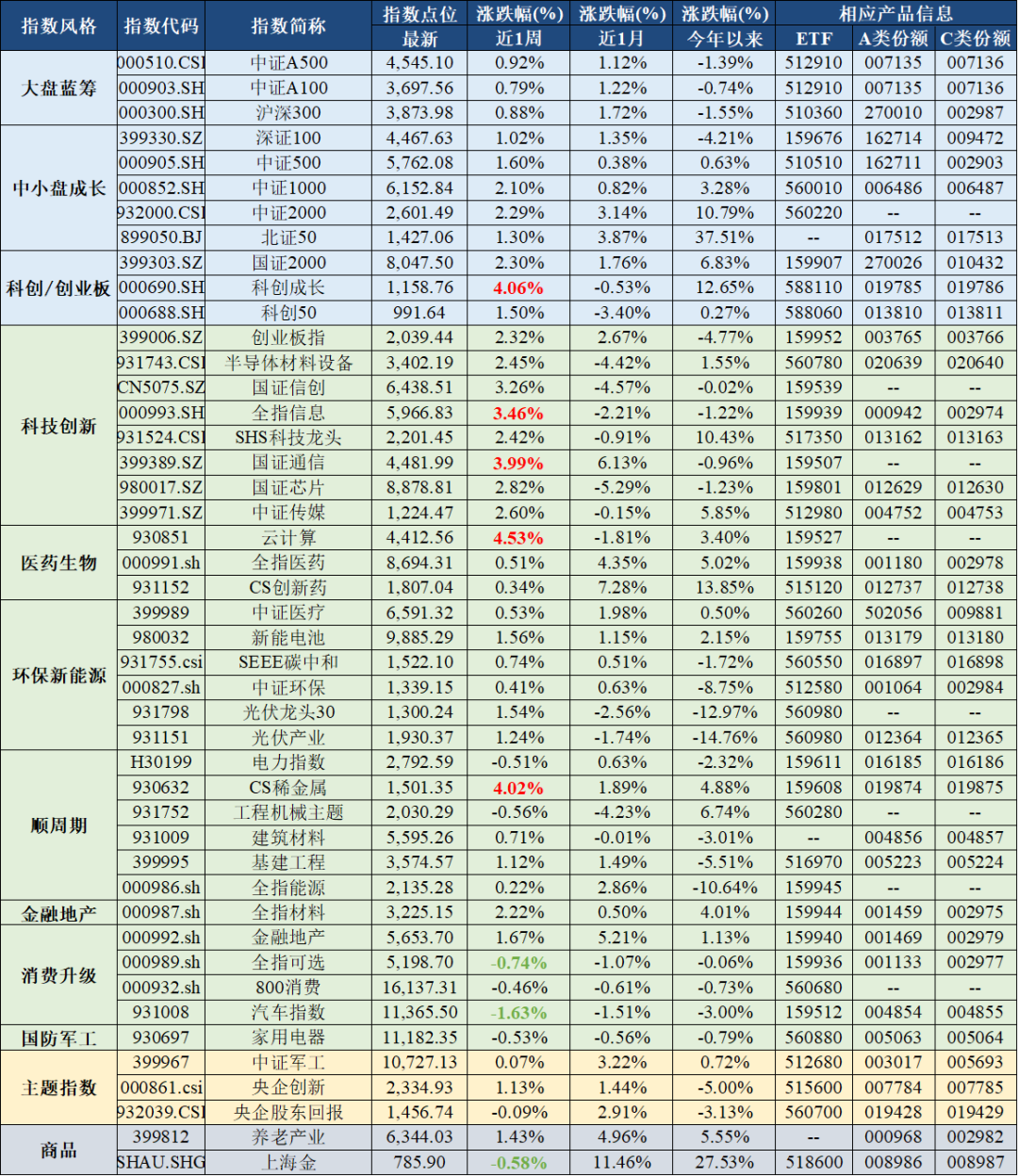

主流指数中,云计算指数上涨4.53%,表现最好;汽车指数下跌1.63%,表现最差。

市场主流指数各阶段涨跌幅情况

注:数据来源于iFinD,截至2025-6-6。投资有风险。

03 估值指标

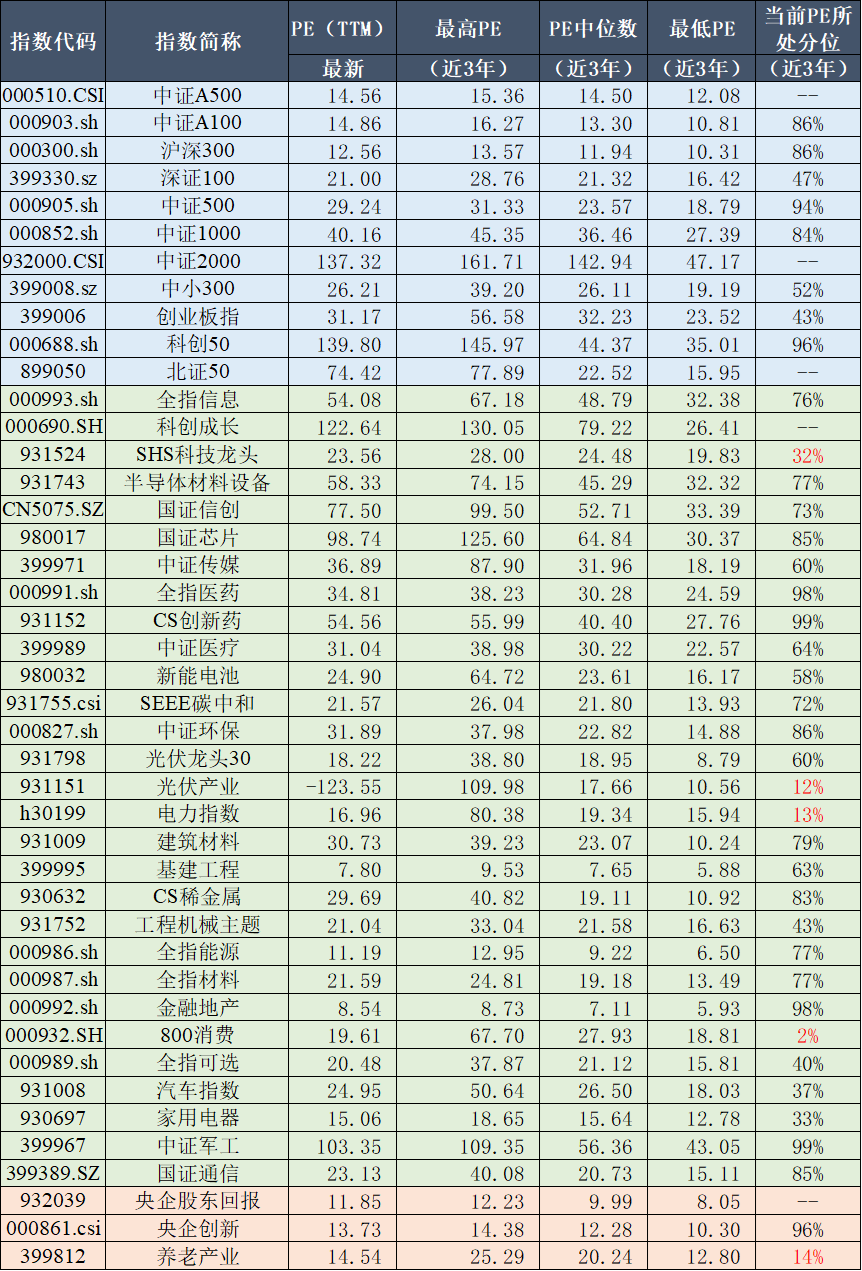

旗下产品跟踪指数近三年PE情况及当前所处位置

注:数据来源于iFinD,PE统计区间2022-6-6~2025-6-6,所处分位数=当前PE在所有统计样本的升序排名/所有统计样本数,指数上市未满三年未统计在内。投资有风险。

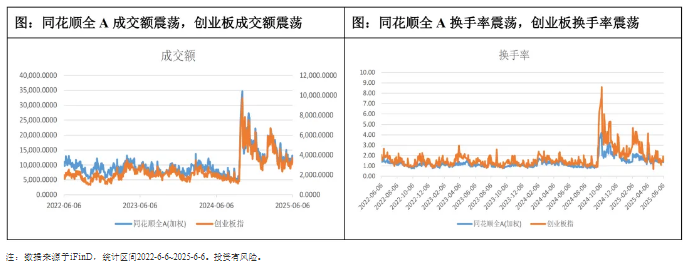

04 情绪指标

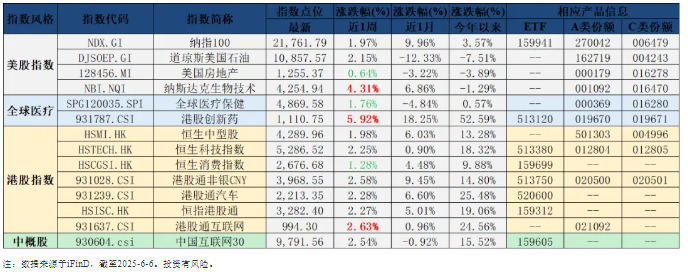

05 海外市场运作情况

海外市场方面:截至6月6日,港股创新药指数表现最好,涨跌幅为5.92%;美国房地产指数表现最差,涨跌幅为0.64%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。

相关阅读