【指数市场周报】20240812

2024-08-12来源:广发基金指数投资学院

01 权益市场展望

宏观

中国7月CPI同比有所上涨

8月7日,日本央行副行长内田真一出面“放鸽”,称不会在市场不稳定的时候加息。这实际上间接承认了该行上周的加息举措是“灾难性”的政策失误。这一举措有望在短期稳定市场情绪,但也引发投资者对于日元套息交易“重燃”的担忧。

8月8日,美国上周首次申请失业救济人数为23.3万人,低于预期24万人,低于前值24.9万人。首次申请失业救济人数,创一年来最大降幅,显示就业市场有所回暖。

8月9日,中国7月CPI和PPI数据发布,CPI同比上涨0.5%(前值为上涨0.2%),核心CPI同比增长0.4%(前值为增长0.6%);PPI同比下降0.8%(前值为下降0.8%)。其中季节性原因推动了食品项环比提升,暑期出游则推升了服务价格。

A股

建议关注电力、电信运营商等红利类资产

上周A股市场有所下行,资金围绕扩内需、全球流动性改善等主题性机会轮动。预计之后市场仍将震荡,建议关注防御类资产,以稳定红利类如电力、电信运营商等为底仓品种,同时关注医药、军工、旅游、教育等主题性机会。

港股

受益于利率下行周期的港资公司受到追捧

上周港股恒生指数上涨0.85%、恒生科技上涨1.51%,先降后升,结束了连续三周的下行趋势。近期美元指数的走弱正在逐步影响港股市场,预计随着9月美联储降息的到来,港股的流动性改善会更加明显。与此同时,港股投资者偏好也在发生变化,受益于美国利率下行周期的港资公司受到追捧。

美股

未出现“流动性危机”,目前正在逐步修复

上周美股三大股指低开高走,最终波动不大。周初受到日元套息交易逆转影响,美股大幅低开。周三日本央行“投降”和周四失业金首申数据出炉后市场情绪明显提振。总体来看美股并未出现“流动性危机”,目前正在逐步修复。但随着降息时点到来,全球市场波动可能加剧,目前尚无法确认“动荡期”已经结束,建议关注后续基本面数据和全球市场波动情况,灵活应对。

02 一周市场回顾

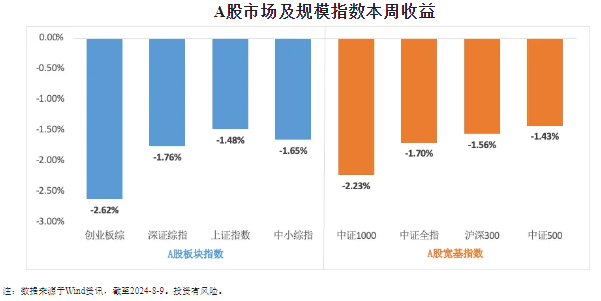

在板块表现方面,创业板综下跌2.62%,深证综指下跌1.76%,上证指数下跌1.48%,中小综指下跌1.65%。规模指数方面,中证1000指数下跌2.23%,中证500指数下跌1.43%。

主流指数中,建筑材料指数上涨1.75%,涨幅最大;国证信创指数下跌4.79%,表现最差。

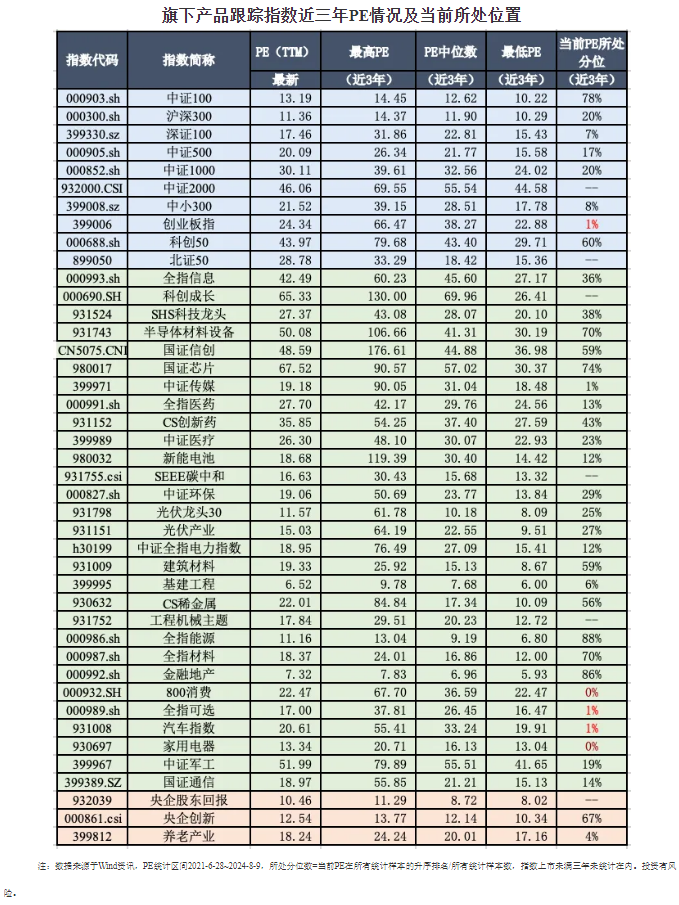

03 估值指标

04 情绪指标

05 本周北向资金净流出147.60亿元

06 海外市场运作情况

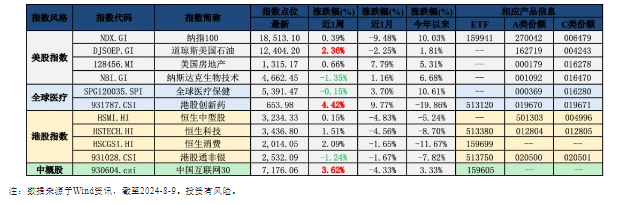

海外市场方面:截至8月9日,港股创新药指数表现最好,涨跌幅为4.42%;纳斯达克生物技术指数表现最差,涨跌幅为-2.36%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。

相关阅读