【指数市场周报】20240819

2024-08-19来源:广发基金指数投资学院

01 权益市场展望

宏观

海外市场波动较大,国内稳增长的力度较为克制

7月以来,海外市场分别经历了特朗普交易、日元套利平仓交易和衰退交易三重冲击,全球经济预期在短期内受到了剧烈地扰动,下滑的速度创下了2008年次贷危机以来的次高,仅次于2020年疫情期间,显示市场对经济预期的悲观程度达到了阶段性的极限。随着日元套息平仓交易的消退,以及美国衰退交易或被证伪,全球经济预期已经出现快速的反弹,前期受到冲击的日股和美股也随之快速反弹。

海外经济波动之际,市场期待国内稳增长政策加码。历史上出口下滑的阶段,政策往往致力于提振内需。但2021年之后,政府稳增长的力度较为克制,在私人部门预期偏弱的情况下,稳增长的效果也有所减弱。同时考虑到短期出口仍然有一定的韧性,预计稳增长的力度会低于市场预期。

A股

“高股息+外需”的杠铃组合仍然是当下基本策略

市场对经济预期处在混沌阶段,一方面,部分外需资产近期随海外市场反弹,但需求周期开启还需要时间;另一方面,国内稳增长政策迟迟不发力,短期市场或难以走出明显的主线。从更长的时间来看,我们认为海外走出衰退交易的概率较高,而国内出现复苏交易仍需等待,因此考虑1—2个季度,预计非高股息内需资产可能只有脉冲机会,而“高股息+外需”的杠铃组合仍然是当下基本策略。

港股

受益于去通胀进程良好以及降息交易

港股整体表现向上,恒生指数、恒生科技分别上涨2.0%、0.6%;行业看,通信、能源、金融行业涨幅均超3%,地产消费偏弱。港股受益于去通胀进程良好以及降息交易,但需要关注特朗普交易带来地扰动。

美股

中期维持经济软着陆的配置

美国经济可能软着陆,衰退的概率有限。短期市场的衰退担忧趋于放缓,通过横向比较,美债利率、美元对降息预期定价偏乐观,或有一定上行风险。铜、油商品定价偏悲观,不衰退则有上行空间。黄金在衰退和不衰退的情况下确定性最强。中期看,维持经济软着陆的配置,看好美股、黄金,美债、铜中性。

02 一周市场回顾

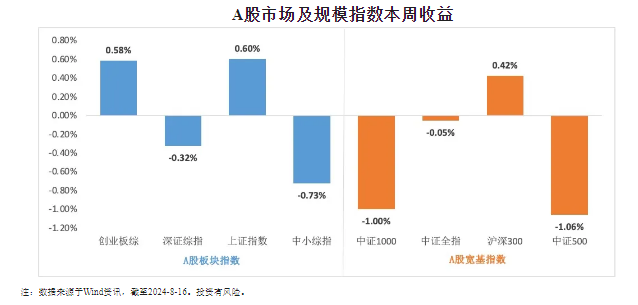

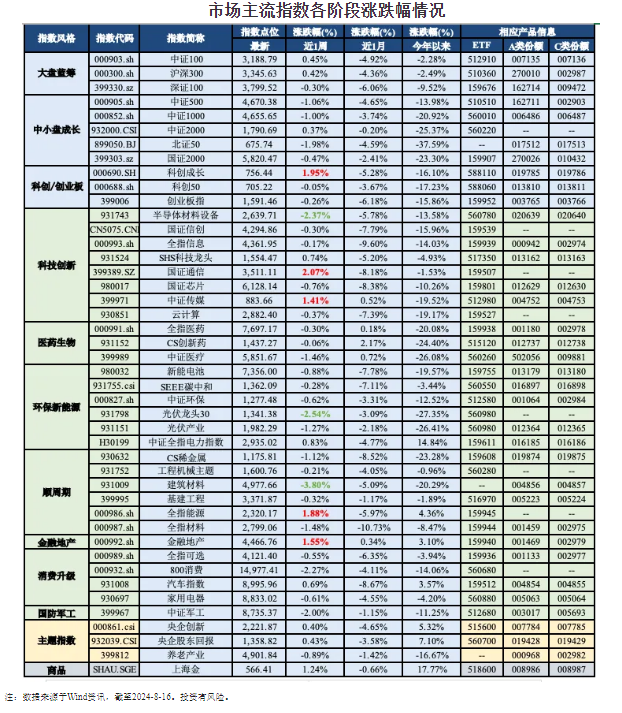

在板块表现方面,创业板综上涨0.58%,深证综指下跌0.32%,上证指数上涨0.60%,中小综指下跌0.73%。规模指数方面,中证1000指数下跌1.00%,中证500指数下跌1.06%。

主流指数中,国证通信指数上涨2.07%,涨幅最大;建筑材料指数下跌3.80%,表现最差。

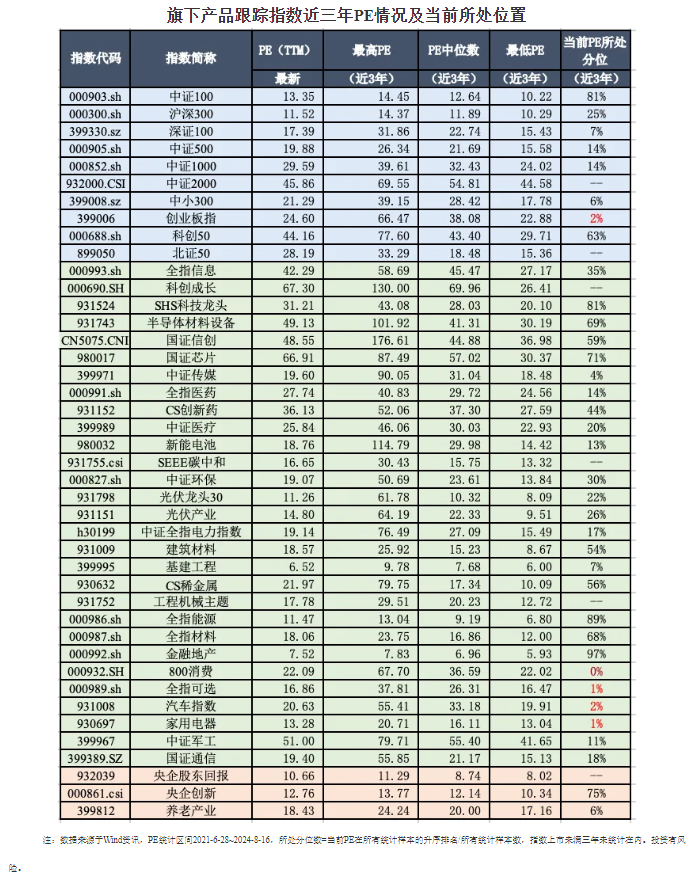

03 估值指标

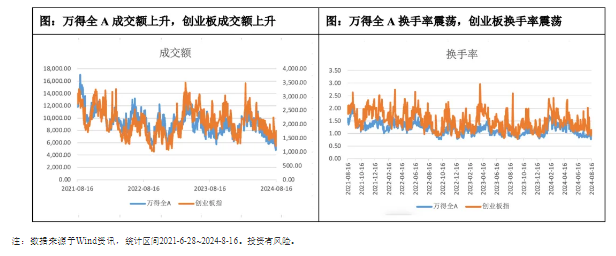

04 情绪指标

05 本周北向资金净流出50.36亿元

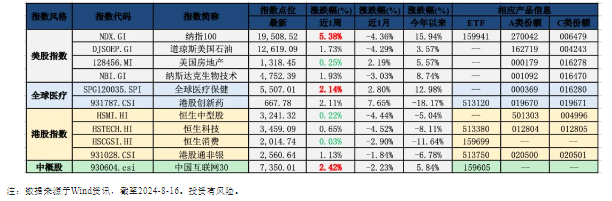

06 海外市场运作情况

海外市场方面:截至8月16日,纳指100指数表现最好,涨跌幅为5.38%;恒生消费指数表现最差,涨跌幅为0.03%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。

相关阅读