【指数市场周报】20240918

2024-09-18来源:广发基金指数投资学院

01 权益市场展望

宏观

8月国内CPI温和回升,PPI同比降幅扩大,美国通胀数据平稳,核心CPI略微回升

9月9日,中国8月通胀数据发布:CPI同比上涨0.6%(前值为上涨0.5%),PPI同比下降1.8%(前值为下降0.8%)。9月13日金融数据披露,8月M2同比增加6.3%,持平前值,M1同比下降7.3%,较7月6.6%的降幅进一步扩大。9月14日社零数据发布,8月社零同比增长2.1%(前值为2.7%)。其中,除汽车外,社零同比增长3.3%(前值为3.6%)。

9月11日,美国8月CPI同比上涨2.5%,持平预期,较前值2.9%明显下降,为连续第五个月放缓,为2021年2月以来最低水平,环比上涨0.2%,持平预期和前值。不过核心通胀的粘性超出市场预期,美国8月核心CPI同比上涨3.2%,持平预期和前值,环比上涨0.3%,略高于预期和前值的0.2%,为四个月来最大涨幅。

9月14日,美国贸易代表办公室称,自9月27日起,中国制造的电动汽车的关税税率将上调至100%,太阳能电池的关税税率将上调至50%,电动汽车电池、关键矿产、钢铁、铝、口罩和岸边集装箱起重机的关税税率将上调至25%,而包括半导体芯片在内的其他产品的关税上调也将在未来两年内生效。

A股

风格切换或将结束,资金可能重回稳定红利板块

上周A股市场继续回调,沪指接近2700点关口。红利板块继续调整,地产链、TMT等前期跌幅较大板块表现较好。预计未来投资者对国内基本面表现、外需回落等担忧再次上升。近期的风格切换或将结束,资金可能重新回到银行、公路、电力等前期调整幅度较大的稳定红利板块。

港股

关注盈利改善的互联网,以及或将受益于美联储降息的生物医药等行业

上周港股恒生指数微跌0.43%、恒生科技微跌0.23%,先降后升。目前降息窗口已打开,港股升势关键仍在基本面。港股业绩期后,恒指和MSCI中国指数2024年—2026年的盈利预测均获得上修,主要由权重的科技板块贡献,能源、医疗保健和原材料也略有上修,其他板块变化不大。配置上关注盈利改善的互联网、汽车、家电,以及或将受益于美联储降息的香港本地股及生物医药。

美股

随着美联储降息,小盘股或将更加受益

上周美股三大股指上涨,标普、纳指五连涨,创今年最佳单周。投资者乐观认为降息50个基点并不意味着衰退即将来临,50个基点降息预期大增,提振风险偏好,美股三大指数均收于接近两周高点。继续以中等仓位配置美股市场,因为小企业更多地依赖借款和浮动利率贷款,随着美联储降息,小盘股或将更加受益。

02 一周市场回顾

在板块表现方面,创业板综下跌0.99%,深证综指下跌1.92%,上证指数下跌2.23%,中小综指下跌1.96%。规模指数方面,中证1000指数下跌2.11%,中证500指数下跌1.91%。

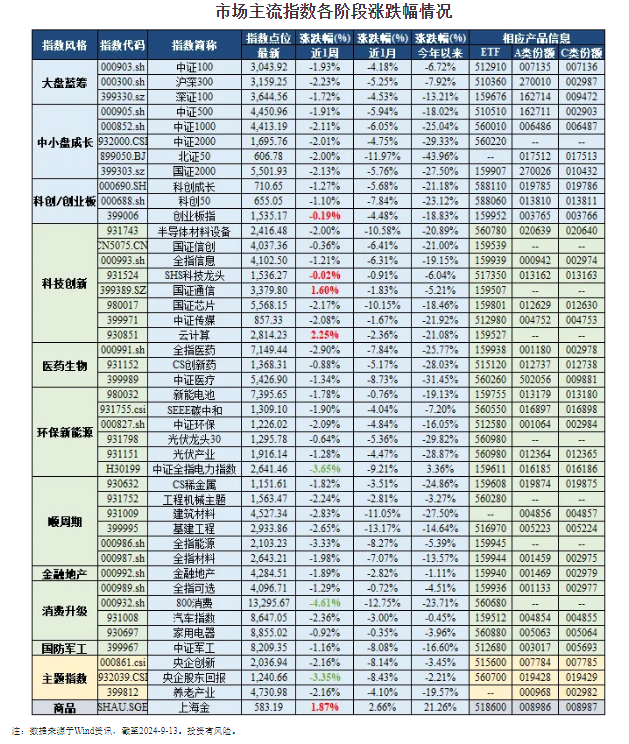

主流指数中,云计算指数上涨1.03%,涨幅最大;800消费工程指数下跌4.61%,表现最差。

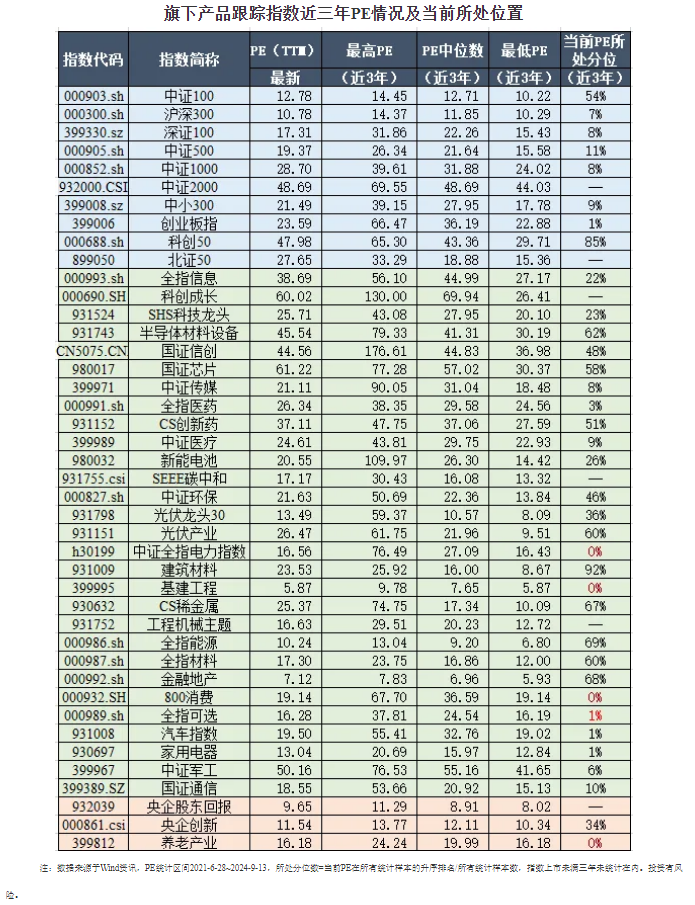

03 估值指标

04 情绪指标

05 海外市场运作情况

海外市场方面:截至9月13日,纳指100指数表现最好,涨跌幅为5.93%;恒生消费指数表现最差,涨跌幅为-3.13%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。

相关阅读