【指数市场周报】20241104

2024-11-04来源:广发基金指数投资学院

01 权益市场展望

宏观

10月制造业PMI重回扩张区间

10月31日中国PMI数据发布,为50.1%,比上月上升0.3个百分点,连续两个月回升,时隔六个月重回扩张区间。生产成为10月PMI的最大拉动项,意味着政策出台后,生产的修复速度远快于需求,需求的真正提振更看后续财政政策的发力。

11月1日,美国10月ISM制造业PMI不及预期,创15个月新低,为连续第七个月陷入萎缩。美国10月非农新增就业人数骤降至1.2万,远低于预期,失业率为4.1%,符合预期。数据不佳主要由于10月的两场飓风及波音罢工导致。

A股

关注政策受益和基本面向好的行业

上周A股市场先上后下,主题依然活跃。市场在等待美国大选结果和财政发力细节落地,同时在资金面和风险偏好支撑下仍然整体维持强势震荡的特征,但短期部分高位题材股在交易过热后也出现了明显回落迹象。短期可以等待外部不确定性落地,美国大选的不同结果对短期做多结构和节奏可能也会略有影响。中期看,行情或会重新回到政策受益和基本面向好的行业当中,如新能车、风电、工程机械、城商行、保险等。

港股

继续关注互联网企业三季报表现

上周恒生指数微跌0.41%、恒生科技下跌1.19%,窄幅震荡。10月以来港股的回调或是对9月超买的正常调整,可关注在20000点及以下的布局机会。预计互联网企业三季报仍维持不错表现,且回购持续,建议继续关注;同时留意创新药、汽车、消费、地产板块业绩上修带来的机会。

美股

美国大选或将加剧美股动荡

上周美股三大股指小幅下跌。随着美国大选的临近,美国金融市场的波动率正在上升,未来一段时间美股或会动荡加剧。前段时期“特朗普交易”的定价可能过头,特朗普相关的交易风险回报比或已恶化,建议关注相关投资风险。

02 一周市场回顾

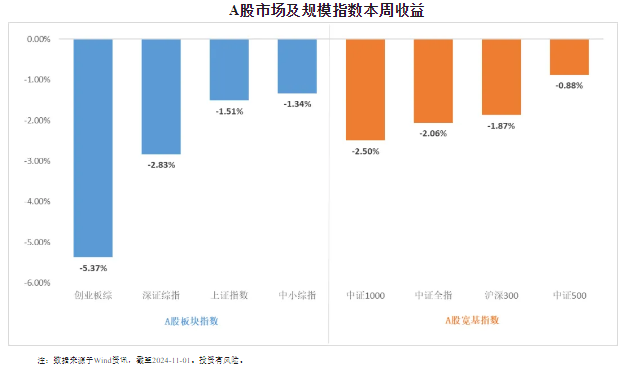

在板块表现方面,创业板综下跌5.37%,深证综指下跌2.83%,上证指数下跌1.51%,中小综指下跌1.34%。规模指数方面,中证1000指数下跌2.50%,中证500指数下跌0.88%。

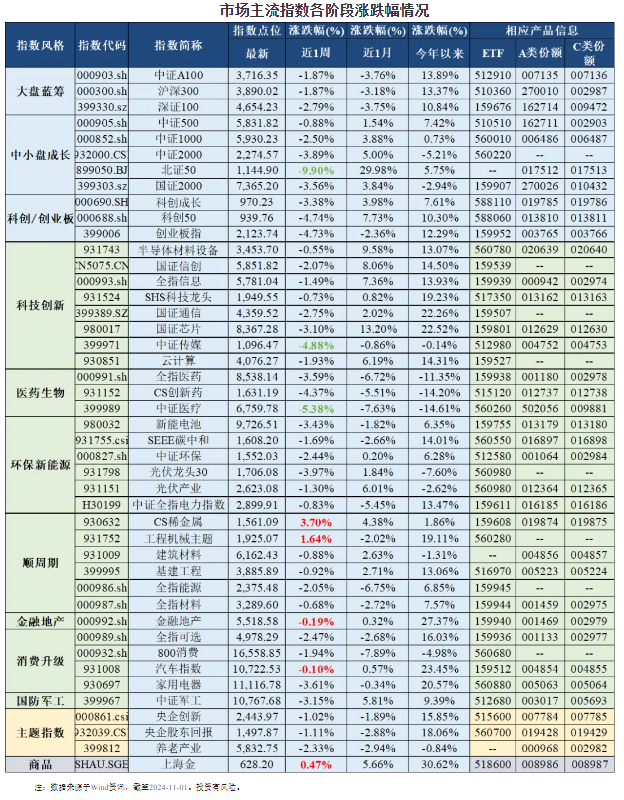

主流指数中,CS稀金属指数上涨3.70%,涨幅最大;北证50指数下跌9.90%,表现最差。

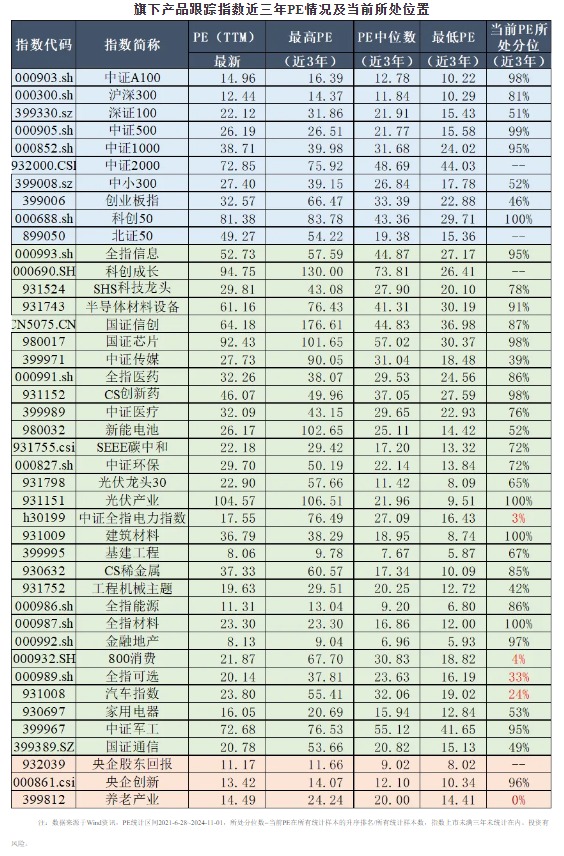

03 估值指标

04 情绪指标

05 海外市场运作情况

海外市场方面:截至11月01日,中国互联网30指数表现最好,涨跌幅为-0.56%;港股创新药指数表现最差,涨跌幅为-5.38%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。

相关阅读