【指数市场周报】20241111

2024-11-11来源:广发基金指数投资学院

01 权益市场展望

宏观

人大常委会提出具体化债方案,美国大选结束,美联储如期降息25个基点

十四届全国人大常委会第十二次会议闭幕。会议表决通过了全国人大常委会关于批准《国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案》的决议。议案提出,为贯彻落实党中央决策部署,在压实地方主体责任的基础上,建议增加6万亿元地方政府债务限额置换存量隐性债务。为便于操作、尽早发挥政策效用,新增债务限额全部安排为专项债务限额,一次报批,分三年实施。按此安排,2024年末地方政府专项债务限额将由29.52万亿元增加到35.52万亿元。

会议提出具体化债方案。财政部部长蓝佛安介绍,从2024年开始,我国将连续五年每年从新增地方政府专项债券中安排8000亿元,专门用于化债,累计可置换隐性债务4万亿元。再加上这次全国人大常委会批准的6万亿元债务限额,直接增加地方化债资源10万亿元。同时也明确,2029年及以后到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。蓝佛安表示,政策协同发力后,2028年之前,地方需要消化的隐性债务总额从14.3万亿元大幅下降至2.3万亿元,化债压力大大减轻。

美国共和党总统候选人特朗普宣布在2024年总统选举中获胜。受此消息影响,其间,全球各类资产出现大幅波动。多家机构表示,美国大选结果对全球资产的影响是脉冲式的,后续还需要关注美联储降息动向,以及美国经济的后续走向和政策落地情况。

美联储如期降息25个基点。决议声明表示就业和通胀目标所面临的风险“大致平衡”,但决议声明删除了关于“在抗通胀问题上获得信心”的表述。决议声明的部分调整引起一些人猜测,是否在暗示不排除12月暂停降息的可能。本次利率决议获得一致通过。决议公布后,美股波动不大,美元短线拉涨,美债收益率跌幅收窄,黄金短线小幅走高。

A股

关注化债题材,以及中期赔率较高的方向

短期市场走势偏向宽幅震荡。当前股市的底层逻辑和1999年的519行情以及2015年上半年有相似之处。一方面是经济通缩环境之下上层提升了资本市场的定位,另一方面是上层态度变化提振了市场的风险偏好,散户、游资带来的杠杆资金成为当前市场主要增量,大幅提升了市场的成交额。行业表现上,行情呈现蓝筹搭台、成长唱戏的局面,各类题材轮番表现。从应对上来看,灵活型关注题材(化债),配置型关注中期赔率较高的方向(扩内需的顺周期,产能格局改善的新能源)。

港股

市场整体仍然处于反弹行情

上周港股震荡上行,南向资金延续流入。整周来看,恒生指数、恒生科技及恒生国企指数分别上涨1.1%、4.1%和1.6%,南向资金净流入323亿港币。行业层面,必需性消费、医疗保健、非必需性消费领涨,能源、电讯、公用事业领跌。一方面,国内人大常委会释放积极化债信号,政策转向预期明确有利于市场风险偏好的提升;另一方面,海外降息预期如期落地,美债利率冲高回落,有利于短期港股表现。往后看,短期国内政策转向信号明确,同时海外降息预期仍在,市场整体仍然处于反弹行情。

美股

降息预期仍在,对美股上涨会继续形成支撑

截至上周五,标普500指数上涨4.66%,纳斯达克指数上涨5.74%,纳斯达克金龙指数下跌0.55%。上周美国大选投票结束,特朗普成功当选新一任美国总统,其减税政策预期叠加降息刺激美股大涨。往后看,当前美国降息预期仍在,而特朗普上台会整体政策倾向也利好美股企业盈利,对美股上涨会继续形成支撑,趋势上仍然看好;同时特朗普会加剧全球脱钩风险,黄金仍然具有配置价值。

02 一周市场回顾

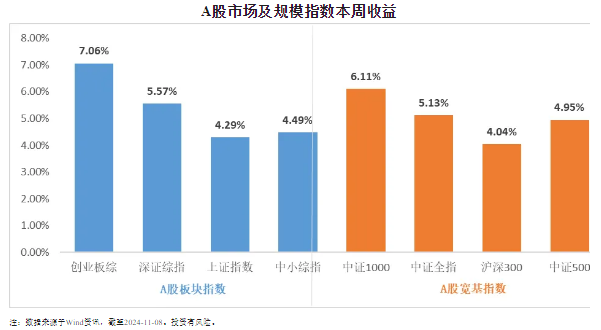

在板块表现方面,创业板综上涨7.06%,深证综指上涨5.57%,上证指数上涨4.29%,中小综指上涨4.49%。规模指数方面,中证1000指数上涨6.11%,中证500指数上涨4.95%。

主流指数中,北证50指数上涨14.35%,涨幅最大;上海金指数下跌1.60%,表现最差。

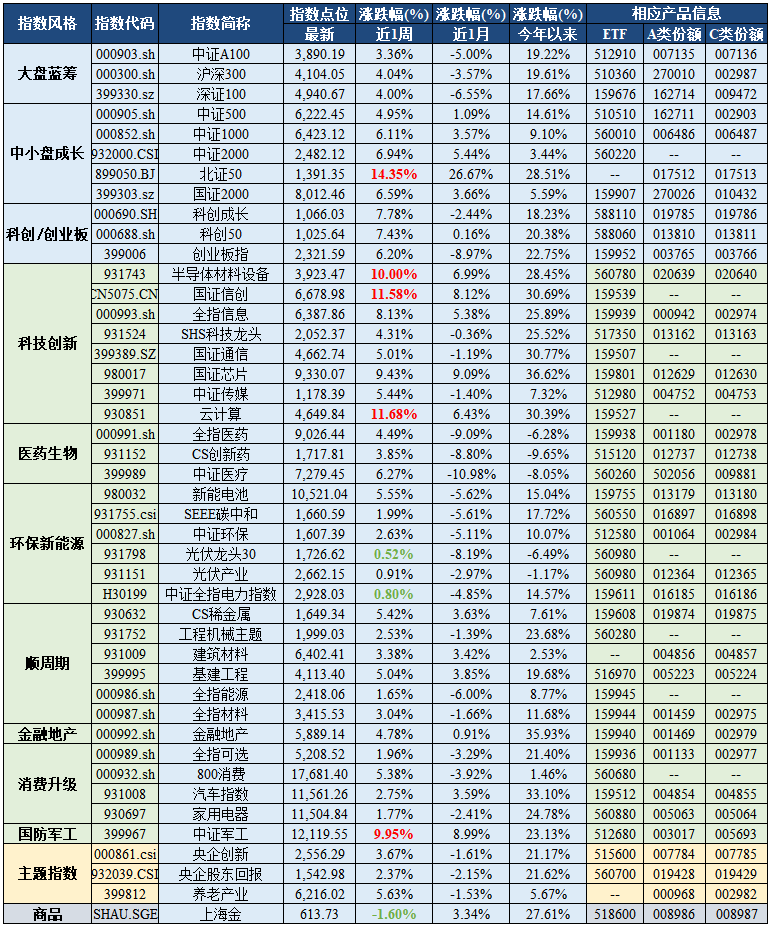

市场主流指数各阶段涨跌幅情况

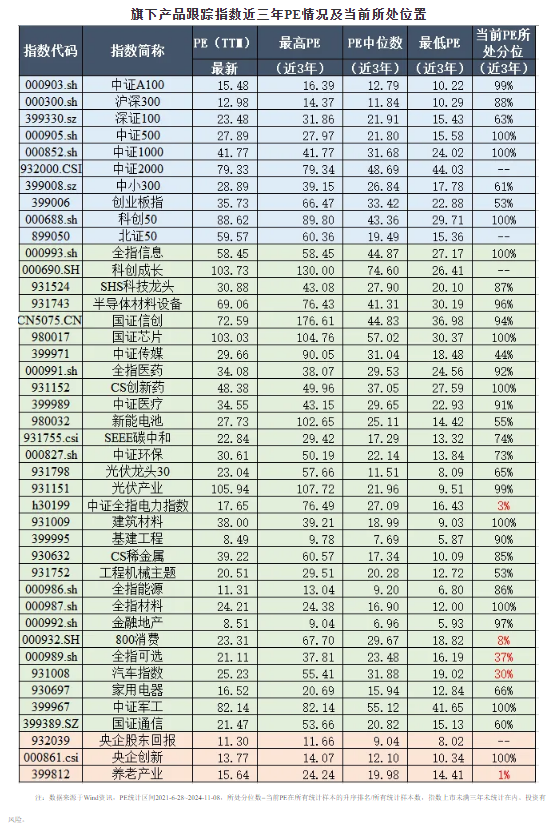

03 估值指标

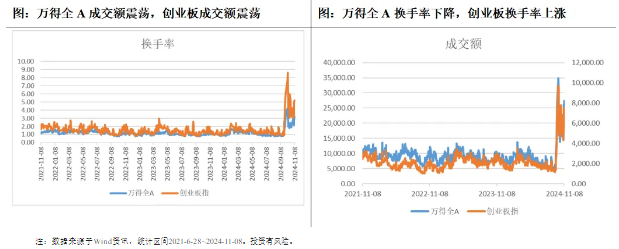

04 情绪指标

05 海外市场运作情况

海外市场方面:截至11月08日,港股通非银指数表现最好,涨跌幅为5.85%;港股创新药指数表现最差,涨跌幅为0.37%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。

相关阅读