【指数市场周报】20241209

2024-12-09来源:广发基金指数投资学院

01 权益市场展望

宏观

美国11月失业率超预期,美联储降息可能性上升

12月首个交易日,10年期国债收益率跌破2%,创下2002年4月以来新低。这反映出机构配置需求表现旺盛,也与近期市场对降准预期持续发酵、短期市场流动性偏宽松有关。预计未来债券收益率下行空间可能有限。

12月6日数据显示,美国11月非农新增就业22.7万人,创半年来最大增幅,失业率超预期升至4.2%。数据公布后,交易员加大对美联储12月降息的押注,预计12月美联储降息的可能性从报告发布前的67%上升至85%。

全球央行方面,英国央行行长暗示明年降息四次。日本央行自1989年以来首次一年内可能第三次升息。欧洲央行12月大概率继续降息,宽松力度或成讨论焦点。

A股

上周放量上涨,进入跨年行情

上周A股放量上涨,进入跨年行情。在低利率资产荒的背景下,保险资金配置权益资产的需求提升,从配置季节性和市场特征看,岁末年初新一轮增量资金可能开始流入A股市场。近期货币财政政策继续积极表态,市场对年末重要会议期待上升,预计市场将继续呈现震荡上行特征,可关注地产链、消费电子、机械、钢铁、保险等板块机会。

港股

有望继续震荡向上

上周港股恒生指数上涨2.28%、恒生科技上涨2.55%,均企稳回升。当前大部分的风险事件都已经尘埃落定,后续最大的不确定性来自于特朗普关税压力,目前市场已经有所准备。在国内政策有望继续发力和海外流动性向好背景下,港股有望继续震荡向上,可关注互联网龙头、消费电子、汽车、电信等板块机会。

美股

预计未来科技股龙头和优质股代表标普500或将保持强势

上周美股纳斯达克指数大涨3.34%,创下历史新高。在特朗普赢得总统大选后,美国(US)公司高管对经济和自己企业的前景预期变得更加乐观,财务主管和其他领导人预计2025年将出现更强劲的增长。预计未来科技股龙头“Mag 7”和优质股代表标普500或将保持强势。不过从中长期看,特朗普削减财政政策和加关税等举措可能导致美股无法一路上行。

02 一周市场回顾

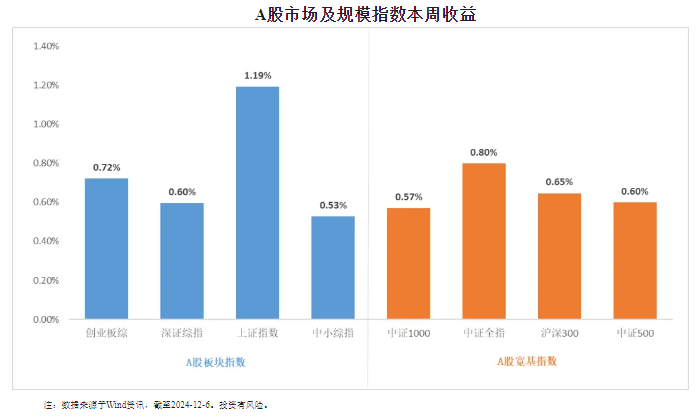

在板块表现方面,创业板综上涨0.72%,深证综指上涨0.60%,上证指数上涨1.19%,中小综指上涨0.53%。规模指数方面,中证1000指数上涨0.57%,中证500指数上涨0.60%。

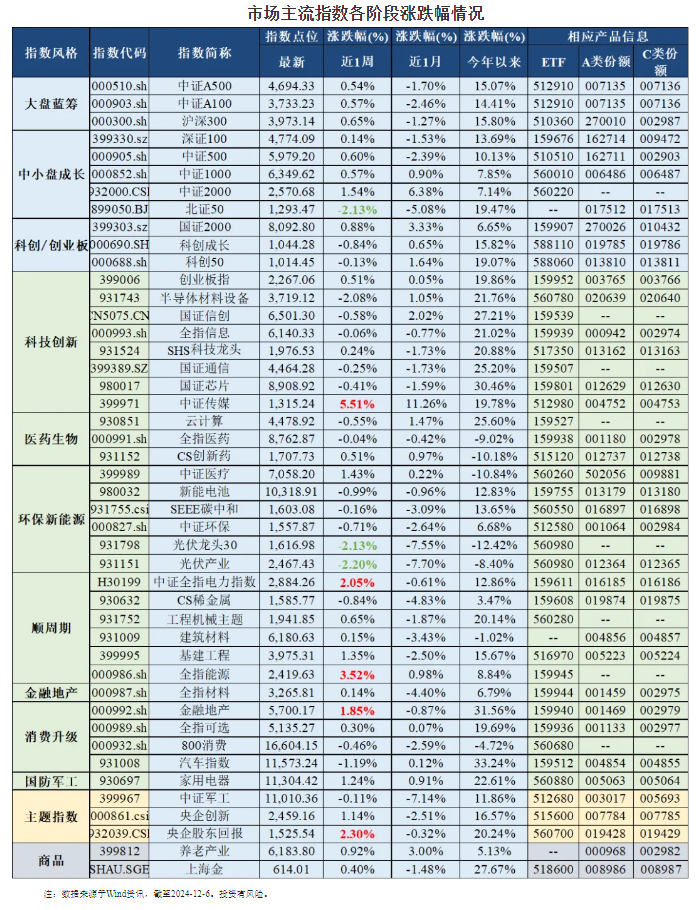

主流指数中,中证传媒指数上涨5.51%,表现最好;光伏产业指数下跌2.20%,表现最差。

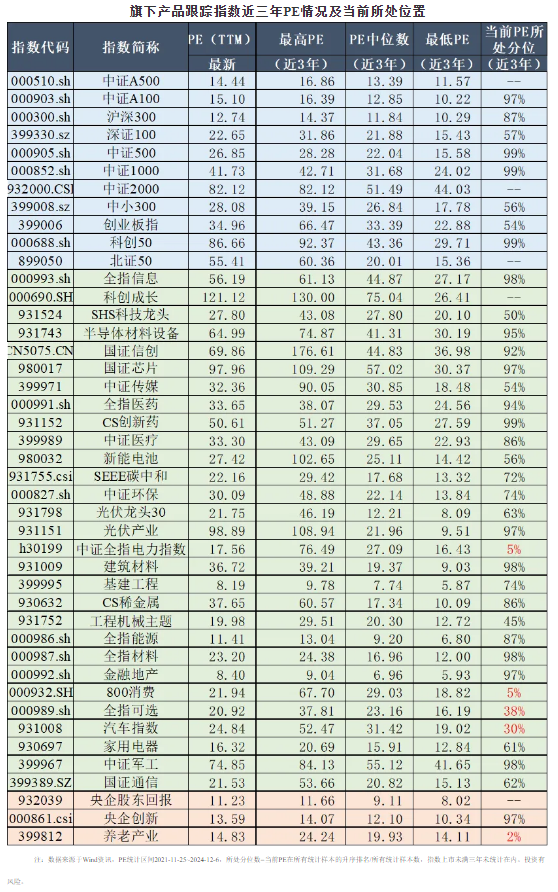

03 估值指标

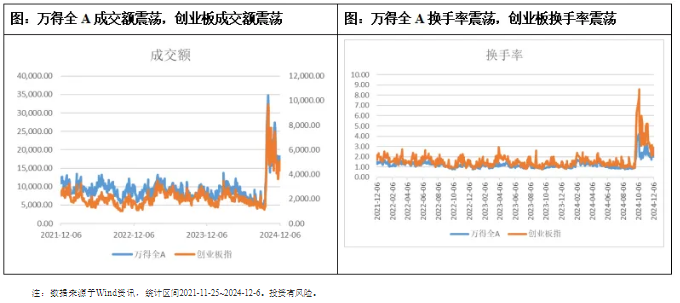

04 情绪指标

05 海外市场运作情况

海外市场方面:截至12月6日,纳指100指数表现最好,涨跌幅为2.16%;道琼斯美国石油指数表现最差,涨跌幅为-4.56%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。

相关阅读