【指数市场周报】20241223

2024-12-23来源:广发基金指数投资学院

01 权益市场展望

宏观

11月经济数据公布

12月16日上午,统计局公布11月经济数据。2024年11月工业增加值同比增5.4%(前值5.3%),社零同比增3.0%(前值4.8%);1—11月固定资产投资同比增3.3%(前值3.4%),其中地产投资同比降10.4%(前值-10.3%),广义基建投资同比增9.4%(前值9.4%),制造业投资同比增9.3%(前值9.3%)。

A股

建议维持杠铃配置

短期市场仍然偏向非机构定价特征,缺乏在基本面上能够验证的主线。从中期的赔率上来看,A股的杠铃配置结构并未失效:一方面,关注受益于资本市场政策和稳增长政策且受益于无风险利率继续下降而带来的破净、高股息央国企的投资机会;另一方面,关注政策变化之下潜在困境反转的方向,包括受益于稳增长的部分顺周期(消费服务业等),以及受益于供给出清、供需格局逐渐优化的部分制造业(新能源等)。

港股

港股回调相对更早更深

港股上周回调,恒生指数跌1.3%,恒生科技跌0.8%。特朗普当选美国总统一方面影响外资风险偏好,另一方面导致美元流动性收紧进而对港股估值形成压制,港股面临一定压力,但好的地方在于港股的回调比A股更早更深,后续值得关注。

美股

美联储释放鹰派信号

美股方面,三大指数皆下跌,道指跌2.3%,回落幅度最大,价值相对弱于成长。北京时间12月19日凌晨,美联储公布12月议息会议决议。主要内容包括:(1)美联储如期降息25bp,符合市场预期;(2)美联储上调了经济预测,同时大幅上调了未来2年的通胀预测;(3)鲍威尔暗示后续降息节奏将明显放缓,整体基调偏鹰派。会议过后,市场降息预期大幅下调,目前市场预期2025年只降息1次,美股和黄金大跌,美债收益率和美元指数大幅上行。当前4.5%的美债利率以及108的美元指数,无论是对美股本身还是对非美股市,都形成了较大的压制。

02 一周市场回顾

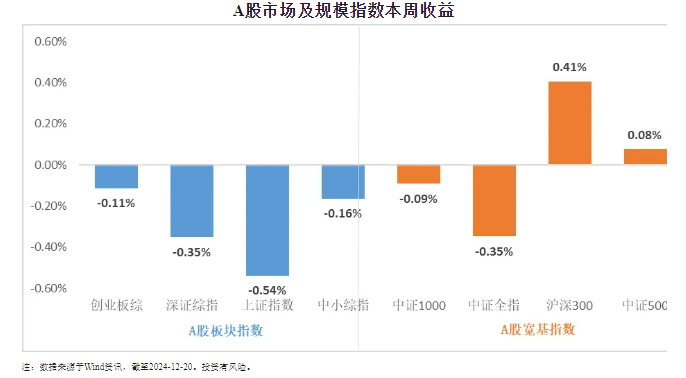

在板块表现方面,创业板综下跌0.11%,深证综指下跌0.35%,上证指数下跌0.54%,中小综指下跌0.16%。规模指数方面,中证1000指数下跌0.09%,中证500指数上涨0.08%。

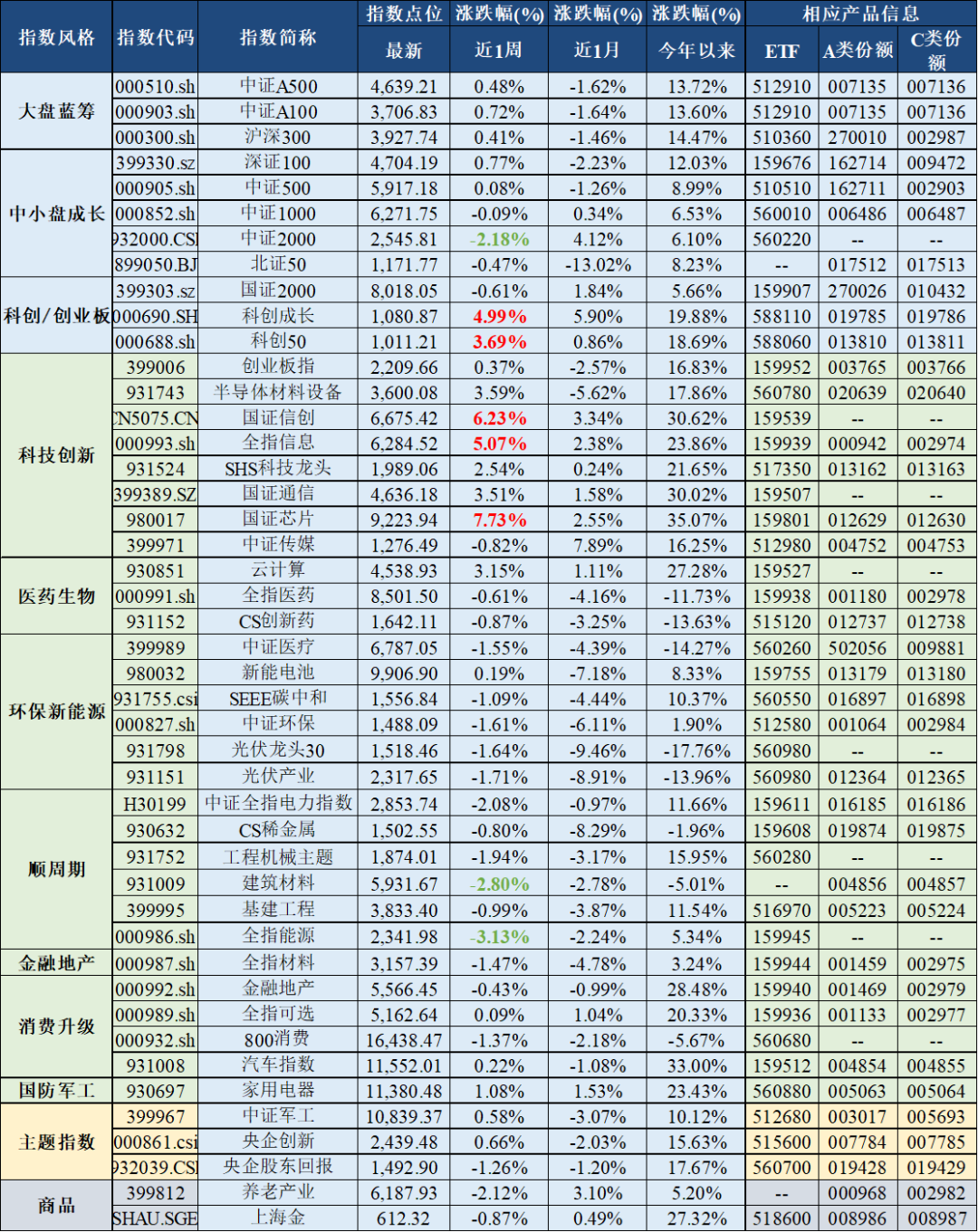

主流指数中,国证芯片指数上涨7.73%,表现最好;全指能源指数下跌3.13%,表现最差。

市场主流指数各阶段涨跌幅情况

注:数据来源于Wind资讯,截至2024-12-20。投资有风险。

03 估值指标

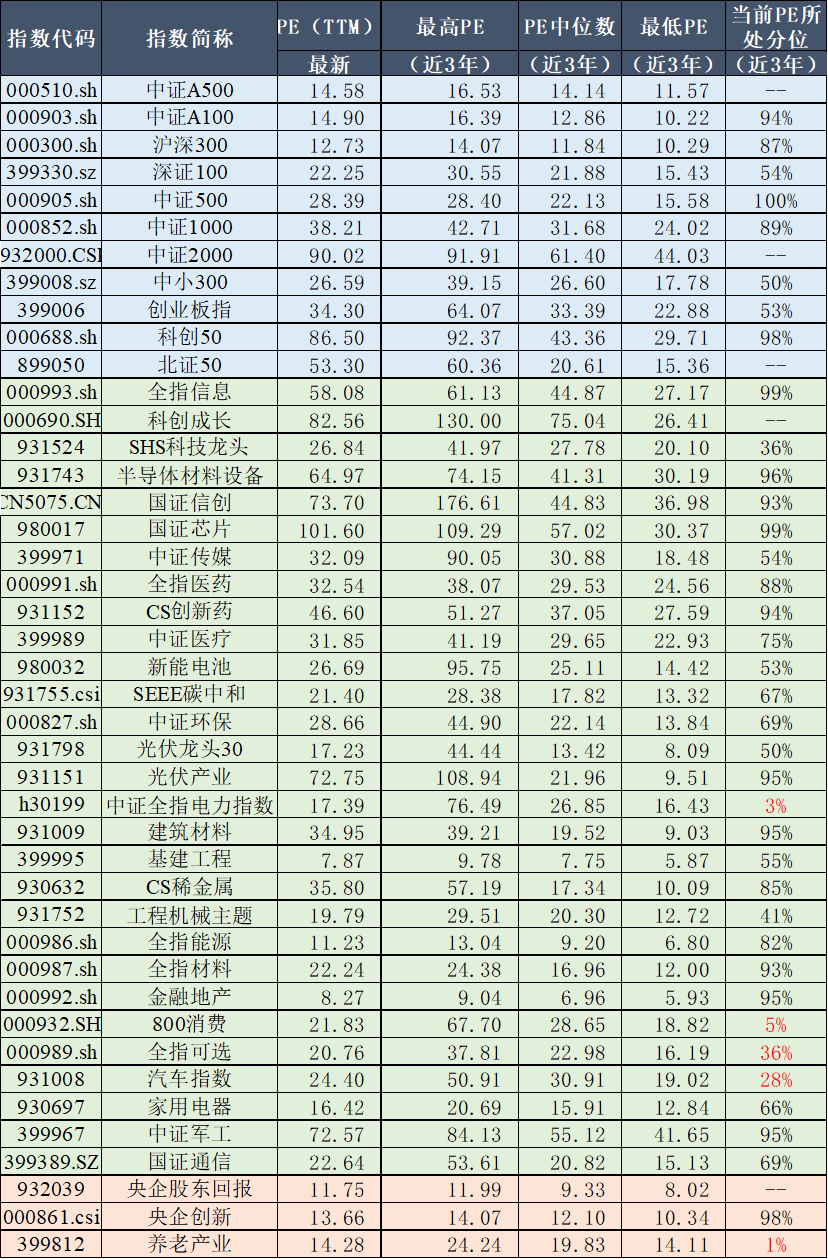

旗下产品跟踪指数近三年PE情况及当前所处位置

注:数据来源于Wind资讯,PE统计区间2021-12-9~2024-12-20,所处分位数=当前PE在所有统计样本的升序排名/所有统计样本数,指数上市未满三年未统计在内。投资有风险。

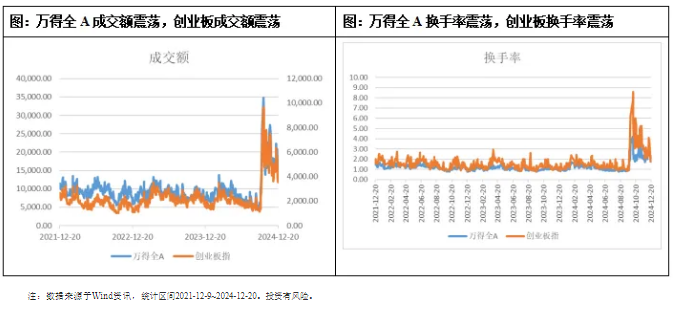

04 情绪指标

05 海外市场运作情况

海外市场方面:截至12月20日,恒生科技指数表现最好,涨跌幅为0.67%;道琼斯美国石油指数表现最差,涨跌幅为-4.52%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。

相关阅读