【广发基金指数市场周报】20250317

2025-03-17来源:广发基金指数投资学院

01 权益市场展望

上周A股继续上涨,上证指数上涨1.39%,创业板指上涨0.97%。风格方面,大小盘相对平衡,成长小幅跑赢价值,中证1000和中证2000分别上涨0.97%和1.34%,国证成长上涨2.09%、国证价值上涨1.74%。行业方面,美容护理、食品饮料和煤炭涨幅相对较大。

(数据来源:WIND,统计区间2025年3月10日至2025年3月14日。指数过往业绩不代表其未来表现,也不代表本公司基金产品未来表现,投资须谨慎)

宏观

经济及金融数据公布

2月,国内CPI环比下降0.2%,同比下降0.7%;PPI环比下降0.1%,同比下降2.2%。通胀数据不及预期主要是受春节错月、假期和部分国际大宗商品价格波动等因素影响。

1至2月出口累计同比增2.3%。这一增速属于正常。分国别出口来看,关税影响也尚不明显,对美出口同比增2.3%,持平整体,快于对欧日出口。高新技术类产品出口1至2月同比增5.4%,相对更为稳定。

金融数据方面,1至2月社融增量9.29万亿元,比上年同期多1.32万亿元,人民币贷款增加6.14万亿元,其中住户贷款增加547亿元。M2-M1剪刀差6.9%,较上月进一步扩大。对市场而言,社融结构依然呈现比较强的政策驱动特征。

A股

行业轮动加剧

当前内需平稳开局,在稳增长导向明确、地产逐步走出需求冰点、美元指数趋弱等因素支撑下,维持战略乐观判断不变。目前A股AI主线暂时休息,部分行业呈现轮流补涨特征,市场行业轮动加剧。短期来看,关注滞涨方向的补涨机会,中期关注市场阶段性调整风险,长期仍然可聚焦AI主线。可关注行业或包括计算机、传媒、有色、电新、机械等。

港股

港股估值或进一步修复

上周恒生指数下跌1.12%、恒生科技下跌2.59%,呈现震荡格局。目前港股的估值相对A股有显著的修复,且可能仍有进一步修复的空间。在“AI+”赋能下,互联网巨头和科技巨头叙事逻辑进一步强化,且在互联网平台反垄断取得阶段性成效下,AH溢价率有望回到相对低位。或可关注互联网龙头、汽车、文娱消费等方向。

美股

关税不确定性影响美股表现

上周美股继续下行。关税的不确定性是造成市场抛售压力的主要原因,并且加剧了市场对经济增长的担忧。目前七巨头(Magnificent 7)当中已经有五只股票陷入技术熊市(跌幅超过20%)。短期看,由于这些股票强劲的基本面,可能推动美股反弹,但同时运输类和工业类股票的调整可能意味着美股调整并未结束。短期对美股偏中性,未来需要关注特朗普政策的变化。

02 一周市场回顾

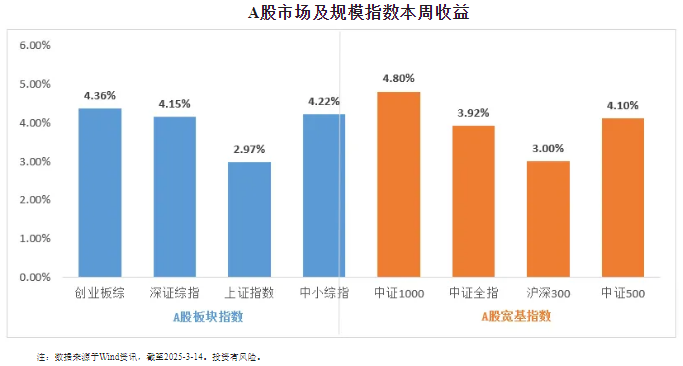

在板块表现方面,创业板综上涨4.36%,深证综指上涨4.15%,上证指数上涨2.97%,中小综指上涨4.22%。规模指数方面,中证1000指数上涨4.80%,中证500指数上涨4.10%。

主流指数中,中证军工指数上涨8.91%,表现最好;科创成长指数下跌1.03%,表现最差。

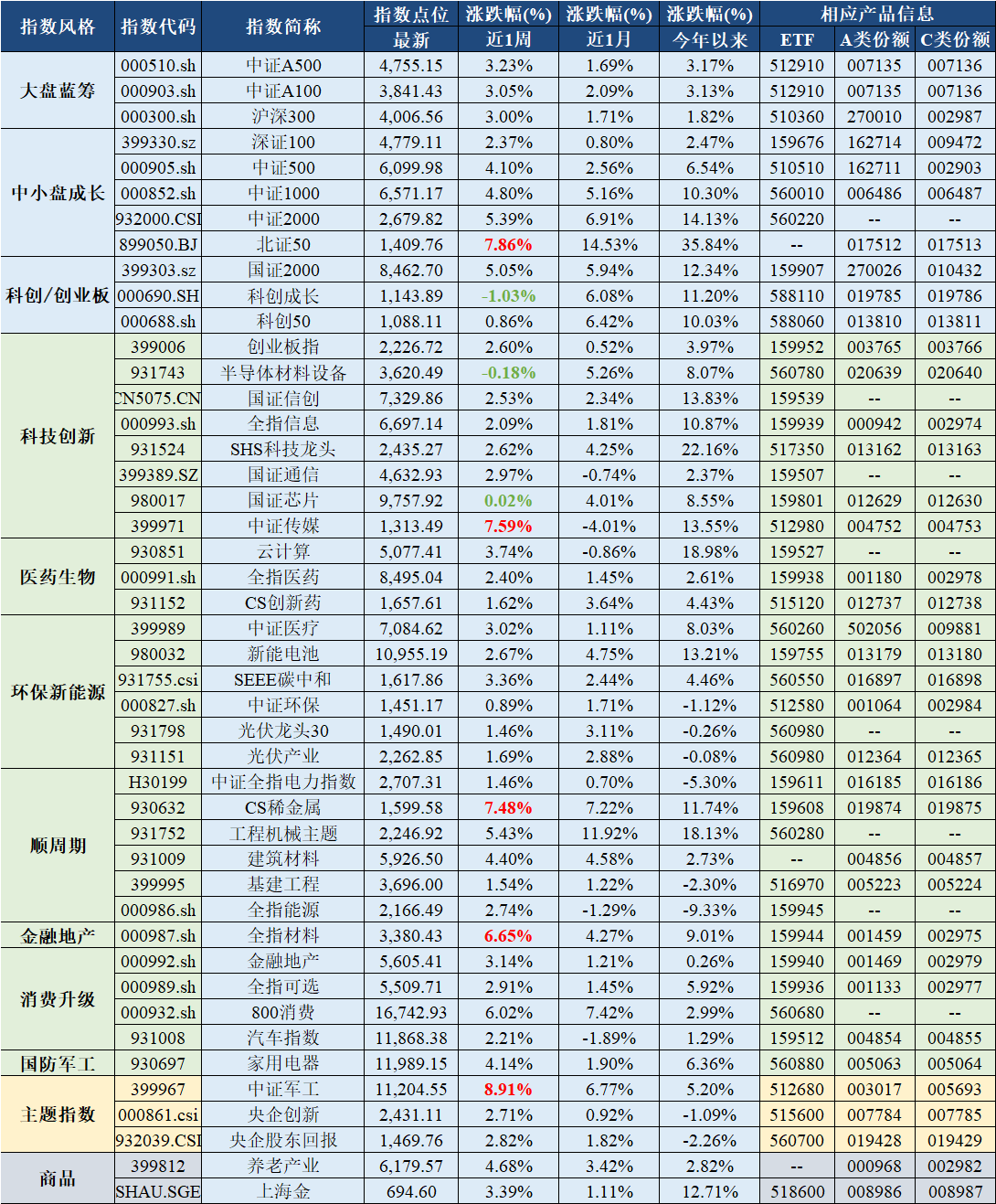

市场主流指数各阶段涨跌幅情况

注:数据来源于Wind资讯,截至2025-3-14。投资有风险。

03 估值指标

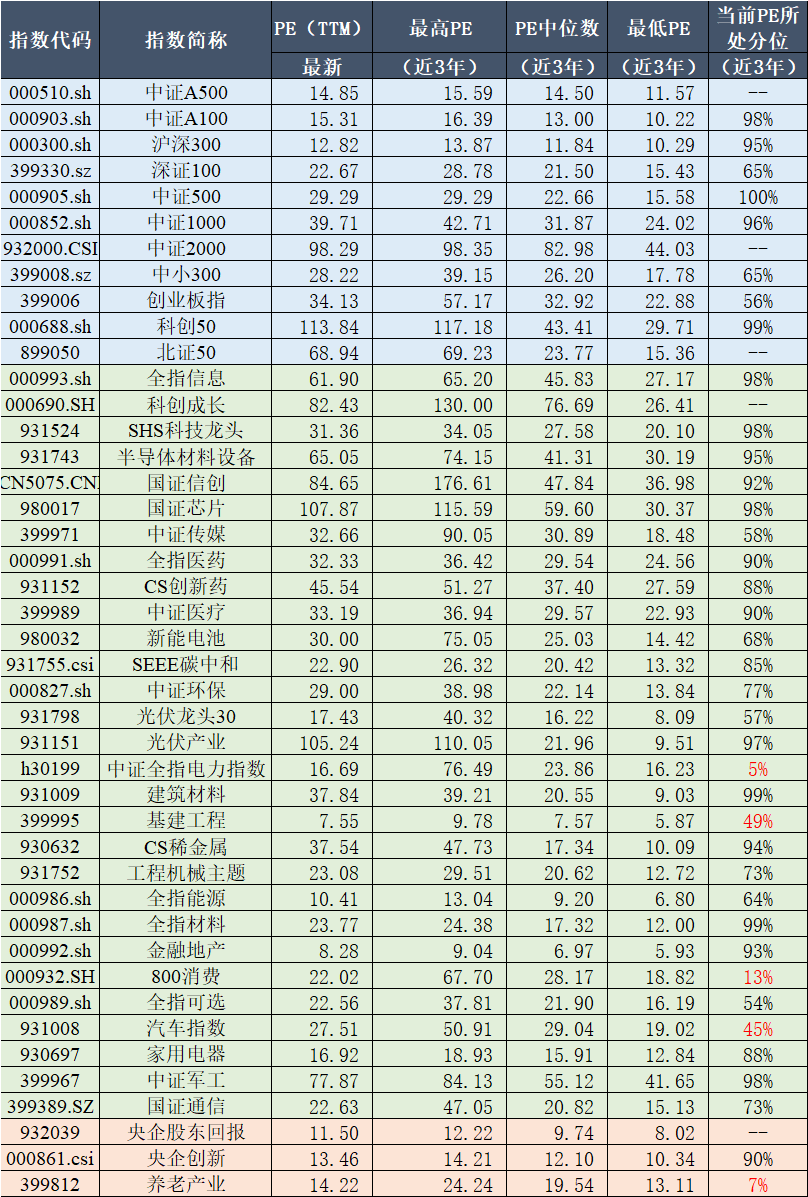

旗下产品跟踪指数近三年PE情况及当前所处位置

注:数据来源于Wind资讯,PE统计区间2022-3-14~2025-3-14,所处分位数=当前PE在所有统计样本的升序排名/所有统计样本数,指数上市未满三年未统计在内。投资有风险。

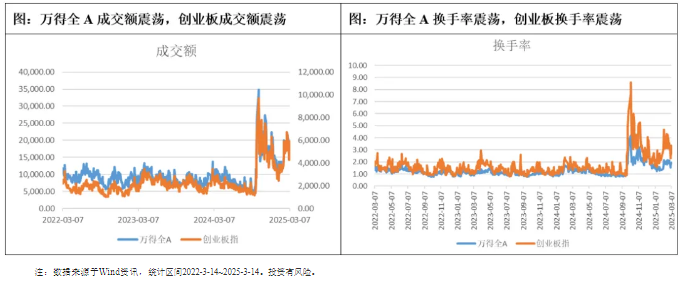

04 情绪指标

05 海外市场运作情况

海外市场方面:截至3月14日,港股通互联网指数表现最好,涨跌幅为7.64%;纳指100指数表现最差,涨跌幅为-5.65%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。

相关阅读