【广发基金指数市场周报】20250331

2025-03-31来源:广发基金指数投资学院

01 权益市场展望

上周A股调整幅度较大,上证指数跌0.40%,全A的日均成交额1.26万亿元,稍低于前一周。结构层面成长风格相对坚挺,科创50下跌1.29%,创业板指下跌1.12%,小盘风格则回调较大,中证2000下跌3.90%。

(数据来源:WIND,统计区间2025年3月24日至2025年3月28日。指数过往业绩不代表其未来表现,也不代表本公司基金产品未来表现,投资须谨慎)

宏观

中美发布PMI数据,美国加征关税生效

1至2月份,全国规模以上工业企业实现利润总额9109.9亿元,同比下降0.3%。央行3月24日发布公告称,自本月起中期借贷便利(MLF)将采用固定数量、利率招标、多重价位中标方式开展操作。央行副行长在博鳌亚洲论坛分论坛上致辞时表示,中国实施适度宽松货币政策的立场是明确的,货币政策有足够空间,我们将根据国内外经济金融形势和金融市场运行情况,择机降准降息。美国总统特朗普3月26日在白宫签署公告,宣布对进口汽车加征25%关税,相关措施将于4月2日生效。美国3月Markit制造业PMI初值49.8,跌至荣枯分界线之下,不及预期的51.8。美国核心PCE物价指数2月同比上涨2.79%,为2024年12月以来新高,超过预期的2.7%和前值2.6%。

A股

保持相对均衡的配置

上周A股市场缩量震荡。结构层面成长风格和小盘风格回调较大,资金从高估值题材转向防御性板块,大盘股相对抗压。上周多数行业下跌,医药、农林牧渔、食品饮料等行业领涨,计算机、国防军工、通信等行业跌幅相对较大。4月是关键的验证期,当前宜保持相对均衡的配置。短期市场最重要的冲击变量——4月2日美国关税方案即将来临。无论是内需还是外需,接下来1个月都存在较多的不确定性。4月初的美国关税方案对全球市场可能会有显著的影响,关注欧洲财政计划带来的投资机会,若关税影响超出预期则全球经济预期可能会受到较大冲击,红利和内需消费有防御价值,值得关注。

港股

可能处在短期逆风阶段

港股连续调整。受业绩提振刺激,港股医疗保健业上周表现较好;另外,黄金涨幅较大,以有色、黄金股为代表的恒生原材料业也涨幅靠前。港股可能处在短期逆风阶段。本轮港股的上涨始于1月中旬,背景是美国首次仅加征10%关税,好于悲观预期,此后是DeepSeek驱动的第二轮上涨。当前无论是内需还是外需,接下来1个月都存在较多的不确定性,4月是关键的验证期。

美股

关税仍将扰动美股

关税与滞胀担忧冲击市场。经济滞胀的担忧以及关税政策不确定性冲击美股,美股上周三大指数皆回调,纳指跌2.6%,创本年新低,道指相对抗跌。关税仍将扰动美股。特朗普在3月26日签署行政令,宣布对所有进口汽车及关键零部件(发动机、变速箱等)征收25%永久性关税,措施将于4月2日生效。政策导致美股汽车股大跌,欧盟、加拿大、日本等威胁反制。往后看,特朗普的政策导致市场面临较大不确定性,滞胀的担忧也未解决,美股处在逆风阶段。

02 一周市场回顾

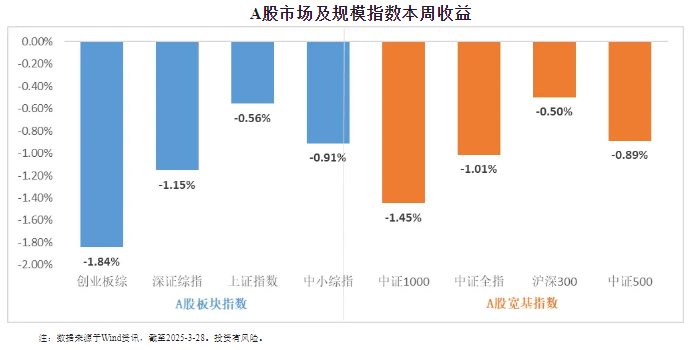

在板块表现方面,创业板综下跌1.84%,深证综指下跌1.15%,上证指数下跌0.56%,中小综指下跌0.91%。规模指数方面,中证1000指数下跌1.45%,中证500指数下跌0.89%。

主流指数中,CS创新药指数上涨3.70%,表现最好;云计算指数下跌3.11%,表现最差。

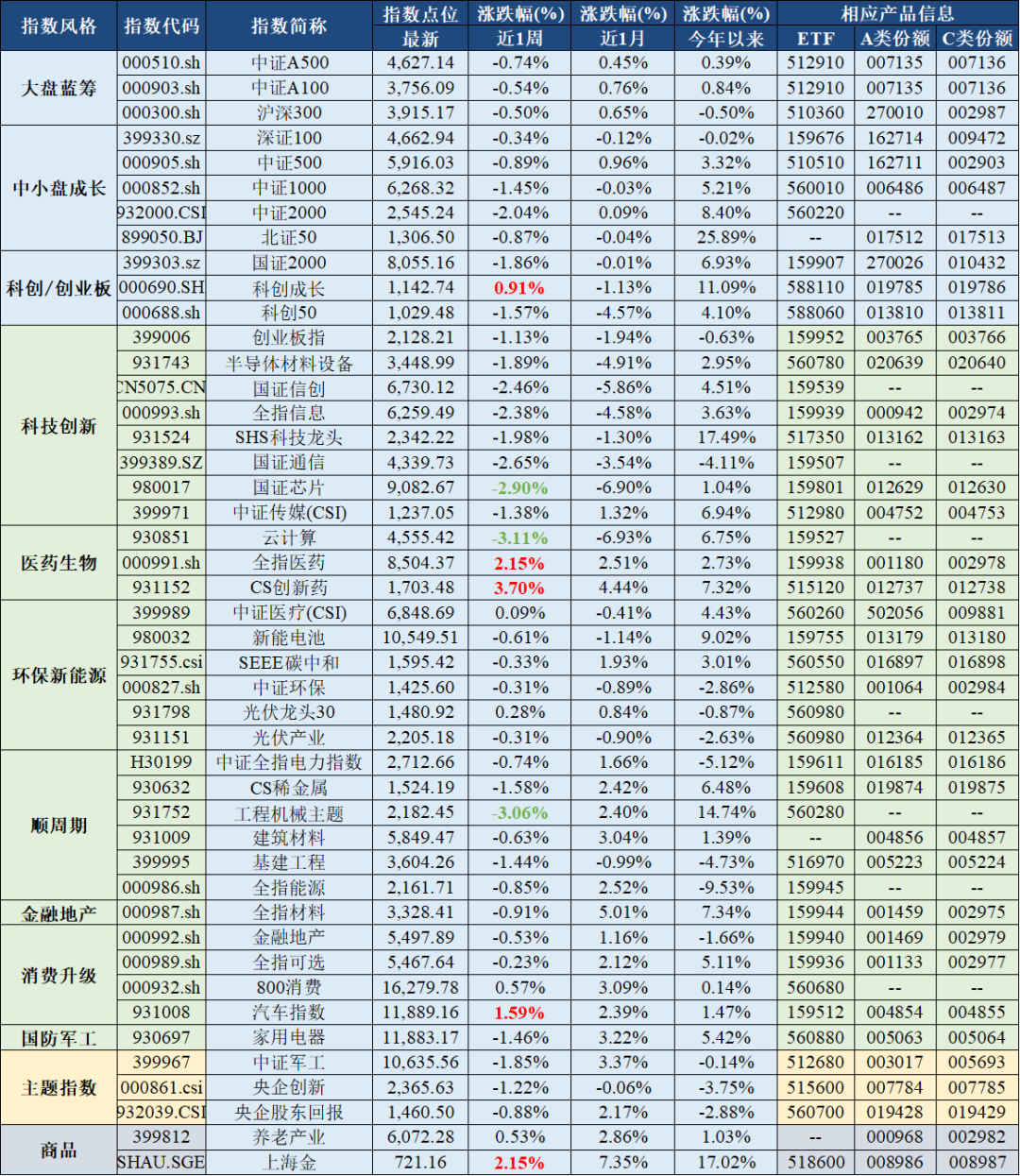

市场主流指数各阶段涨跌幅情况

注:数据来源于Wind资讯,截至2025-3-28。投资有风险。

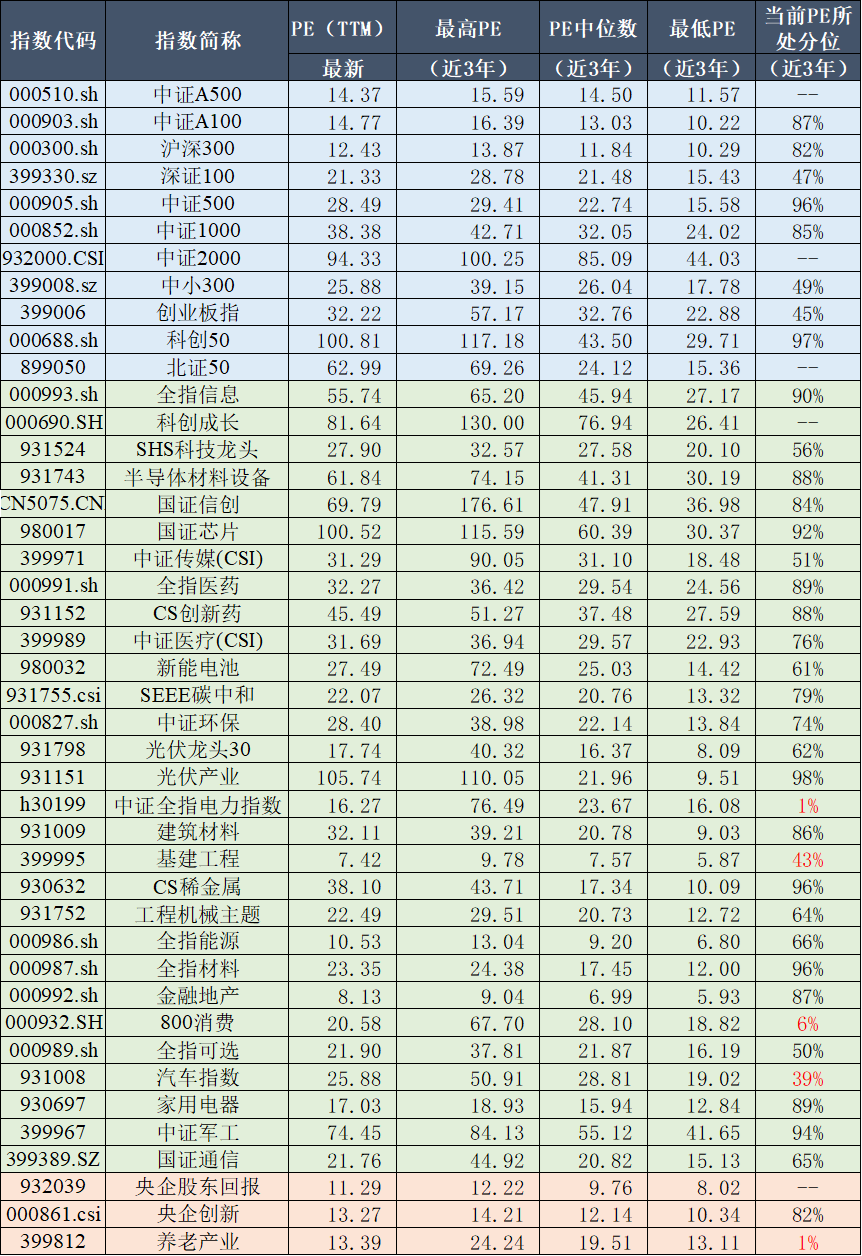

03 估值指标

旗下产品跟踪指数近三年PE情况及当前所处位置

注:数据来源于Wind资讯,PE统计区间2022-3-28~2025-3-28,所处分位数=当前PE在所有统计样本的升序排名/所有统计样本数,指数上市未满三年未统计在内。投资有风险。

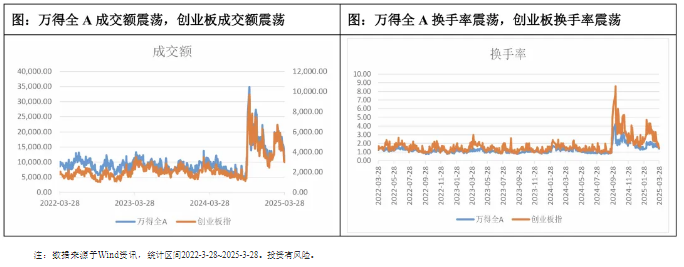

04 情绪指标

05 海外市场运作情况

海外市场方面:截至3月28日,港股创新药指数表现最好,涨跌幅为6.52%;港股通汽车指数表现最差,涨跌幅为-4.52%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。

相关阅读