【广发基金指数市场周报】20250421

2025-04-21来源:广发基金指数投资学院

01 权益市场展望

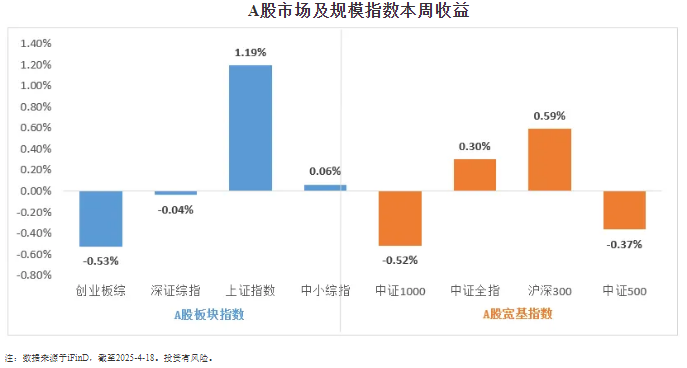

上周A股调整幅度较大,上证指数上涨1.19%,全A的日均成交额1.11万亿元,低于前一周。结构层面成长风格回调较大,科创50下跌0.31%,创业板指下跌0.64%,小盘风格方面,中证2000上涨0.75%。

(数据来源:iFinD,统计区间2025年4月14日至2025年4月18日。指数过往业绩不代表其未来表现,也不代表本公司基金产品未来表现,投资须谨慎)

宏观

日美关税谈判展开,欧洲央行再降息

国内方面,4月14日至18日,国家主席习近平应邀对越南、马来西亚、柬埔寨三国进行国事访问。4月17日,国务院以“加强预期管理,协同推进政策实施和预期引导”为主题,进行第十三次专题学习。4月17日,财政部、商务部发布《关于开展2025年现代商贸流通体系试点城市申报工作的通知》。

国际方面,4月16日,日美关税谈判的首次会议结束。特朗普表示:“与日本的磋商最优先”,目的是在对日谈判中取得成果,并以此推动与其他国家的谈判。4月16日,鲍威尔称美国政府已宣布的关税上调幅度远超预期水平,其带来的经济影响同样可能超出预期。其表示,美联储在决定是否调整利率前,将继续观察加征关税及其他经济政策的实际影响。4月17日晚,欧洲央行公布4月利率决议——降息25个基点,存款机制利率、主要再融资利率、边际贷款利率分别下降至2.25%、2.4%、2.65%。这是自去年6月以来,欧洲央行第七次下调利率。

A股

股的吸引力或好于债,关注高关税的不可持续性

沪指走出八连阳,市场风格偏向大盘价值。上周A股日均成交额1.11万亿,相比前一周的1.61万亿有所收缩,上证综指逐渐接近3300点。结构层面,上证50成为上周的领涨指数,创业板指表现最弱,市场风格偏向大盘价值。当前国内股的吸引力或好于债。基于关税冲击的缓和以及各类资产的位置,当前国内股的吸引力或好于债。考虑到高关税的不持续性,关注出海方向错杀的机会;长期关注黄金配置机会。

港股

关税博弈延续,战略关注恒生科技

关税博弈延续,南向资金大幅流入,港股反弹延续。金价涨幅较大,带动黄金股走强,铜、铝相关个股亦随金属价格有所反弹,能源板块跟随油价亦有反弹。前期涨幅较多的医疗保健业及海外敞口较大的工业板块上周较弱。战略关注港股恒生科技。在因为新一轮贸易战的冲击而大幅下跌后,恒生科技当前已具备较好的配置价值;考虑到高关税的不持续性,战略关注港股恒生科技这一宏观逻辑与产业逻辑叠加的方向。

美股

美股小幅下跌,或仍处于逆风阶段

美股小幅下跌。关税仍然处于既有框架博弈,尚未出现重要边际变化。美国可能限制英伟达出口芯片引发科技板块调整。美股因鲍威尔偏鹰的表态而有所承压。美股或仍处于逆风阶段。美国自身面临的是经济衰退、进口价格飙升以及流动性冲击等多重威胁,从4月9日关税暂缓到4月12日消费电子关税豁免都反映了特朗普因为现实约束而存在妥协的可能。在特朗普真正妥协之前,美股或仍处在逆风阶段。

02 一周市场回顾

美股小幅下跌。关税仍然处于既有框架博弈,尚未出现重要边际变化。美国可能限制英伟达出口芯片引发科技板块调整。美股因鲍威尔偏鹰的表态而有所承压。美股或仍处于逆风阶段。美国自身面临的是经济衰退、进口价格飙升以及流动性冲击等多重威胁,从4月9日关税暂缓到4月12日消费电子关税豁免都反映了特朗普因为现实约束而存在妥协的可能。在特朗普真正妥协之前,美股或仍处在逆风阶段。

主流指数中,上海金指数上涨4.43%,表现最好;中证军工指数下跌2.79%,表现最差。

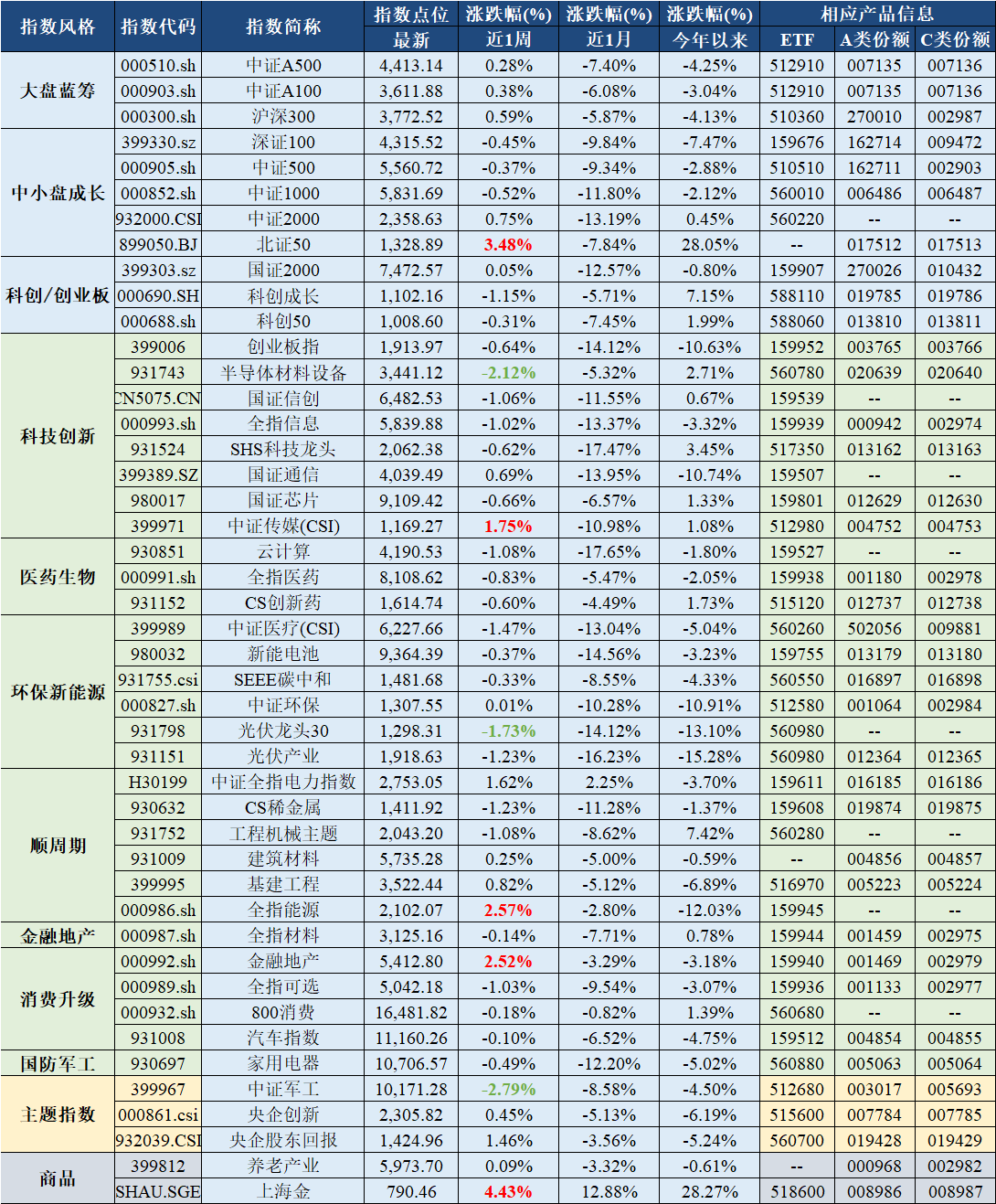

市场主流指数各阶段涨跌幅情况

注:数据来源于iFinD,截至2025-4-18。投资有风险。

03 估值指标

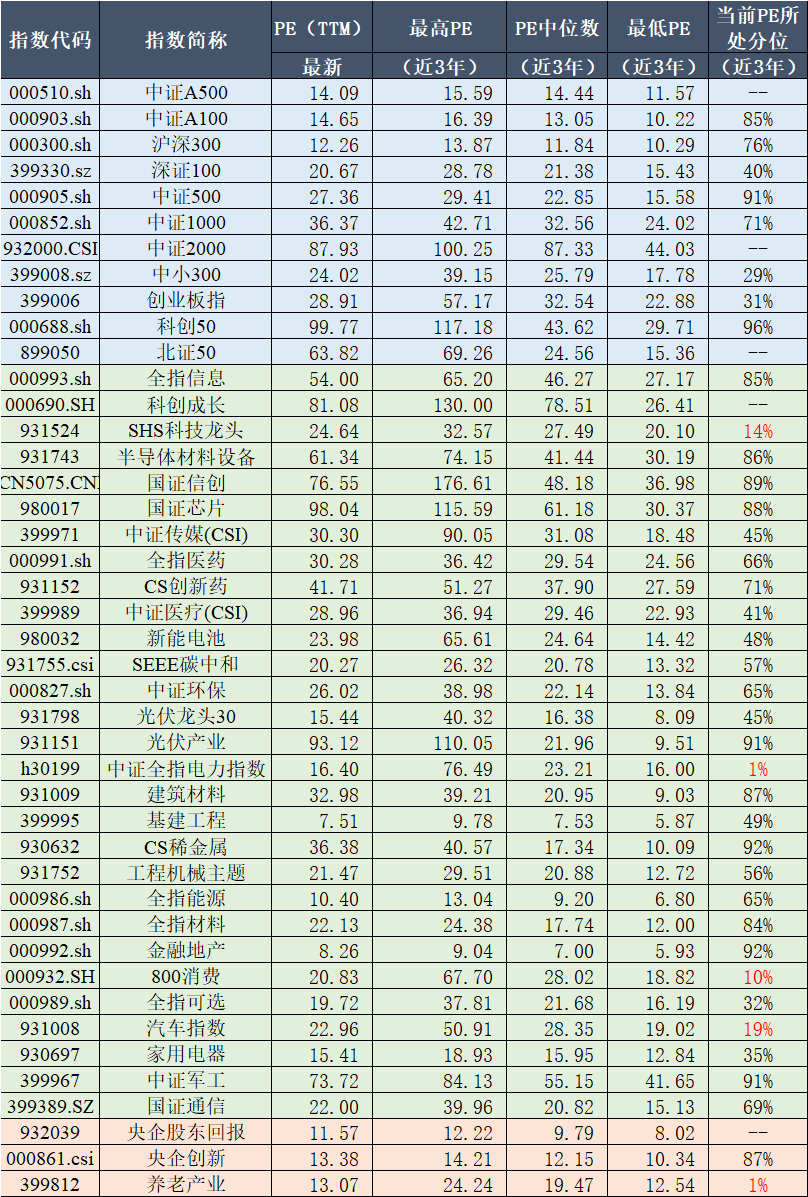

旗下产品跟踪指数近三年PE情况及当前所处位置

注:数据来源于iFinD,PE统计区间2022-4-18~2025-4-18,所处分位数=当前PE在所有统计样本的升序排名/所有统计样本数,指数上市未满三年未统计在内。投资有风险。

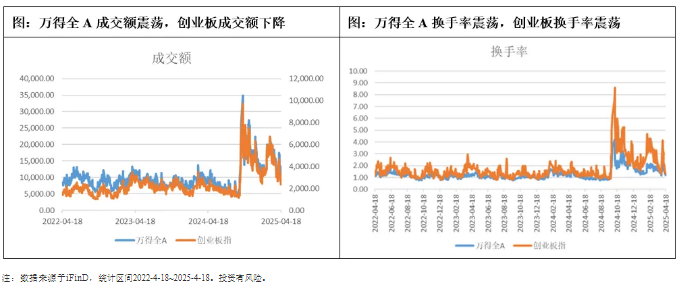

04 情绪指标

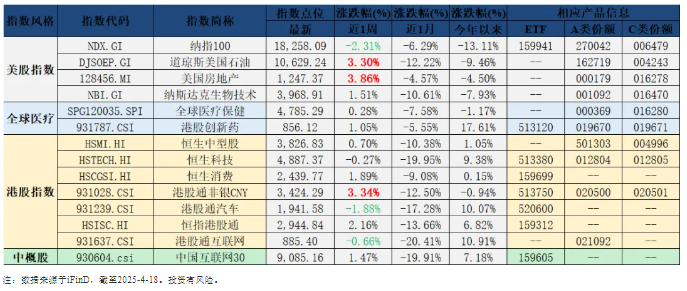

05 海外市场运作情况

海外市场方面:截至4月18日,美国房地产指数表现最好,涨跌幅为3.86%;纳指100指数表现最差,涨跌幅为-2.31%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。

相关阅读