【广发基金指数市场周报】20250506

2025-05-06来源:广发基金指数投资学院

01 权益市场展望

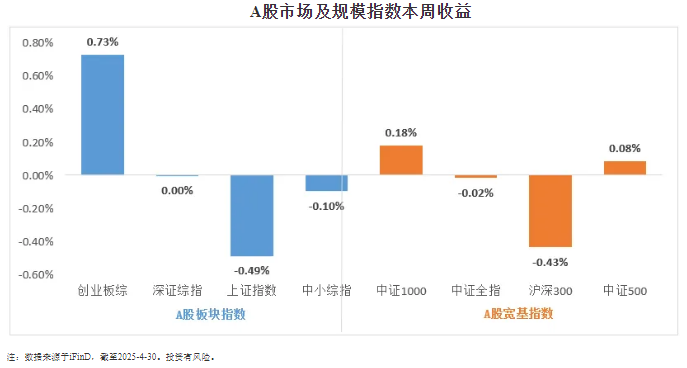

上周A股走势分化,上证指数下跌0.49%,全A的日均成交额1.1万亿元,略低于前一周。结构层面成长风格区间震荡,科创50上涨0.78%,创业板指上涨0.04%,小盘风格方面,中证2000上涨0.84%。

(数据来源:iFinD,统计区间2025年4月28日至2025年4月30日。指数过往业绩不代表其未来表现,也不代表本公司基金产品未来表现,投资须谨慎)

宏观

民营经济促进法通过,关税博弈继续

国内方面,(1)4月28日,国新办举行新闻发布会,介绍稳就业稳经济推动高质量发展政策措施。(2)中国钢铁工业协会召开一季度部分钢铁企业经济运行座谈会。(3)十四届全国人大常委会第十五次会议表决通过民营经济促进法,自2025年5月20日起施行。

国际方面,(1)贝森特表示,正在与18个贸易伙伴进行定制化协议,首笔贸易协议可能最早在上周或下周达成。称印度很可能成为首批与美国签署贸易协议的国家之一。(2)欧盟对从中国进口的工程机械加征最高66.7%的关税。(3)特朗普下调汽车关税,但关税减免不适用于中国零部件。

A股

重视AI等科技赛道机会,但贸易战仍有不确定性

上周主要股指窄幅震荡,北证50领涨。上周A股继续窄幅震荡,风格方面,小盘小幅跑赢大盘,成长小幅跑赢价值。A股正在向科技成长方向切换轮动。当前全球贸易战担忧缓和、人民币快速升值、市场情绪回暖背景下,A股正在向科技成长方向切换轮动,重视AI等科技赛道机会。中期来看,贸易战仍有不确定性,可能限制市场整体上行空间,A股或仍然处于震荡区间。关注行业:电子、机械设备、计算机、汽车、家电、农林牧渔等。

港股

风险偏好逐步回升,关注港股配置价值

上周港股整体涨幅较高,投资者风险偏好逐步回升。上周港股恒生指数上涨2.38%、恒生科技上涨5.24%,均加速修复趋势。随着美国所谓“对等关税”政策影响渐弱,投资者风险偏好逐步回升。关注港股的配置价值。积极的财政政策和适度宽松的货币政策,有望带动港股盈利稳中有升。弱美元下避险资金流入香港,有望在短期内进一步推动港股上涨。配置上,短期内关注受益自主可控程度提升的科技板块、扩大内需政策的消费板块、贸易依赖度低及股息率高的板块。

美股

美股继续修复,但或仍处于逆风期

关税谈判有望取得进展,就业表现强劲,美股继续反弹。上周美股继续修复,道指、标普500和纳指分别上涨3.00%、2.92%和3.42%。美股或仍处于逆风期。美股市场处于在大幅下跌后筑底/盘整过程,关税的不确定性仍然高企,市场担忧后续经济衰退风险,这可能导致指数再次偏弱。

02 一周市场回顾

在板块表现方面,创业板综上涨0.73%,深证综指微跌0.002%,上证指数下跌0.49%,中小综指下跌0.1%。规模指数方面,中证1000指数上涨0.18%,中证500指数上涨0.08%。

主流指数中,科创成长指数上涨3.45%,表现最好;建筑材料指数下跌2.78%,表现最差。

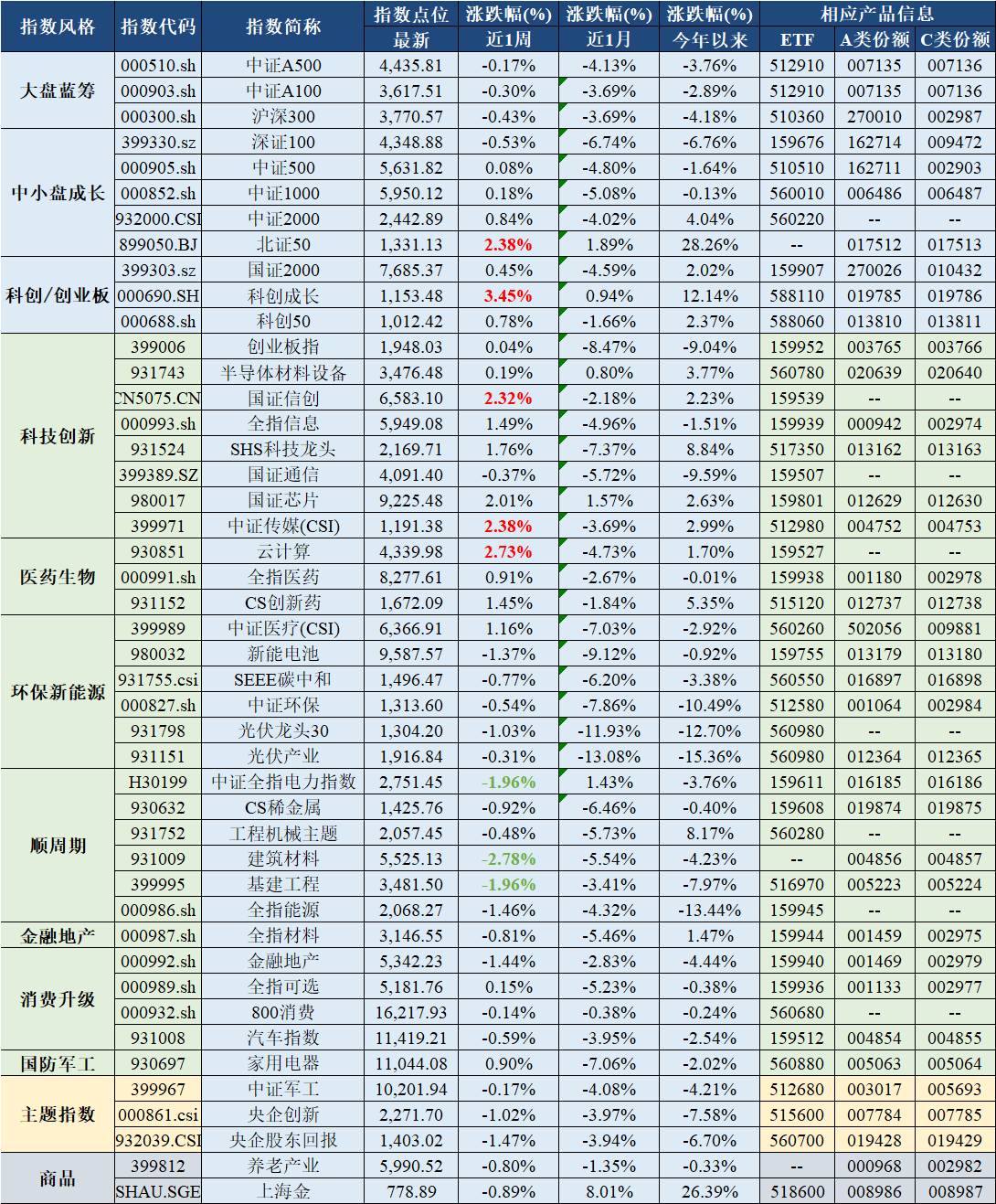

市场主流指数各阶段涨跌幅情况

注:数据来源于iFinD,截至2025-4-30。投资有风险。

03 估值指标

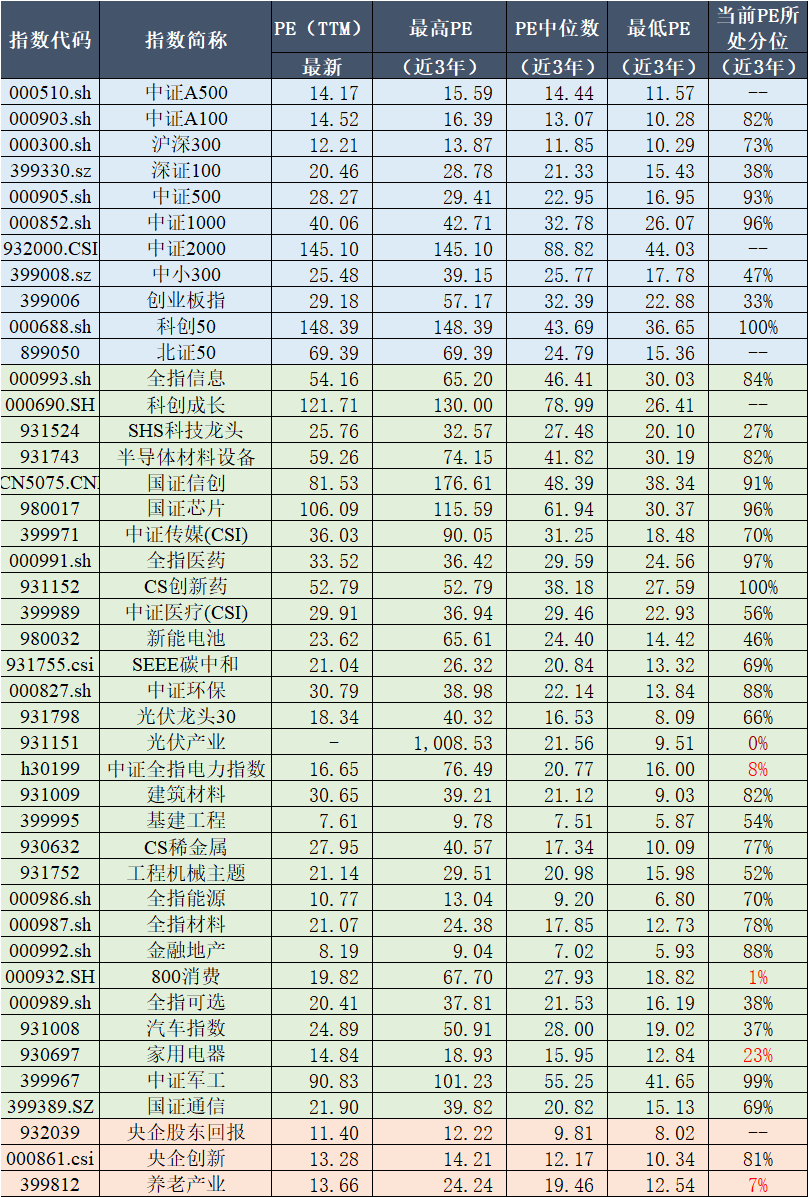

旗下产品跟踪指数近三年PE情况及当前所处位置

注:数据来源于iFinD,PE统计区间2022-4-29~2025-4-30,所处分位数=当前PE在所有统计样本的升序排名/所有统计样本数,指数上市未满三年未统计在内。投资有风险。

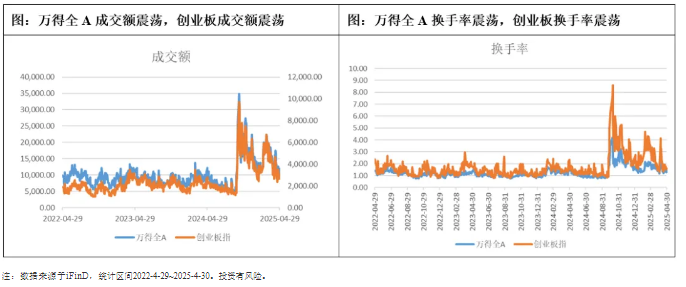

04 情绪指标

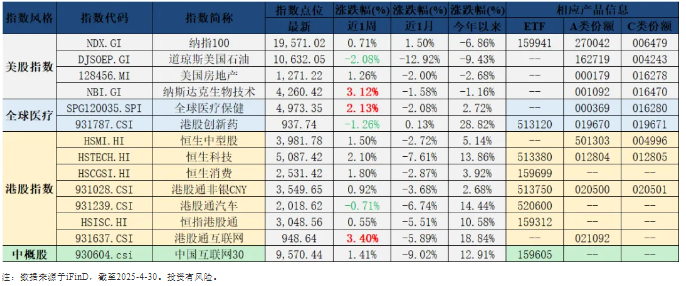

05 海外市场运作情况

海外市场方面:截至4月30日,港股通互联网指数表现最好,涨跌幅为3.40%;道琼斯美国石油指数表现最差,涨跌幅为-2.08%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。